經濟不景氣,不小打工仔,甚或至老闆級人馬都需要現金周轉,物業二按似乎是快速套現方法。受到疫情影響,香港不同行業的企業都有裁員及減薪,影響不少的生計。最近ROOTS上會收過不少因資金短缺而導致周轉不來的中小企老闆查詢關於物業套現周轉,當中更多是查問財務公司物業二按。由於二按對於好多人仍然相當陌生,為了協助各位加深對二按的認識,以作為資金周轉的方法,ROOTS想藉此機會一次過解答所有關於二按的疑問。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

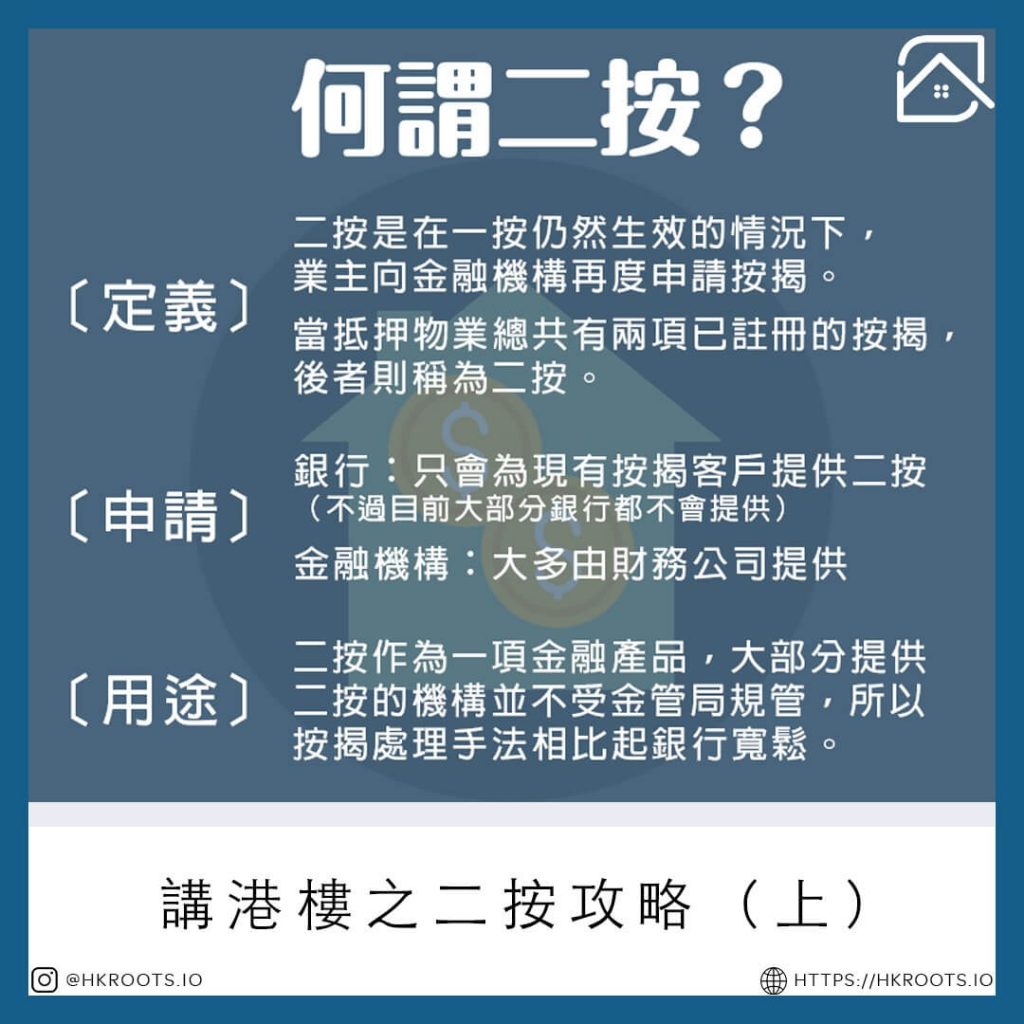

什麼是「二按 / 二次按揭」?

根據金管局規定,銀行普遍只能對置業用作自住之人士借六成按揭,如要借至八九成,就要另外符合一些條件。若屬首次置業,買家可透過按揭保險計劃,借超過六成按揭(視乎樓價而定)。這種銀行加按揭保險做法進行的按揭部份,稱為「一按」。只不過市面上仍然有好多置業人士因欠缺首期及不獲銀行或按揭保險批核借高成數按揭,需要向發展商或財務公司借二按,以補足買家未能負擔的首期。二按乃業主申請一按後再追加申請按揭之抵押貸款。

申請二按前業主要留意,他須得到一按銀行同意,否則銀行有權取消一按合約導致客戶要即時清還所有欠款或在現有貸款協議上提高利息。如果加上二按之後的收入仍能通過壓力測試,業主有可能獲得銀行同意而無需附上被「call loan」之風險。另外由於二按的借款人並非第一債權人(第一債權人為一按承按人)二按部份的利率一般較一按為高。所以在考慮二按前,第一件事要深思熟慮的就是自己的按揭還款能力,如果根本沒有信心可以清還的話,借上借可是相當有風險的行為。

什麼是財務公司二按?

財務公司二按係提供俾需要急錢做週轉的客人,通常中小企老闆們或者家裡突然有一筆大開支需要找清的客人比較常用。向財務公司申請二按通常可以幾天內就有錢,唔同銀行要起碼以月計先可以有錢到手。當然聰明的讀者一定會知道,財務公司二按利息非常昂貴。

ROOTS上會明白好多客人都會抗拒或者害怕向財務公司申請按揭,不過它們存在係有一定的原因。千萬不要誤會,ROOTS上會不是力推大家去申請財務公司按揭,而是在有需要的時候可以考慮這個方案。當然,申請前要想清楚後路,如何申請二按後部署整合上銀行會。因為連李超人都唔會申請財務公司按揭挨貴息,我們又如何頂得順呢。所以您的部署非常重要,如果沒有計清楚,要長時間挨貴息就不值得了。正所謂「借定唔借,還得到先好借」,有財務需要的你一定要先評估自己的還款能力再作決定。

哪裡可以申請二按?

銀行 – 銀行只會為現有按揭客戶提供二按服務,所以你不會見到有抵押物業同時有不同銀行的按揭,例如匯豐一按和中銀二按。不過,目前大部分銀行都不提供二按服務,就算有都屬個別例子。

其他金融機構 – 大部分二按服務都由財務公司提供。

申請二按有什麼好處?

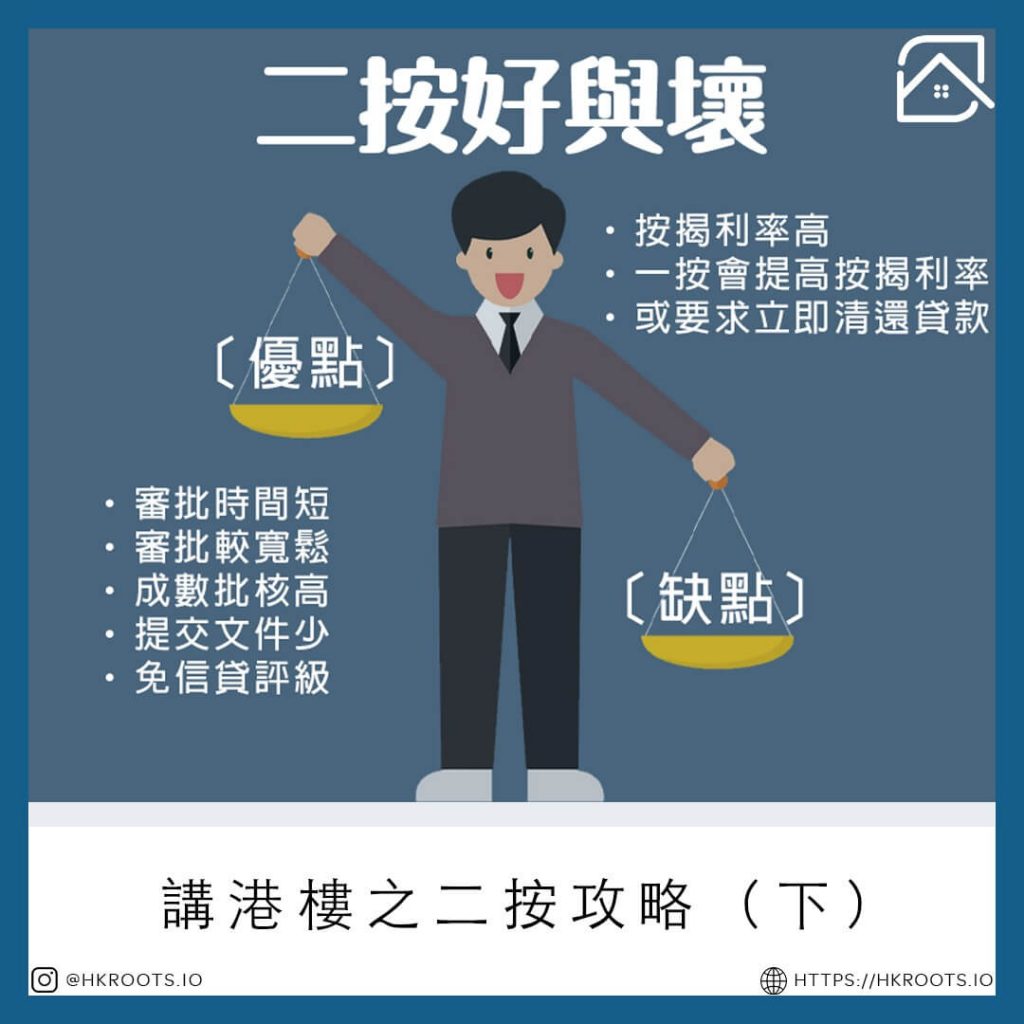

二按,是一項由金融機構提供的金融產品。因大部分提供二按的機構不受金管局規管,所以按揭處理手法相較銀行寬鬆。

一般的財務公司提供的按揭有以下優點:

- 審批時間短 – 最快下一個工作天可以完成套現程序

- 審批較寬鬆 – 不需要通過壓測或供款與負債比率

- 成數批核高 – 有機會提供高達8成按揭

- 提交文件少 – 申請二按較申請銀行按揭需要的文件少

- 免信貸評級 – 有些金融機構可以免除審查TU環聯信貸評級

二按等同套現嗎?

二按為業主們另一個快速套現渠道。

二按利息有幾高?

視乎申請人而定,不過一般二按利息必定比銀行按揭利率高。按揭層面上是較貴,但相比信用卡或私人貸款一定划算得多。

申請二按需要留意什麼?

業主在申請二按時理應通知銀行一按,不過幾乎無人會這樣做。若一按銀主,即銀行發現有二按情況發生,銀行有機會提高按揭利率,甚至要求立即清還全部貸款。由此可見,銀行方面一般對於二按的態度是相當審慎,不太鼓勵業主做二按。

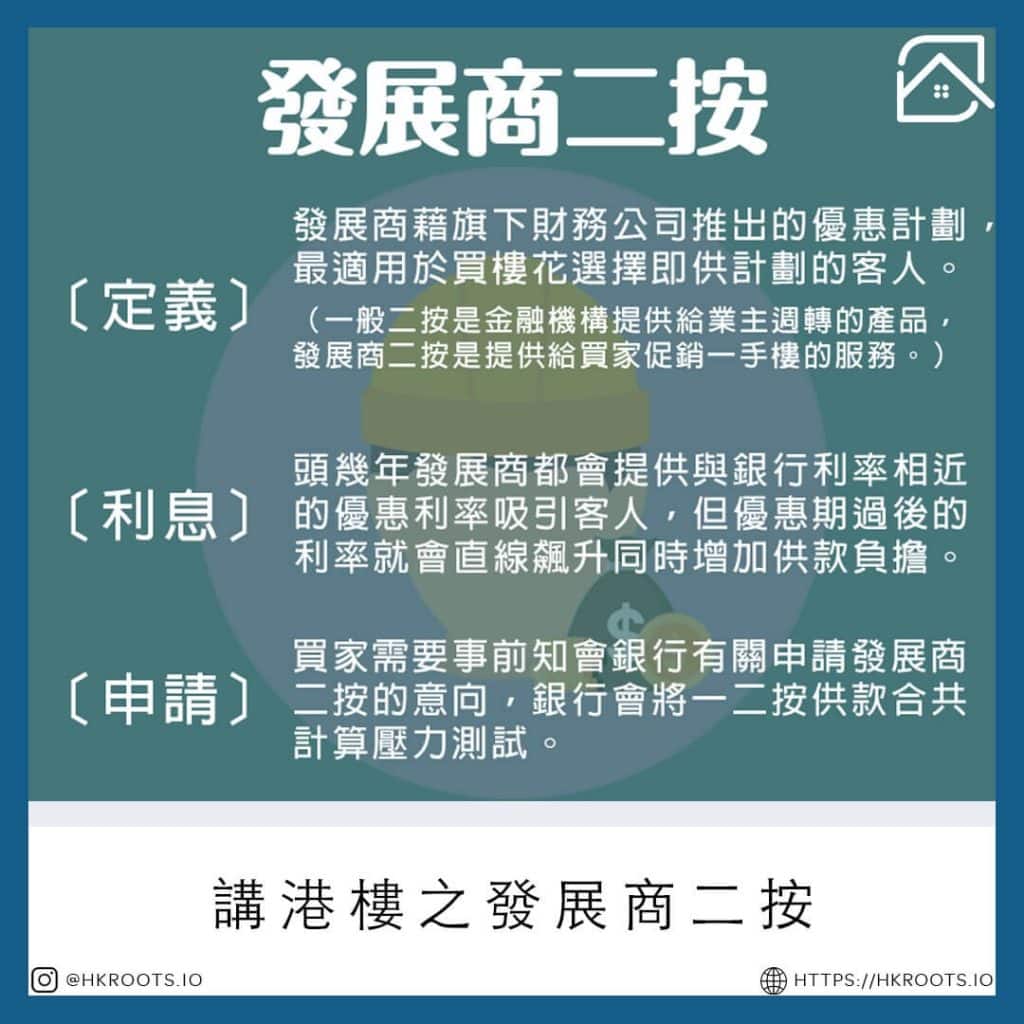

什麼是發展商二按?

簡單講,只要物業現時已經抵押俾銀行做按揭,之後再次做按揭就屬於二按。正如上述所講,要申請二按原因離不開因銀行借唔足按揭導致首期不足或者需要資金週轉。因應前者的問題,近年發展商提供俗稱發展商按揭計劃給準買家使用。發展商二按不但可以解決買家首期不足或銀行借唔足問題,更有助推銷樓盤,一舉兩得。

當然,所有事情有利亦有弊。發展商二按比較沒有批核准則。今日發展商可以話批,到時候齊文件申請的時候可以反口令買家大失預算。就算獲批,利息都較銀行按揭貴。ROOTS上會建議客人如非必要都唔好依賴或考慮發展商二按。最好就一次過向銀行申請高成數按揭,咁就最划算了!想知如何提高按揭申請批核機率?ROOTS上會現時提供全港首個個人化A.I.按揭評估方便大家了解自己狀況,了解獲批機會,減低批唔到、批唔足及撻訂風險。

延伸閱讀:【發展商按揭】甚麼是發展商按揭?發展商按揭有何玩法?如何「有呼吸都申請到」?發展商按揭呼吸PLAN 一文和你細數!

「二按」和「發展商二按」有分別嗎?

發展商二按是發展商藉旗下財務公司推出的優惠計劃,提供買家高成數按揭。雖然買一千萬以下的一手樓可以申請8成按揭,但買過千萬物業的準買家最多只能夠向銀行借5成。換言之,想借超過5成就需要「發展商按揭」。另外,對於買樓花而選擇即供計劃的客人,亦可以選擇發展商提供的二按(或一按)計劃,因為銀行不會為樓花借高成數按揭。

【注意:總括而言二按和發展商二按屬於不同類型的產品!一般「二按」是金融機構提供業主週轉的產品,而「發展商二按」是發展商提供給準買家幫助促銷一手樓的服務。】

發展商按揭利息有幾高?

利用「發展商二按」買樓的朋友要留意條款。物業成交的前幾年發展商都會提供與銀行利率相近的優惠利率吸引客人,但優惠期過後的利率就會直線飆升,同時增加供款負擔。所以如果想要利用「發展商二按」買樓,我們建議要相當清楚自己的財務狀況以及還款能力,避免在按揭蜜月期之後承受不了高息。

發展商按揭要留意什麼?

雖然銀行發現「二按」後會call loan,但申請「發展商二按」的買家可以稍為放心。發展商如果想提供二按通常都會預先告知銀行,所以並不會出現call loan。

買家們只需要事前知會銀行有關申請二按的意向,並同時通知發展商即可。銀行會將一二按的供款合共計算壓力測試。通過銀行審批後,會發信給申請人用作證據,方便完成處理發展商 二按 申請程序。

以上總結了一些有關二按、發展商二按的常見問題,希望幫到大家釐清有關按揭和二按的理解。如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}