香港地樓越來越矜貴,年輕世代想上車亦不是易事,特別是城中注目的新盤們,大多都開價不菲。而無力買得起新盤的人,可能就會將目標轉移到舊樓。當中,唐樓更是近年有不少人追捧的新貴,今日就和各位講講在香港做唐樓按揭的一些必須注意事項,希望能夠協助各位在買樓路上順利!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

唐樓的吸引之處

在筆者所認識的朋友之中,對於唐樓通常都有較兩極化的反應。有些人會不太喜歡唐樓觀感上比較殘舊,又沒有升降機只有樓梯令上落樓不方便,也有人會擔心唐樓的治安、安全等問題。

不過,相反,喜歡唐樓的朋友也有很多不同原因,例如是唐樓一般間格比較四正實用,單位一般也有500呎左右,比起現今很多「納米盤」都要大,甚至有機會有露台。另外,唐樓單位通常都坐落於比較方便的地區,例如深水埗、土瓜灣,步行幾分鐘就會有鐵路站,交通方便。

然而,除了這些較為直接的原因之外,有一些選擇投資唐樓的買家特別會考慮到唐樓在未來有機會被大集團收購重建,原本市價每呎$10,000隨時一下子漲個30/40%,如果眼光獨到的話,靠買唐樓賺一個開也不成問題。

當然,唐樓最重要,亦是最大特色是比起現時大部份新樓的呎價都會來得平。在一些300多呎全新盤動輒可以賣到近千萬的情況之下,唐樓一般呎價都是$7,000 – $10,000 的水位,實用面積亦不會太小,對於講求買樓性價比的朋友來說,確實是相當值得考慮。撇除自住,假如以三四百萬買回來的唐樓,由於一般地理位置優越,如果是放租的話,租金回報甚至可以比起新式新界區住宅,例如將軍澳、元朗Yoho等更高。

唐樓的按揭問題

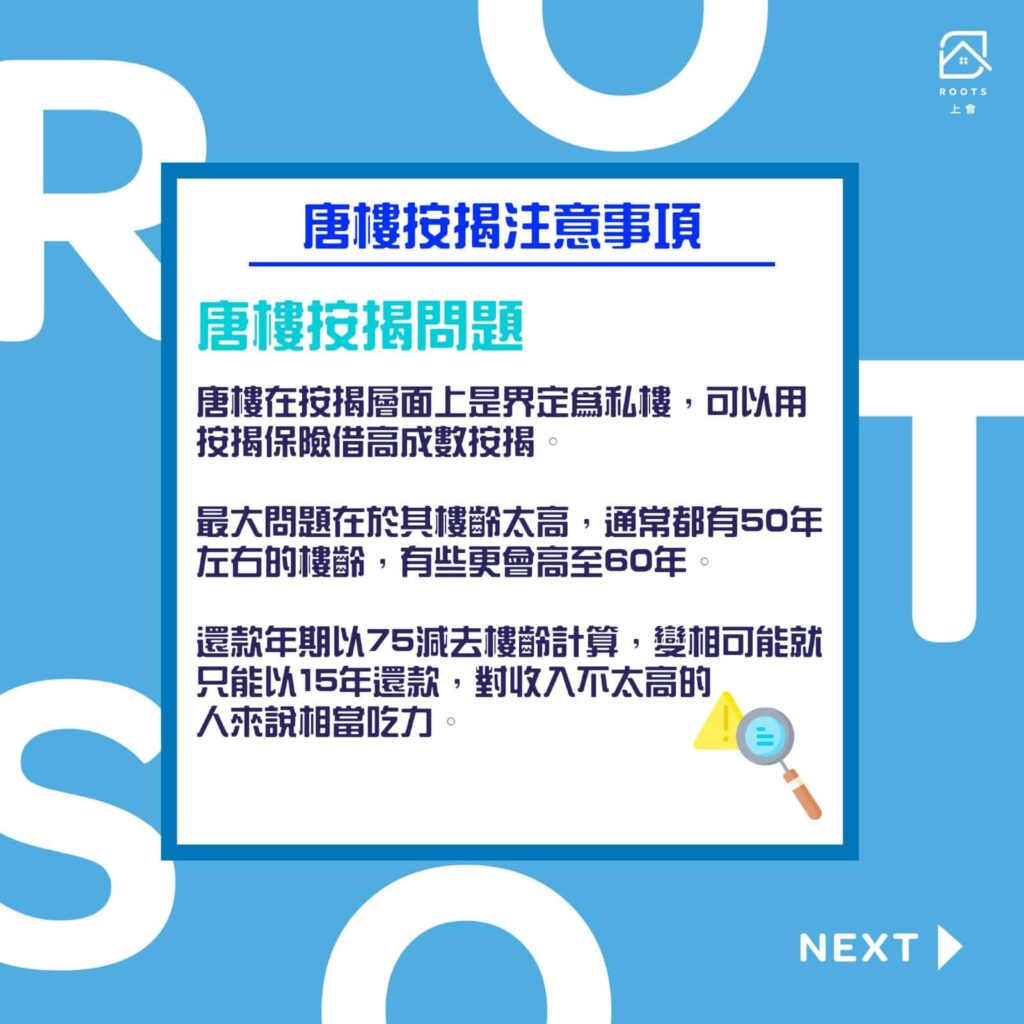

唐樓表面上雖然比起新樓也有不少的優勢,但實際上在做按揭時比起其他類型的物業要額外小心。首先,唐樓在按揭層面上是界定為私樓,和各位在市場上看見的新樓一樣,都同樣可以用按揭保險借(樓價1920萬內最多借九成,確實按揭成數就要視乎物業價格,詳情可參考【按揭成數】最新2022按揭成數懶人包,話你知買樓借到幾多要幾多首期!。),非按保則是一千萬內最多六成),不過由於唐樓很少會賣到過千萬的樓價,所以相信按保對於買家來說影響也不是很大。

唐樓在借按揭的層面上會遇到的最大問題在於其樓齡太高。一般各位看見在市區的唐樓通常都有50年左右的樓齡,有些更會高至60年。而如果借按揭的話,還款年期通常是以75減去樓齡計算,變相可能就只能以15年還款,對收入不太高的人來說相當吃力。

另一角度去看,如果你想透過按揭保險借足九成的話,由於按揭年期縮減,變相每月供款亦會增多。有不少買家考慮到每月供款有壓力時,可能就會改為考慮其他較新式的物業,反正每個月都供得多,不如買新樓好過。

更甚者,當去到二手市場買賣的情況時,樓齡的問題就會變得更明顯。如果你是唐樓的買家,買入了六十年樓齡的物業,手持十年後想在二手市場放售,但十年之後物業已經有七十年高齡,銀行做按揭最多讓你分五年還,那麼新買家就變相要以接近full pay形式購買,亦會降低唐樓在二手市場的競爭力。

而一些銀行在評估到唐樓樓齡、新舊程度、保值潛力等等多個因素之後,會對一些唐樓按揭申請打折扣,例如最多做6成按揭,甚至完全拒絕唐樓按揭等「歧視」狀況都曾有聽聞,而按揭保險的高成數按揭更是難上加難,所以買家在買唐樓時最好先搞清楚目標銀行是否願意批足目標成數的按揭。

唐樓的潛建及劏房問題

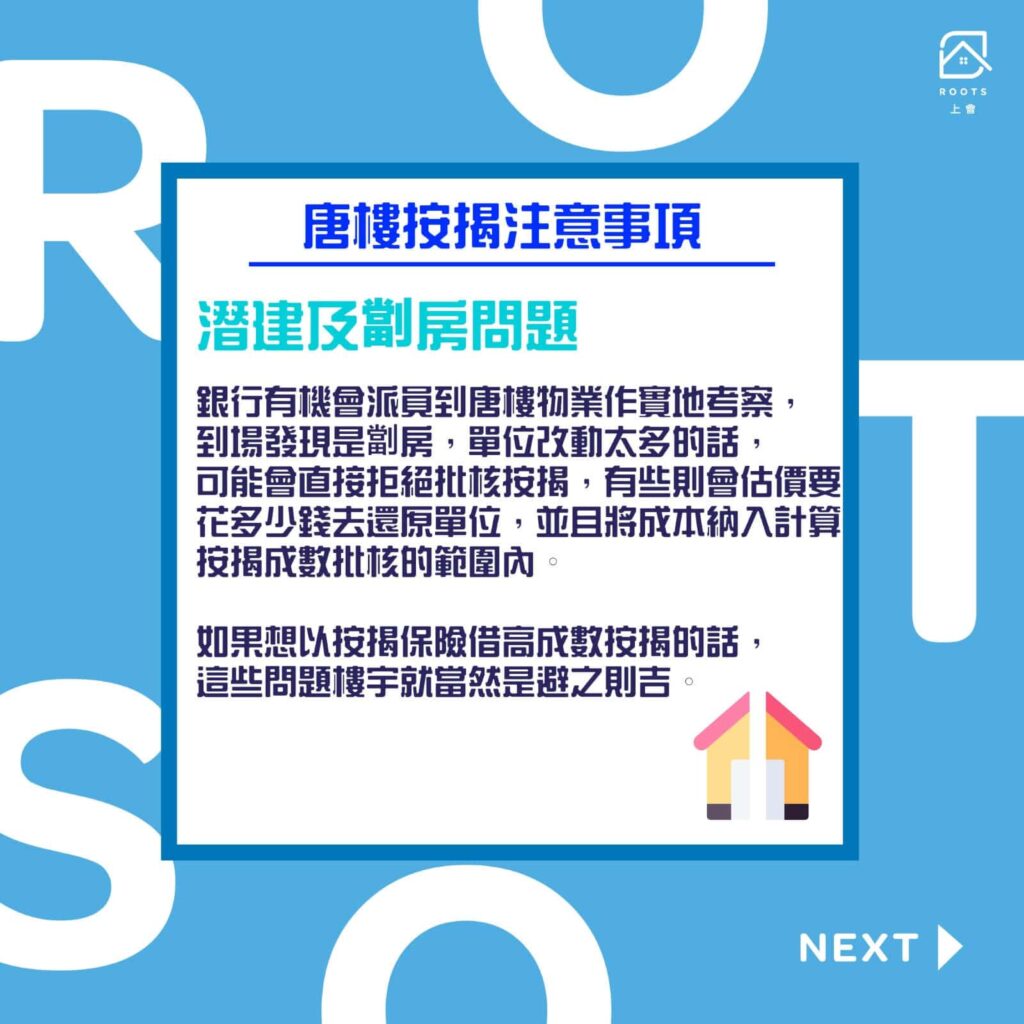

唐樓在做按揭時另一個會遇到的問題,跟潛在的潛建及劏房有關。眾所周知,唐樓有不少也有潛建或劏房的問題,所以銀行在接收到唐樓按揭申請時也會份外嚴格,亦會派員到物業作實地考察,了解物業的內外結構是否均符合規格,並且去田土廳了解物業是否有任何法庭命令等。

如果在結構上沒有問題,一般來說申請六成或以下按揭還是問題不大的。不過,如果銀行到場發現是劏房的話,也有不同的處理手法。有些銀行發覺單位改動太多的話,可能會直接拒絕批核按揭,有些則會估價要花多少錢去還原單位,並且將成本納入計算按揭成數批核的範圍內。

例如,單位原本估價值500萬,但因有嚴重劏房情況,要花上大約100萬去還原單位原型,銀行就會以400萬去計算按揭成數。

另外,必須在此一提的時唐樓舊樓經常性會遇到遺失樓契、釘契等等的問題,這些狀況一定會對批核機會有負面影響。一些銀行會直接拒絕申請,而一些則會向買家解釋批核有困難的原因。如果想以按揭保險借高成數按揭的話,這些問題樓宇就當然是避之則吉,而如果是非買不可的話,也建議在買樓之前要求業主解決與單位有關的法庭命令才去簽臨約,以保障買家的自身利益。

特別注意的是,由於銀行需要額外預留時間去唐樓視察的關係,唐樓在按揭申請時間上通常會比起其他物業多用一星期。所以要為唐樓申請按揭的話要最少預3星期時間。

估價上的偏差

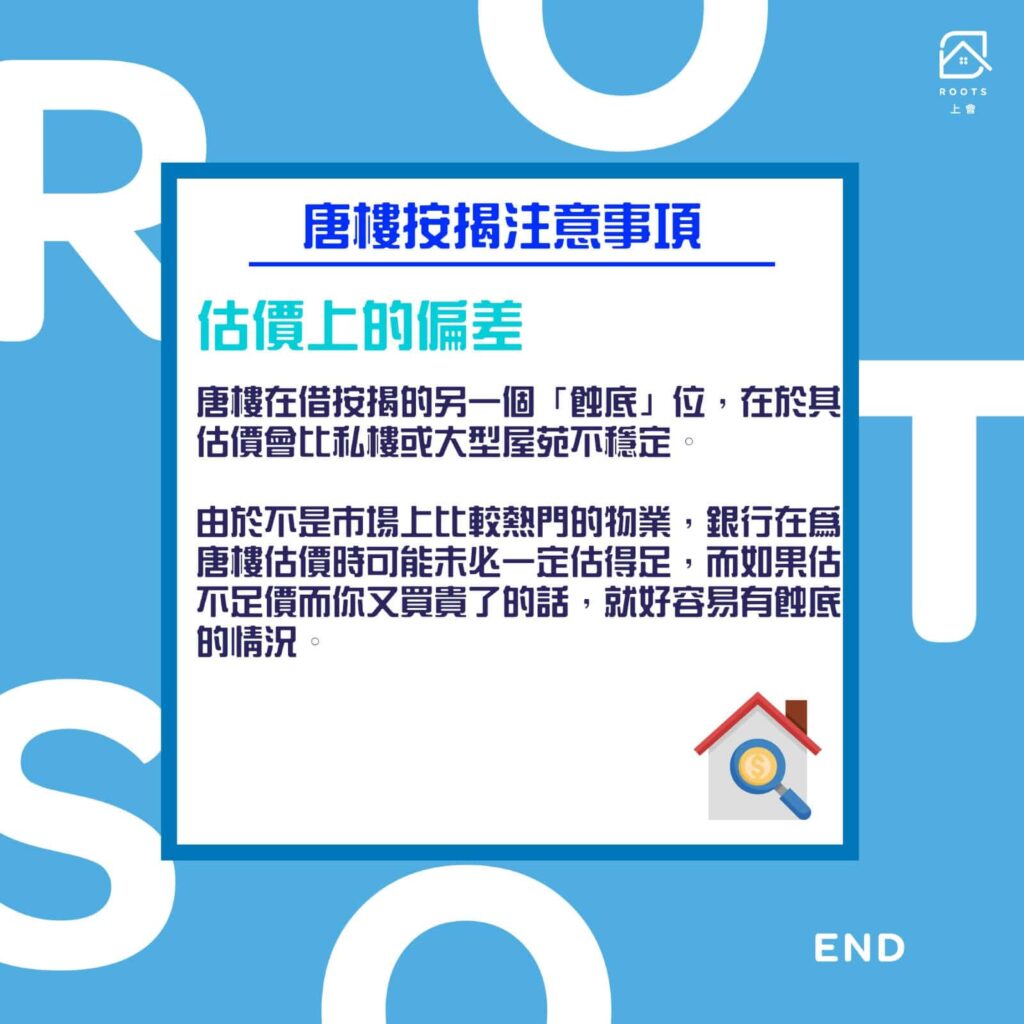

唐樓在借按揭的另一個「蝕底」位,在於其估價會比私樓或大型屋苑不穩定。由於不是市場上比較熱門的物業,銀行在為唐樓估價時可能未必一定估得足,而如果估不足價而你又買貴了的話,就好容易有蝕底的情況。

理想狀況之下,是你先去找多家銀行做好估價的步驟,了解到哪一家銀行估價會估得較足一點才出手入市,避免上述估不足價而借不到足夠按揭的尷尬情況。

人齡與樓齡

上面曾經有略提過唐樓樓齡對於借按揭成數的影響,在此也值得一提有關「人齡」的問題。首先,樓齡上的情況就如上面所說,按揭年期通常都以75減去樓齡計算,換句話說,樓齡超過45年的物業就開始無法借足30年按揭,導致每月還款額增加。

借款人的年齡同樣也是以此計算。如果借款人年齡超過45歲(假設是50歲),按揭還款年期也是以75減去50計算,即25年還款。那麼,在有樓齡和人齡兩者不同因素的影響之下,銀行批按揭時會看哪邊呢?

答案就是:比較高的那邊。例如,樓齡是50年而借款人是45歲,就會以75減去50計算,即25年還款;而樓齡45人齡50的話,同樣也會是75減50計算。所以,特別對於年輕人來說,買唐樓在計算樓齡時就更「蝕底」。

唐樓壓力測試

唐樓壓力測試和其他私樓的壓力測試做法類同,都是有按揭在身或非香港人申請要下調一成、出租單位最多借五成等等的慣例。不過,在這裡特別想和各位計計數,上面經常提到的樓齡問題對於供款和壓測的實際影響。

以400萬的唐樓單位,借六成按揭為例去計算,總借款額是240萬。以2.5厘計算,借20年的話,每月供款為$12,717.67,壓測後則是$16,509。而如果以同樣數字但改為30年去計的話,每月供款為$9,482.9,壓測後則是$13,626.94,兩者相差足足幾千元。

而收入方面,如果是要借20年的話,你的月收入要有 $27,600;而借30年的話,收入則要有 $23,000。在這幾千元的差距之下,有不少人就會考慮改為買一些比較新或大型的單位,寧可借長年期,也不想每月供款提高。

唐樓有分「貴賤」?

雖然唐樓一般都是樓齡較舊的物業,但在唐樓的世界裡,借按揭時候也會視乎唐樓的條件而影響成數。例如,一些較住宅區或非市中心的地段,如深水埗,其唐樓能借到的成數比起例如銅鑼灣區唐樓就可能會較少。特別是在於香港多區都有唐樓的存在,變相地理位置對按揭成數的影響就相當明顯。

另外,如果唐樓的管理比較理想,也會有助提借到較高成數的機會。例如一些唐樓會有業主立案法團,並且對於物業的修葺管理較為著緊,這些物業對比起較舊式而無人打理、四處垃圾的唐樓也會有較高機會借到較高成數的按揭。

說到底,由於唐樓可能遇上的異常狀況會比較多,而銀行對於申請批核也較審慎,加上在樓齡的影響之下,我們強烈建議各位在入市之前記得找多家銀行了解清楚針對唐樓的按揭批核情況,而更方便的做法,當然是用 ROOTS 上會的A.I. 按揭批核評估去了解清楚批核機會,以盡量減少失誤情況!如你對於唐樓按揭或其他買樓事項還有其他問題想了解更多,歡迎隨時聯絡ROOTS上會!

{kind=link}