無論是綠表或是白表申請者都希望可以抽到一手居屋,但一手居屋每年供應量十分少,難以滿足需求,白表人士可以考慮購入二手居屋,即俗稱「白居二」,本文會為你分析白居二的各項要點!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】居屋按揭懶人包

【居屋按揭攻略】一文了解綠白表及一二手居屋按揭!

【白表按揭】房委會及房協居屋/白居二按揭注意事項!

【綠表按揭】房委會及房協居屋/綠置居按揭注意事項!

【二手居屋】解答二手居屋按揭常見問題,避開中伏位!

【房協樓按揭】申請常見問題一文解答!(按揭利率,按揭成數,按揭年期一覽)

什麼是白居二?

有別於傳統白表與綠表,白表居屋第二市場計劃( 白居二 )是一個政府於2018年實施的房屋計劃。目的是提供中低收入家庭一個置業選擇,購買比私樓廉價的免補地價二手居屋。源於2013年,房委會推出臨時計劃,讓買家以白表資格購買二手居屋。由於反應熱烈,政府通過恆常化臨時計劃並於2018年正式落實白居二。

白居二受到追捧是因為在推出白居二之前,白表資格人士只能購買一手居屋或已補二手居屋。礙於競爭激烈白表資格人士根本好難成功抽到一手居屋,再者要中低收入家庭購買已補居屋也是非常為難。可想而知白居二絕對有一個龐大的吸引力。

如果讀者們想知道自己有無資格申請白居二就繼續讀落去啦!5分鐘就可以全面了解居屋玩法!

白居二可以買什麼類型居屋?

白居二資格人士可購買未補地價一手和二手居屋。

【伸延閱讀:【白表按揭】一文了解白表居屋申請資格,攪珠日期,入息限額,以及入市注意事項!】

白居二申請資格2020

- 申請者可以為一人申請者或家庭申請者

- 申請者須在申請截止日已年滿18歲及必須成為所購買單位的業主

- 申請者須在香港居住滿七年

- 由申請截止日期之前的24個月,直至簽訂臨時買賣合約當日,申請者及其名列申請表上的家庭成員不得擁有或與他人共同擁有任何香港住宅樓宇

- 申請者及所有家庭成員均無接受任何房屋資助

注意:

- 任何人士(不論是申請者或家庭成員)只能名列於一份本計劃的申請內,不可重複申請 (包括網上申請)

- 申請者及/或名列於申請表的家庭成員如屬已婚人士,其配偶亦須名列同一份申請表

白居二入息及資產限制

白表申請人士必須符合入息和資產限額,而這個數字每年都有機會因應市場狀況而調整。

- 單身人士 – 月入限額$33,000 ; 資產最多$85萬

- 2 人或以上家庭 – 月入限額$66,000 ; 資產最多$170萬

白居二時間表/申請時間

- 申請日期:2020年9月10日至2020年10月7日

- 攪珠日期:預計2021年1月

- 批准信發出日期:預計2021年6月(揀樓日期)

白居二配額

- 2人或以上的家庭組合:約4,050個

- 單身人士:450個

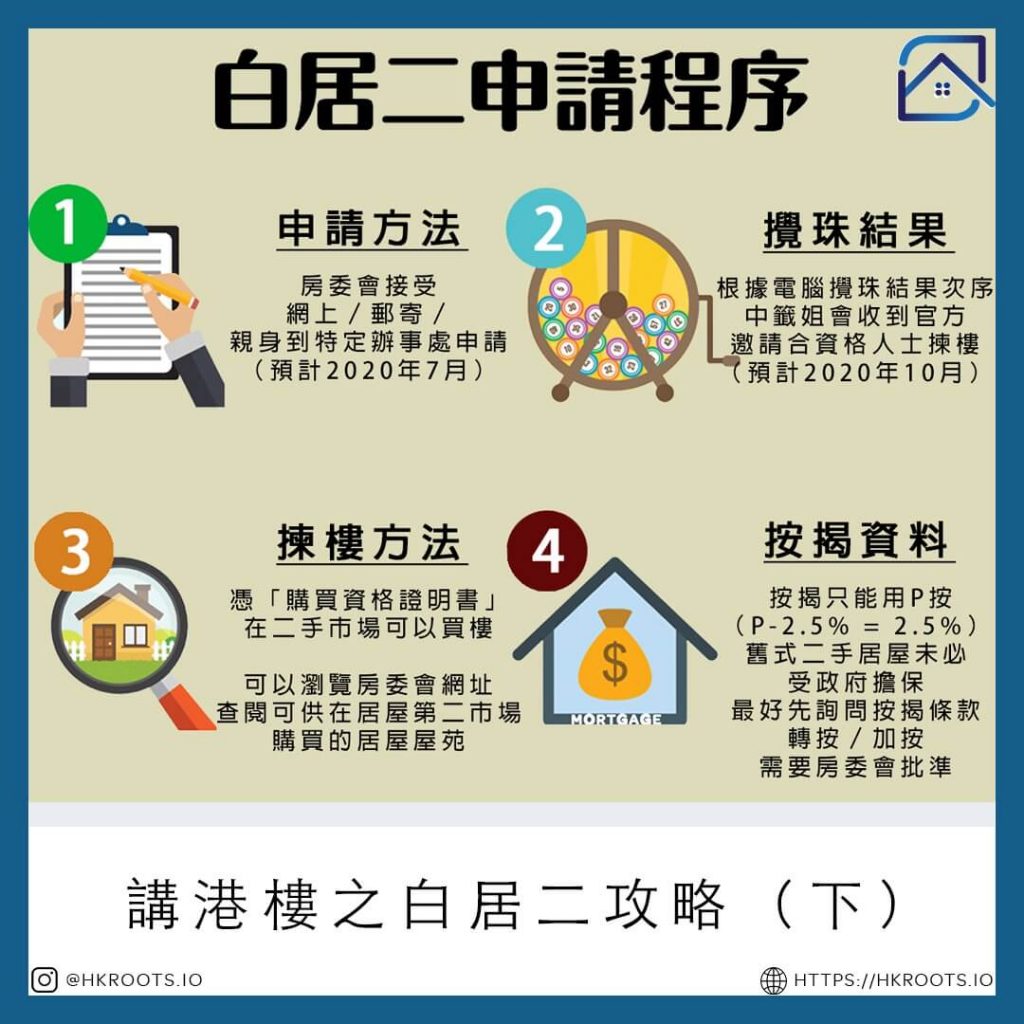

![]() 白居二申請程序

白居二申請程序

- 提交申請 (2020年9月開放申請)

- 網上申請

- 根據申請人狀況親自到指定地點申請

- 郵寄申請

- 申請費為HK$160

- 申請後房委會會進行電腦攪珠(預計2021年1月攪珠)

- 抽中人士會收到批准信,憑批准信再向房委會申請「購買資格證明書」

- 揀選居屋

- 憑「購買資格證明書」在二手市場可以買樓

- 瀏覽房委會網址查閱可供在居屋第二市場購買的居屋屋苑

白居二按揭

- 按揭年期:全港所有一手居屋單位將會受到政府(房委會)擔保30年。不過銀行最長只會做25年按揭。擔保期內如業主斷供,政府會還錢給銀行。可惜,樓齡較舊的二手居屋有機會未必做到25年按揭。由居屋單位的首次發售日起計超過20年的居屋都未必做到25年按揭。實際情況請向按揭經紀查詢,因不同居屋有機會用不同樓齡計算方法。

- 壓測與入息:政府擔保期內的居屋按揭申請並不需要通過壓力測試和提供入息文件。如果過左擔保期的話,申請便需要通過壓力測試和一般銀行入息審批要求。當然個別銀行有時候會要求居屋按揭申請人提供入息文件以確保申請人可以負擔按揭供款。

- 按揭成數:最高9成按揭

- 白居二首期:只需要投資1成作首期。

- 利息:只能選擇P按,現時普遍為年利率為5%

- 轉按/加按:需要轉按/加按必須先得到房屋署同意,並且要符合以下原因:

- 醫療開支

- 家庭成員教育開支

- 殮葬費

- 贍養費開支

- 面臨財政困難

白居二轉讓及買賣

白居二 於購買單位後的首兩年不能轉讓或放賣物業。

看完文章後,相信各位都對白居二有更深入了解。如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}