政府最新一份施政報告提及到將會大力發展新界北,洪水橋日後會成為北部都會區的核心。消息公佈後,首個於區內推出的新盤為長實旗下的#LYOS。我們到過示範單位視察,接下來會分析一下這個樓盤是否值得入手!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

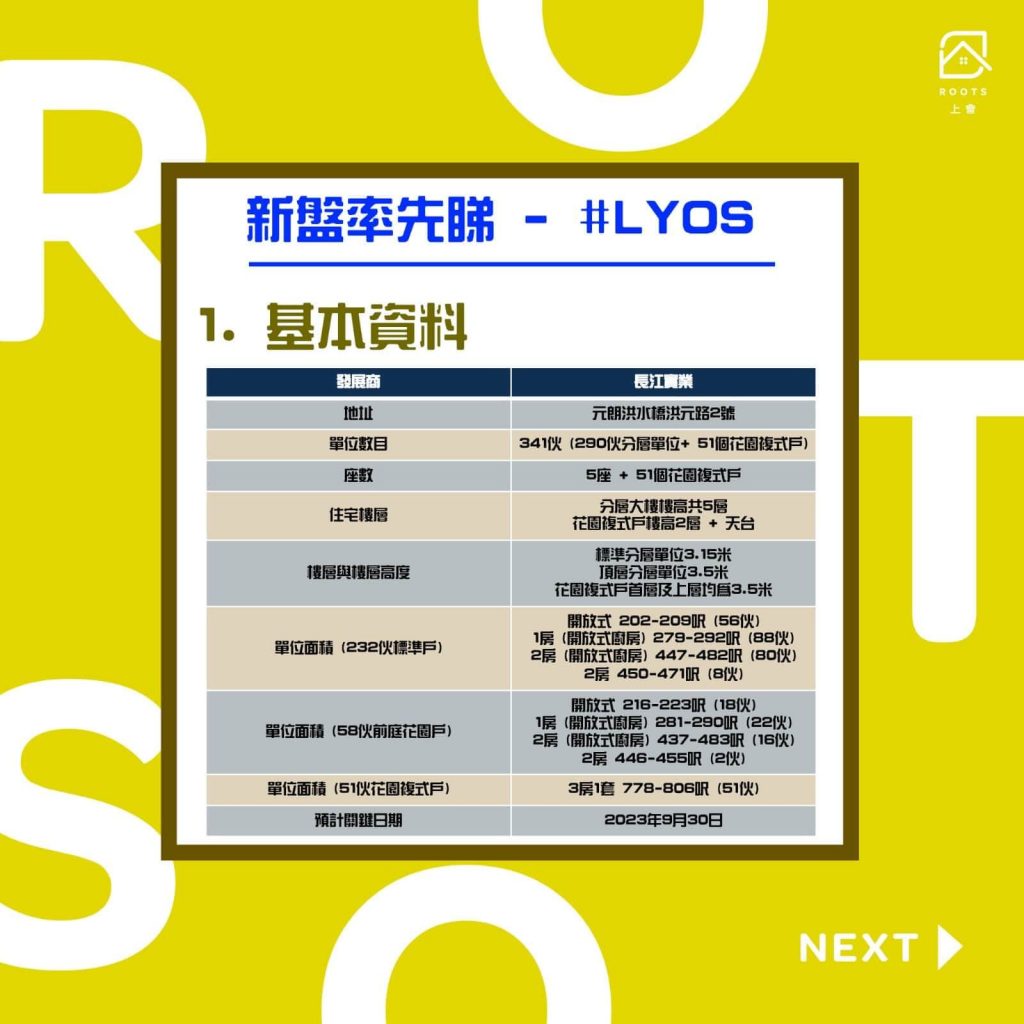

#LYOS樓盤簡介

| 發展商 | 長江實業 |

| 地址 | 元朗洪水橋洪元路2號 |

| 單位數目 | 341伙 (290伙分層單位+ 51個花園複式戶) |

| 座數 | 5座 (分為T1A, T1B, T1C, T2A & T2B) 和51個花園複式戶 |

| 住宅樓層 | 分層大樓樓高共5層(G/F -5/F, 不設4/F) 和花園複式戶樓高2層 + 天台 |

| 樓層與樓層高度 | 標準分層單位3.15米,頂層分層單位3.5米花園複式戶首層及上層均為3.5米 |

| 單位面積 (232伙標準戶) | 開放式 202-209呎 (56伙) 1房 (開放式廚房) 279-292呎 (88伙) 2房 (開放式廚房) 447-482呎 (80伙) 2房 450-471呎 (8伙) |

| 單位面積 (58伙前庭花園戶) | 開放式 216-223呎 (18伙) 1房 (開放式廚房) 281-290呎 (22伙) 2房 (開放式廚房) 437-483呎 (16伙) 2房 446-455呎 (2伙) |

| 單位面積 (51伙花園複式戶) | 3房1套 778-806呎 (51伙) |

| 預計關鍵日期 | 2023年9月30日 |

#LYOS發展商簡介

長江實業為具領導地位的跨國企業,集團多元化業務涵蓋物業發展及投資、酒店及服務套房業務、物業及項目管理、飛機租賃、英式酒館業務和投資基建及實用資產業務。近年在香港的項目包括海之戀、維港頌、星漣海。

#LYOS發展項目價單、折扣、付款攻略

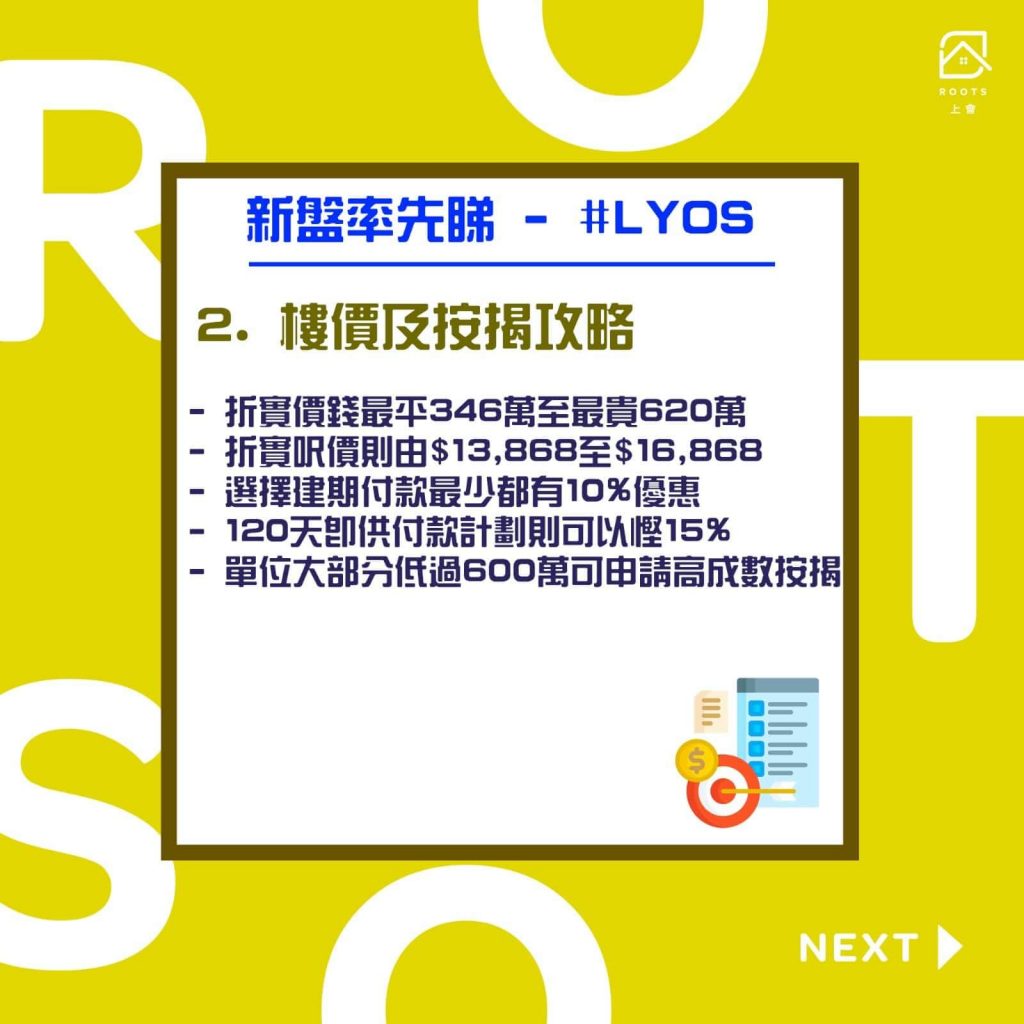

#LYOS項目提供341伙,間隔由開放式單位至3房1套,面積最細由202呎至806呎不等。#LYOS首張價單推出88伙包括20伙開放式、35伙1房及33伙2房,實用面積由202至471平方呎折實價錢最平346萬至最貴620萬,而折實呎價則由$13,868至$16,868。

#LYOS折扣優惠方面較位簡單,分位三項:

1. 120天即供付款計劃 (照售價減 5%)

- 5% 簽署臨時買賣合約時支付

- 5% 簽訂臨約後30天內

- 90% 簽訂臨約後120天內 或

- 發出入伙通知書後14天內,以較早為準

2. 建築期付款計劃(照售價減2%)

-

- 5% 簽署臨時買賣合約時支付

- 5% 簽訂臨約後30天內

- 90% 發出入伙通知書後14天內

另外,今次樓盤亦有不同折扣優惠:

- 北部都會新動力折扣優惠減3%

- #LYOS 你想生活折扣優惠 (30.11.2021或之前簽署臨約)減2%

- 置輕鬆稅務優惠減3%

換句話說,就算是選擇建期付款,最少都有10%優惠,而如果是120天即供付款計劃,則可以慳15%。由於首張價單推出的單位大部分低過600萬,所以買家可以選擇用樓花申請高成數按揭。價值400萬內樓花可借最高9成按揭、價值400萬-600萬物業可借最高8成按揭。不過要記得如果超過600萬的樓花就不可以申請高成數按揭,要高成數按揭或者林鄭plan的話就要等項目落成先可以。

#LYOS交通、生活配套設施

洪水橋主要靠輕鐵接通屯門、天水圍、元朗這三個地方,由洪水橋輕鐵站行到#LYOS大概需要8分鐘路程。如果想由洪水橋前往最近的港鐵站,可以搭港鐵接駁巴士或者小巴去天水圍站,搭屯馬線出市區都好方便。

在民生配套方面,最近可以到洪福邨既洪福商場,有街市同超級市場,基本生活配套都有。想去大型商場就需要去元朗既YOHO MALL、屯門既V City同屯門市廣場,搭輕鐵10-15分鐘就去到。

#LYOS發展項目賣點

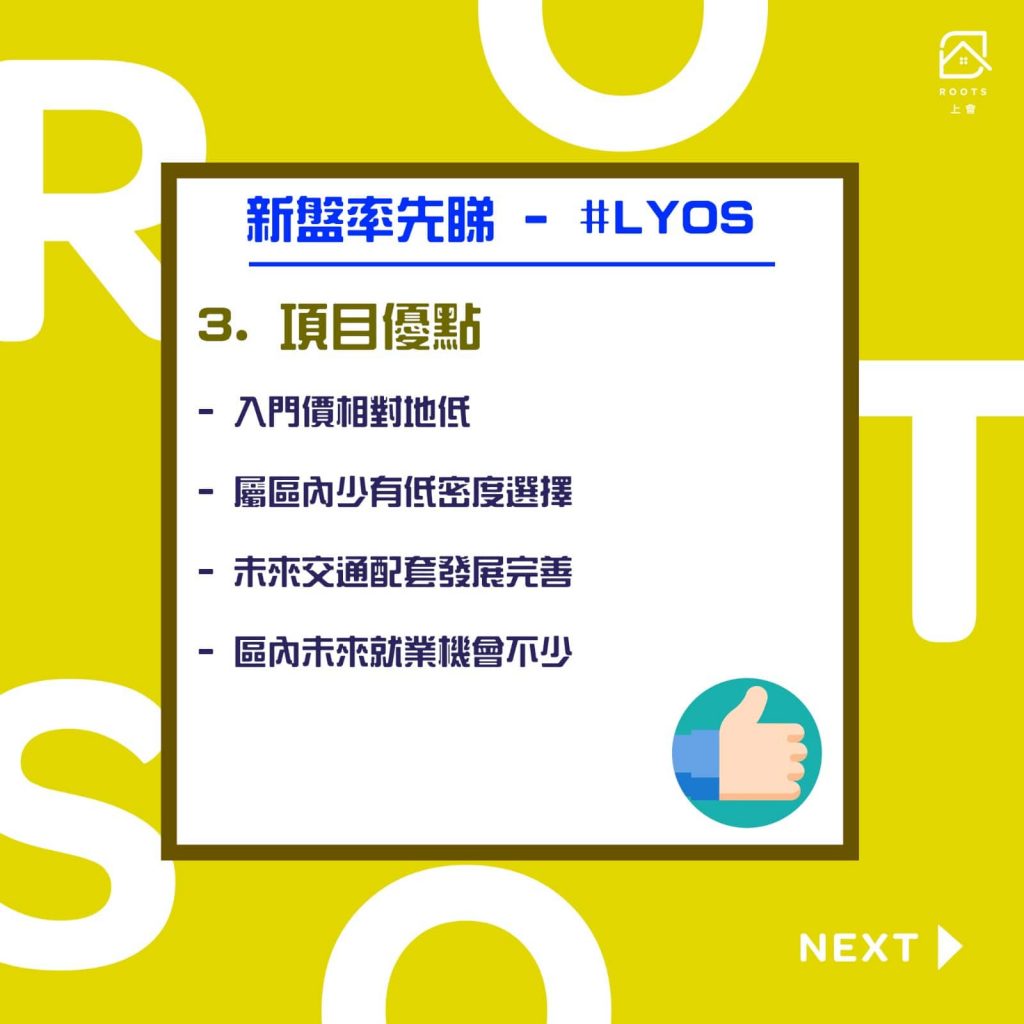

1. 入門價相對地低

雖然最低呎價大約$14,000,較區內尚城、泉薈的$11,000貴。但因為有小單位選擇,最便宜的單位不用四百萬。

2. 屬區內少有低密度選擇

洪水橋未來將會發展成新市鎮,人口會增至22萬,可以預計到未來的項目多以高密度為主,相信日後較少機會有這類型的樓盤。

3. 交通配套發展

屯馬線洪水橋站預計在2030年落成,將來半小時就去到商業區,加上未來還會發展港深西部鐵路,由洪水橋10分鐘就能到達深圳前海。

4. 區內未來就業機會

施政報告提及到洪水橋將變成國際創新科技中心,附近還有流浮山新數碼港、新田科技城計劃,相信會為區內帶來不少就業機會。

#LYOS發展項目非賣點

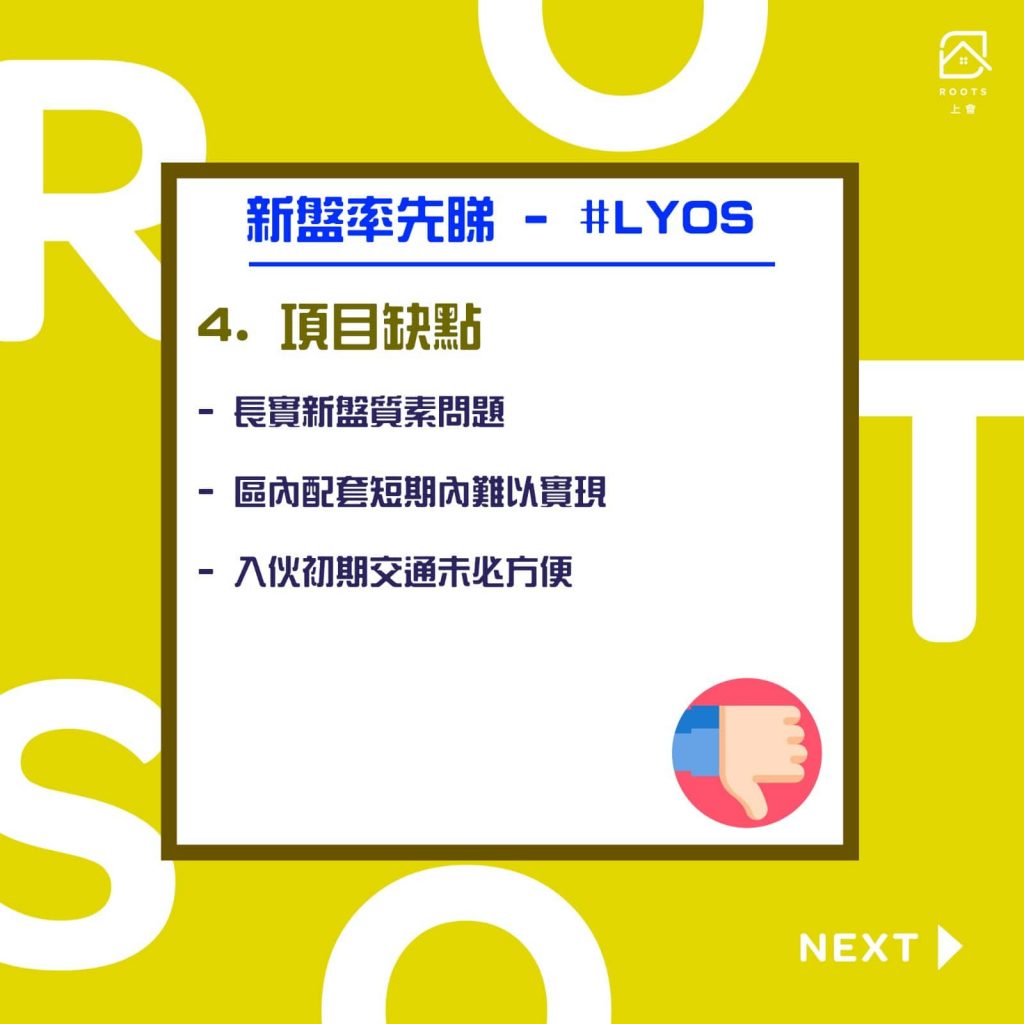

1. 質素問題

長實新盤驗樓大部分都是80分以下,不知道大家還記不記得海之戀「爆屎渠」事件?想起也覺得害怕。

2. 區內配套短期內難以實現

雖說未來有很多基建發展,但其實都需要時間。2023年入伙,最起碼也要多等6年才有屯馬線洪水橋站,其他的基建可能要等更長時間,所以只可以放長線,看看能否釣到大魚。

3. 入伙初期交通未必方便

以現有的配套來講,沒有正正在樓下的交通,去最近的輕鐵站或巴士站,都要走一段路。自住又不駕駛的朋友,出入將要花多一點時間。

ROOTS上會#LYOS點評

如果你問我們 #LYOS 是否值得入手,我們覺得可以積極研究。

比起近期另一新盤海茵莊園同樣最低三四百萬入場,#LYOS的CP值會較高。始終是低密度發展,整體生活環境,未來發展和配套都比較優勝,唯一要考慮的是短期內的交通。

#LYOS按揭計劃

即供期付款計劃按揭成數

| 樓價 | 即供計劃非按揭保險最高成數 | 即供計劃按揭保險最高成數 |

| 400萬港元或以下 | 60% | 90% |

| 400萬港元或以上至450萬港元或以下 | 60% | 80%-90%(貸款上限為360萬港元) |

| 450萬港元或以上至600萬港元或以下 | 60% | 80% |

| 600萬港元或以上至800萬港元或以下 | 60% | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 800萬港元或以上至900萬港元或以下 | 60%或500萬港元取低者 | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 900萬港元或以上至1000萬港元或以下 | 500萬港元 | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 1000萬港幣以上 | 50% | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

根據金管局於2023年7月7日向銀行發出指引,修訂適用於物業按揭貸款的逆周期宏觀審慎監管措施,更新如下:

| 樓價 | 即供計劃非按揭保險最高成數 | 即供計劃按揭保險最高成數 |

| 400 萬港元或以下 | 70% | 90% |

| 400 萬港元以上至450 萬港元以下 | 70% | 80% – 90% (貸款上限為360 萬港元) |

| 450 萬港元或以上至600 萬港元 | 70% | 80% (貸款上限為480 萬港元) |

| 600 萬港元以上至1500 萬港元或以下 | 70% | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 1500 萬港元以上至1750 萬港元或以下 | 60% – 70% (貸款上限為1,050 萬港元) | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 1750 萬港元以上至3000 萬港元或以下 | 60% | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 3000 萬港元以上至3600 萬港元或以下 | 50% – 60% (貸款上限為1,800 萬港元) | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

| 3600萬港幣以上 | 50% | 樓花價超過600萬港元不可透過即供計劃申請按揭保險計劃 |

建築期付款計劃使用按揭保險最高按揭成數(現樓按揭)

| 物業價格 | 最高按揭成數 |

| 400萬港元以上至1000萬港元 | 90%* |

| 1000萬港元以上至1125萬港元以下 | 80%-90%(貸款上限為900萬港元)* |

| 1125萬港元以上至1200萬港元以下 | 80%# |

| 1200萬港元以上至1920萬港元以下 | 50%-80%(貸款上限為960萬港元)* |

*申請人需要為首次置業人士及有固定收入,若未能滿足要求便能借最多80%

#申請人不需要固定收入

適用於2023年7月7日或以後簽訂臨時買賣合約:

| 物業價格 | 最高按揭成數 |

| 400 萬港元以上至1,000 萬港元或以下 | 90%* |

| 1,000 萬港元以上至1,125 萬港元以下 | 80% – 90% *(貸款上限為900 萬港元) |

| 1,125 萬港元或以上至1,500 萬港元 | 80% |

| 1,500 萬港元以上至1,715 萬港元 | 70% – 80% (貸款上限為1,200 萬港元) |

| 1,715 萬港元以上至3,000 萬港元 | 70% |

*申請人需要為首次置業人士及有固定收入,若未能滿足要求便能借最多80%

建築期付款計劃不使用按保最高按揭成數(現樓按揭)

| 物業價格 | 最高按揭成數 |

| 400萬港元以上至1000萬港元 | 60%(貸款上限為500萬港元) |

| 1000萬港元以上 | 50% |

適用於2023年7月7日或以後簽訂臨時買賣合約:

| 物業價格 | 最高按揭成數 |

| 1500 萬港元或以下 | 70% |

| 1500 萬港元以上至1750 萬港元或以下 | 60% – 70% (貸款上限為1,050 萬港元) |

| 1750 萬港元以上至3000 萬港元或以下 | 60% |

| 3000 萬港元以上至3600 萬港元或以下 | 50% – 60% (貸款上限為1,800 萬港元) |

| 3600萬港幣以上 | 50% |

詳情可以參閱【樓花按揭懶人包】。

希望以上資料可以幫到各位,如果各位對於任何關於按揭或者樓市問題可以隨時聯絡ROOTS上會免費查詢!

{kind=link}