香港樓盤鍾意玩外國地名都不是第一日的事,最有名最多人識的應該都要數到日出康城的 Malibu、Montara等,將整個美國加洲搬過來香港,一個樓價,住兩個地方(連「康城」計嚴格可計三個),抵!

今次恒基推出新盤 THE HOLBORN,食正這一兩年來英國移民潮,移不到民的朋友也可以在香港入住名字富英國味的 THE HOLBORN。看看地圖,英國Holborn 區屬倫敦Zone 1 核心商業區,南向KCL、LSE等名校,更有泰晤士河加持,北有大英博物館氣派,是倫敦的黃金地段。

香港的 THE HOLBORN,則同樣座落黃金地段鰂魚涌,毗鄰樓價長期高企的太古,對於在鰂魚涌上班的專業人士們亦相當方便。今次樓盤有何特色?你又值得投資嗎?今次 ROOTS 上會第一手分析和你逐面睇!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

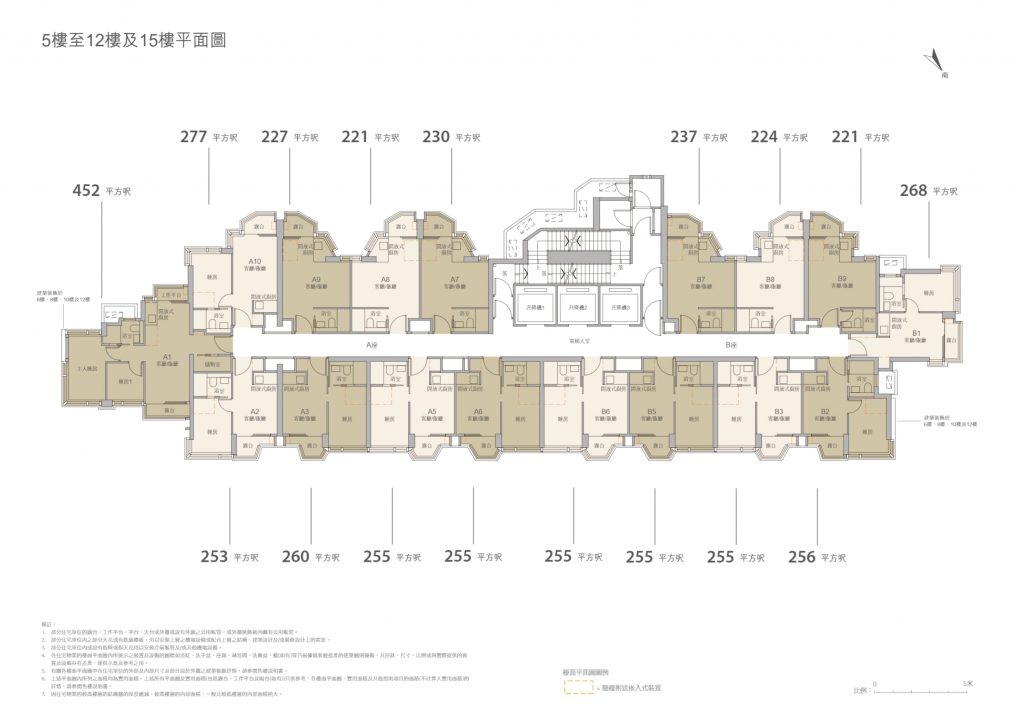

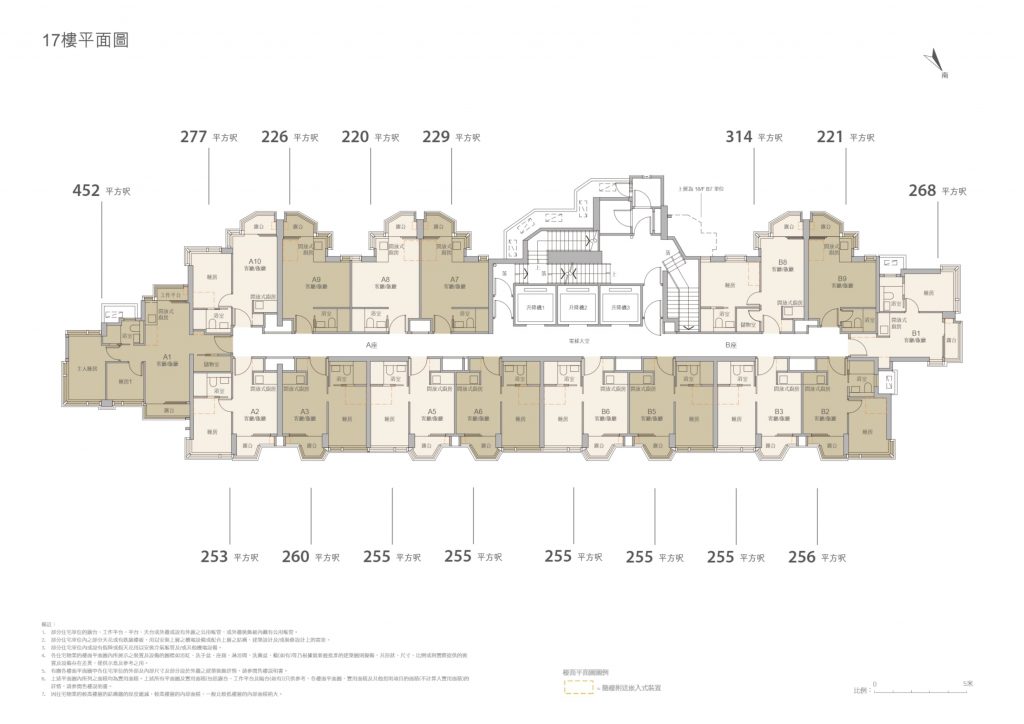

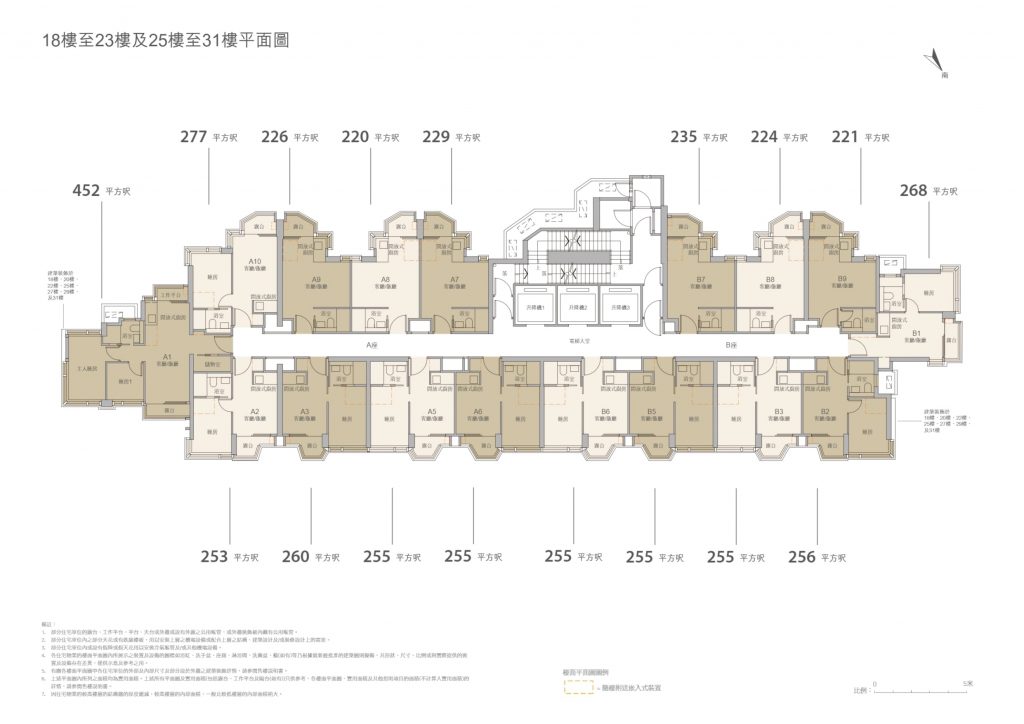

The Holborn 簡介

|

發展商 |

恒基兆業地產有限公司 |

|

網站 |

www.theholborn.com.hk |

|

地址 |

筲箕灣道1號 |

|

座數 |

1 |

|

樓層 |

25層(3樓至32樓) |

|

單位總數 |

420伙 |

|

實用面積 |

220 – 571呎 |

|

戶型間格 |

開放式:142伙 一房:242伙 兩房:24伙 特色戶:12伙 |

|

層與層之間高度 |

約3.5米 |

|

會所設施 |

London Walk, The Grand Lounge, The Social Room, 等16項設施 |

|

校網 |

小學:14區;中學:東區 |

|

物業管理 |

尊家管業有限公司 |

|

預計關鍵日期 |

2023年4月30日 |

The Holborn設施簡介

恒地樓的 H Collection 在近年受到不少追捧,其下物業相信各位都不會陌生,包括利奧坊.曦岸及凱岸,君豪峰及君譽俸,柏匯等等,都是出自恒地,在用料、間格等方面可算是信心保證。

The Holborn價單、折扣、付款攻略

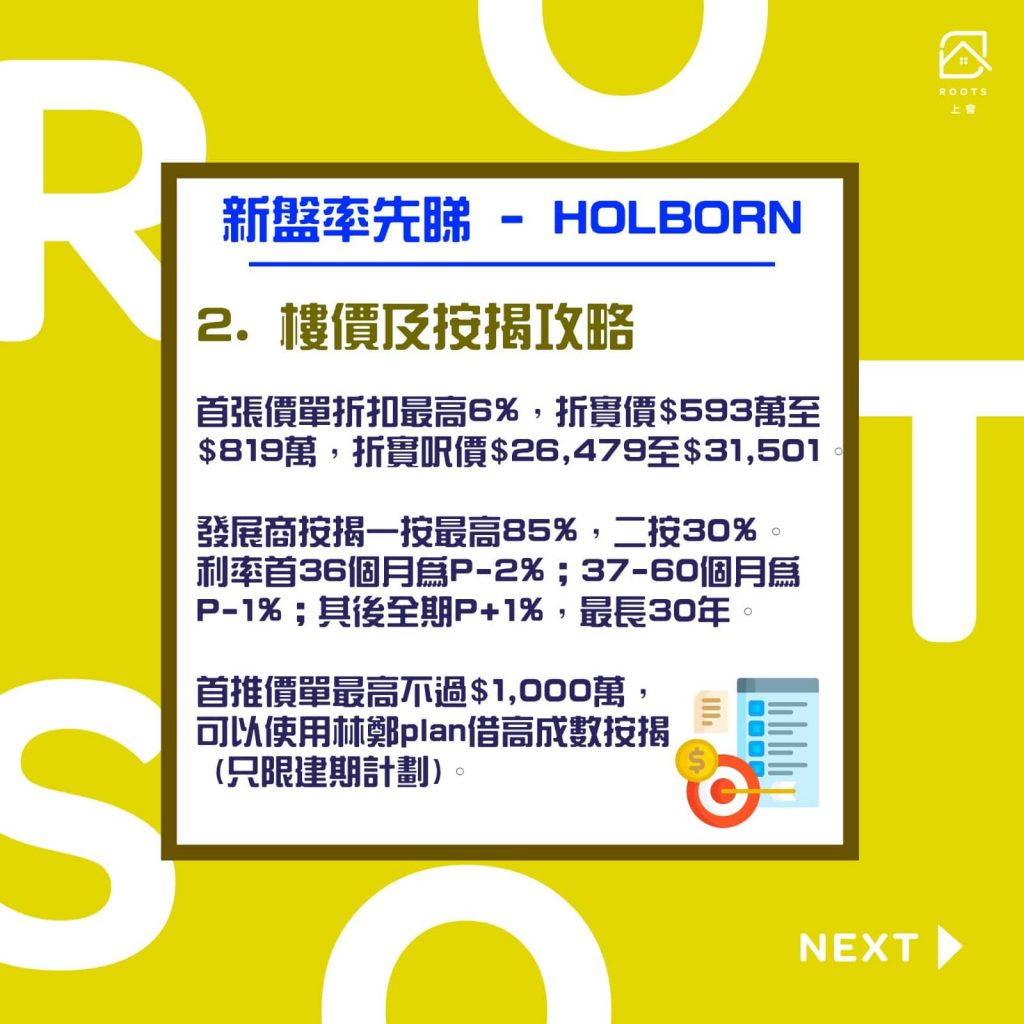

今次THE HOLBORN項目共推 420 伙,間格由一房至三房特色戶,面積最細220呎至571呎(連天台)不等。首張價單折實價錢最平 $593萬至最貴 $819萬,而折實呎價則由 $26,479 至 $31,501。

折扣優惠方面則視乎你採用哪一個付款方法,折扣最高有6%。

付款方法共有六款:

- 現金或即時按揭付款計劃 – 120天成交(照售價減6%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 60 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於買方簽署臨時買賣合約後 120 天內支付

- 優惠按揭付款計劃 – 120天成交(照售價減5%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 60 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於買方簽署臨時買賣合約後 120 天內支付

- 現金或即時按揭付款計劃 – 240天成交(照售價減5%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 2%﹕須於買方簽署臨時後 60 個工作天內繳付。

- 成交金額 3%﹕須於買方簽署臨時後 120 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於買方簽署臨時買賣合約後 240 天內支付

- 優惠按揭付款計劃 – 240天成交(照售價減4%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 2%﹕須於買方簽署臨時後 60 個工作天內繳付。

- 成交金額 3%﹕須於買方簽署臨時後 120 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於買方簽署臨時買賣合約後 240 天內支付

- 建築期付款計劃 (照售價減 1%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 60 個工作天內繳付。

- 成交金額 90%﹕賣方就其有能力將物業有效地轉讓予買方一事向買方發出通知(即入伙通知信)的日期後的 14 天內支付。

- 建築期付款優惠按揭計劃 (照售價)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 60 個工作天內繳付。

- 成交金額 90%﹕賣方就其有能力將物業有效地轉讓予買方一事向買方發出通知(即入伙通知信)的日期後的 14 天內支付。

另外一提,優惠按揭計劃只適用於 Plan B/D或F,一按最高金額為樓價 85%,二按則是30%,而一按二按合共不可超過樓價90%。利率方面,首36個月為最優惠利率(P)減2%;37至60個月為 P減1%;其後全期為 P加1%,一按最長供30年。

由於今次樓盤首推價單價錢最高也不過 $1,000萬,各位可以使用林鄭plan借到高成數按揭,但記得留意建期和即供的問題,林鄭plan只能夠用建期計劃,各位最好自己計計數再作出選擇!

The Holborn交通配套設施

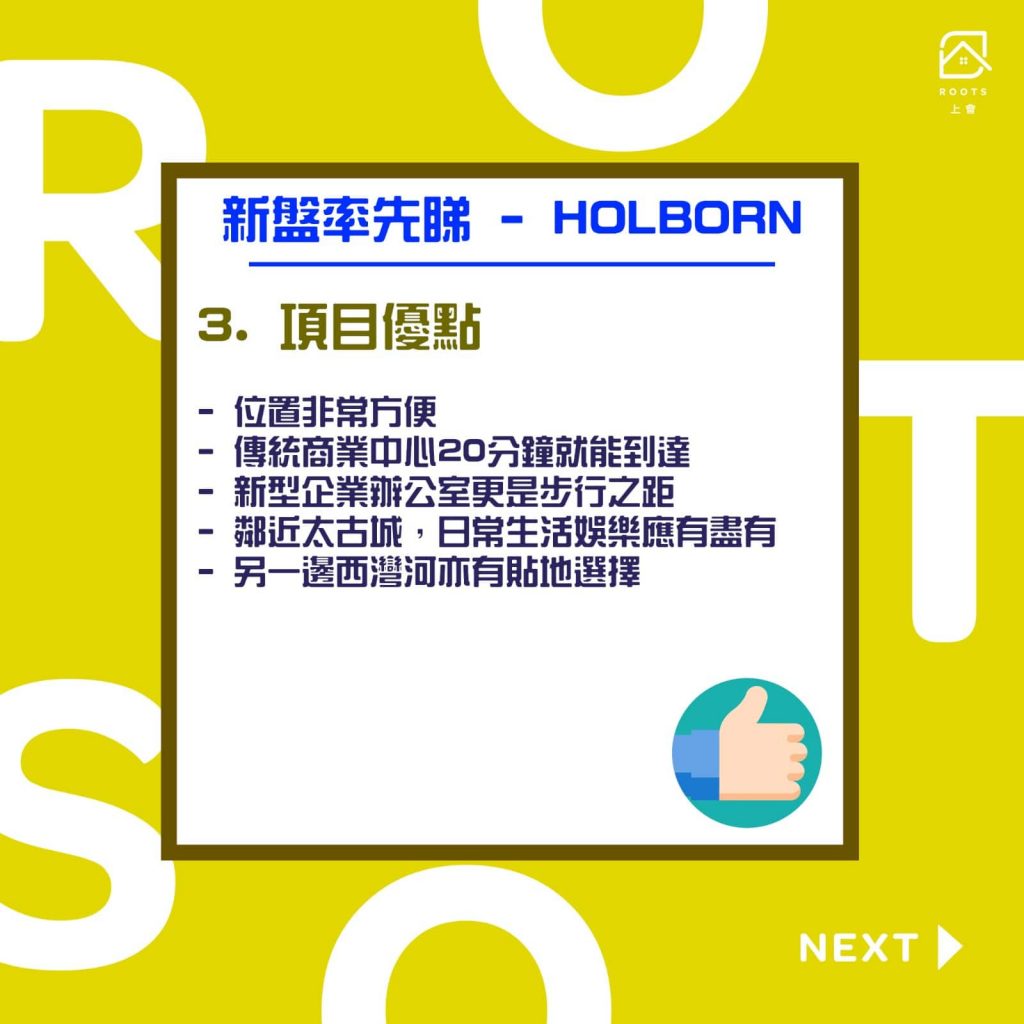

既然地點是鰂魚涌,相信各位對於交通方面都絕對不會陌生。由 THE HOLBORN 步行去西灣河港鐵站只需三分鐘時間,連接港島線各個主要地區例如銅鑼灣、中環、尖沙咀等,全部都在20分鐘內就可到達。而鰂魚涌站亦可以轉乘將軍澳線過海去東九龍區,經由港鐵線去香港不同地區都十分方便。

另外,港島地區亦可以乘撘電車或到北角碼頭撘船。而鰂魚涌亦有多條巴士線路經,「食盡」太古及鰂魚涌交通方便的優勢。

The Holborn賣點

THE HOLBORN 對於習慣都市生活的各位來說是一個非常不錯的選擇。第一,就近鰂魚涌對於很多上班族來說都非常方便。無論是傳統商業中心例如中環、金鐘、灣仔等地區,都是20分鐘左右就能夠到達。而如果是在附近新型企業的辦公室上班例如 Facebook辦公室等,更是步行就可以去得到。

另外,THE HOLBORN 鄰近太古城,大型超市有 AEON 、娛樂方面亦有戲院、溜冰場,無論是日常生活購物或者娛樂都應有盡有。而向另一邊走,前往西灣河亦有不少特色小店,住客無論是想過品味生活,還是比較貼地,都能夠滿足你需要。

The Holborn非賣點

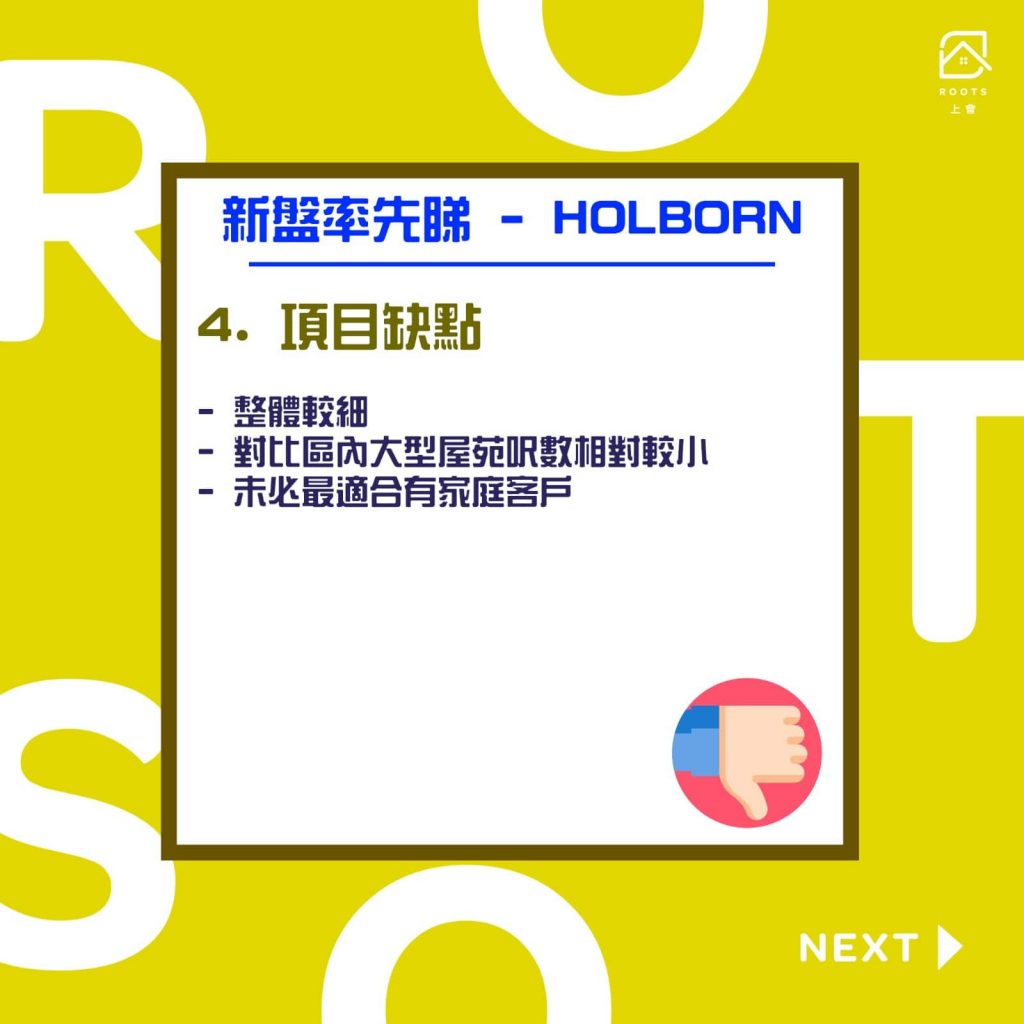

雖然鰂魚涌是超級靚仔的黃金地段,但THE HOLBORN 也不是毫無缺點。整個樓盤的最大弱點,就在於其單位整體較細,最大的單位三房一套連儲物室再加天台也是571呎,對比起區內大型屋苑例如太古城等,呎數相對較細,如果你是大家庭買家,例如有超過一個小朋友的話,THE HOLBORN未必是最適合你。

THE HOLBORN校網(小學: 14校網,中學: 東區)

校網方面,THE HOLBORN 屬於小學第14校網,當中較出名的名校有香港嘉諾撒學校和北角循道學校;中學亦有嘉諾撒書院、張祝珊英文中學和庇理羅士女子中學等。

重點要提的,是當區鄰近不少國際學校,例如漢基國際學校、地利亞(加拿大)學校、法國國際學校(英文部)、香港日本人學校等。如果是希望孩子入讀非傳統的國際學校,本區也是不錯的選擇。

鰂魚涌商業區

鰂魚涌在商業上絕對是新興發展中的地區,近年來有不少新式科技企業,例如 facebook 都會選擇在鰂魚涌租辦公室。而在肺炎疫情影響之下,很多一線大企業,包括銀行、會計師樓、律師樓等都紛紛退租中環核心區的傳統舊式商業中心,而遷入充滿現代化氣氛的鰂魚涌商廈,例如法國巴黎銀行、JP Morgan Chase、LVMH、IBM等。單是太古坊的總面積(約1850萬呎)已是 IFC 的約9倍,可見鰂魚涌將會成為港島區新的商業重地,區內發展潛力無限。

除了對於在該區上班的人士來說十分方便之外,當越來越多品牌將辦公室搬入鰂魚涌之後,亦會刺激該區樓價,想入手 THE HOLBORN 作投資用的話亦可以考慮。

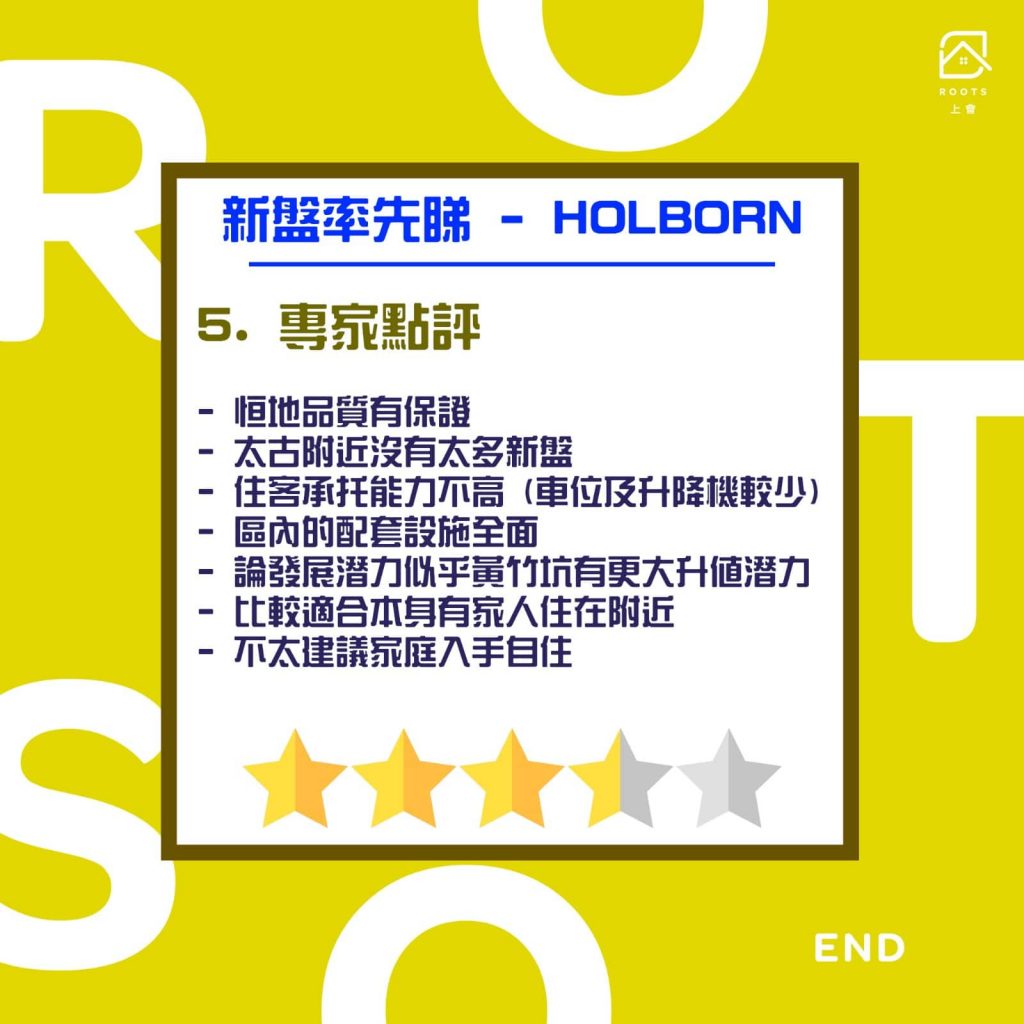

The Holborn專家點評(評分3.5/5)

今次 THE HOLBORN 是不少單身貴族、專業人士夫婦或情侶都會考慮的新盤,主要原因有不少。首先,恒地出品在品質上都有保證,而雖然樓價講不上平,但此樓價在因接近飽和而沒有太多新盤推出的太古附近,買到全新恒地樓也算是不錯。不過要注意的是,THE HOLBORN 的對於住客的承托能力未必能夠很高,首先,全屋苑420伙只有14個私家車位加5個電單車位,車位和單位比例不足5%。另外,一梯17伙只能共用3部升降機,繁忙時間時可能未必能夠承托大量出入住客。

區內的配套設施全面,商場、學校、公共設施應有盡有,而附近太古、西灣河、鰂魚涌等都是發展得相當完善的地區,生活方面亦不用擔心。不過,同樣因為附近地區較舊,而且發展也相當飽和,論發展潛力來說,似乎有「躍動港島南」計劃加持的晉環和揚海有更大升值潛力。

總括而言,ROOTS 認為此樓盤比較適合本身有家人住在太古、西灣河附近,而有需要住近家人的朋友入手。而由於單位整體比較細,也不太建議有小朋友的家庭單位入手自住。如果不是對港島東特別有情意結,或者地區選擇較為彈性的話,可以考慮一下黃竹坑上蓋物業,一來比較近中環傳統商業區(視乎你的上班地點),二來也有升值空間。

The Holborn按揭計劃

{kind=link}