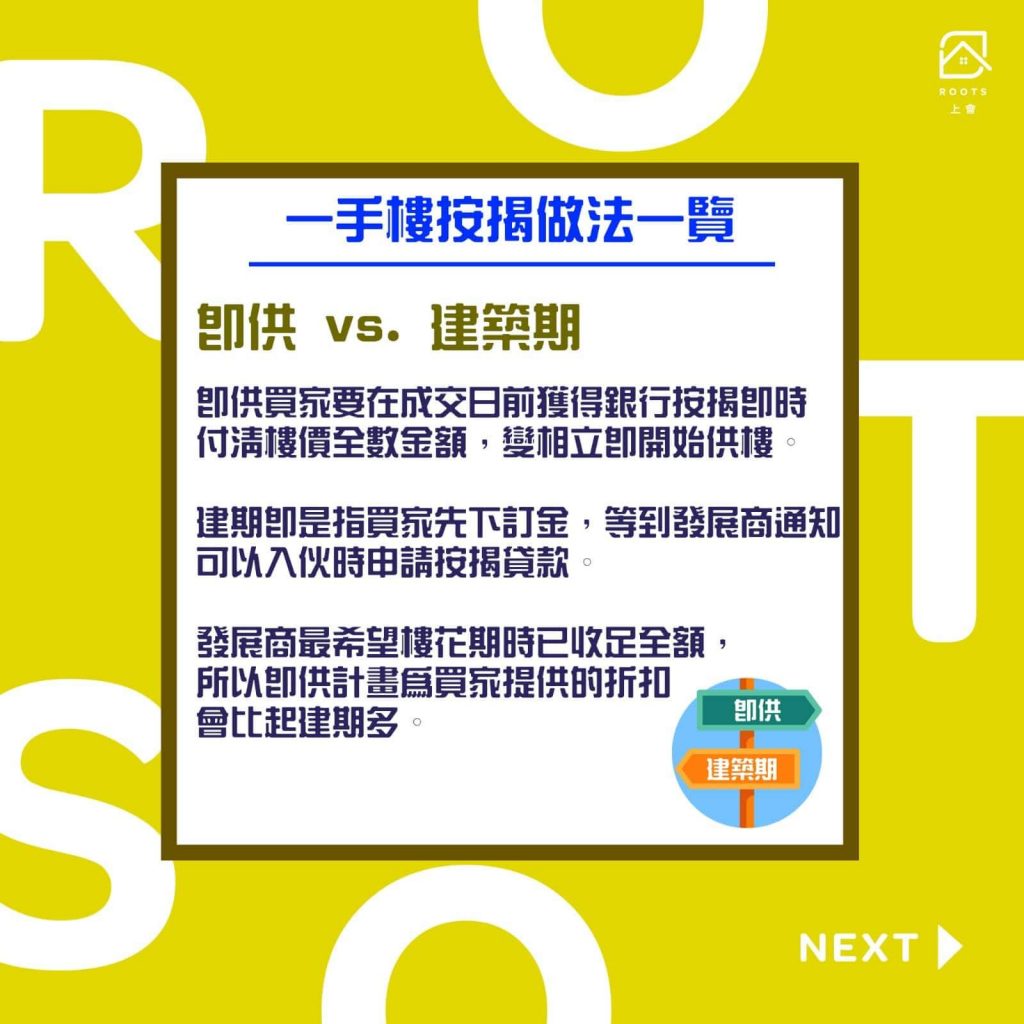

買一手樓做按揭有兩種常見做法,分別是即供和建期。兩種做法的分別及好處,詳細解說在我們早前的文章也有提及:【樓花按揭懶人包】一手新盤按揭,兩種計劃應該點揀?即供VS建期,好處壞處一文盡覽,助你選擇最適合自己的計劃,買樓花無難度!

簡而言之,即供期就是說買家買入一手樓或樓花時,即時付清樓價全數金額,變相在成交日前就要獲得銀行按揭繼而取得按揭貸款後開始供樓,為之「即供」。建期即是指買家先下訂金,等到發展商通知可以入伙時(可能是因樓花還未落成),才申請按揭貸款供樓。

即供和建期兩者最大的分別,在於其折扣額的不同。作為發展商,當然是想盡快在賣樓時收足錢,最好是在樓花期時已經一次過收足物業的全額。所以,通常即供期能夠為買家提供的折扣會比起建期的多。

而最近,天水圍新盤 Wetland Seasons Bay更推出受到各位準買家矚目的「45日即供」計劃方案,絕對是即供期計劃來講比較進取的玩法。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

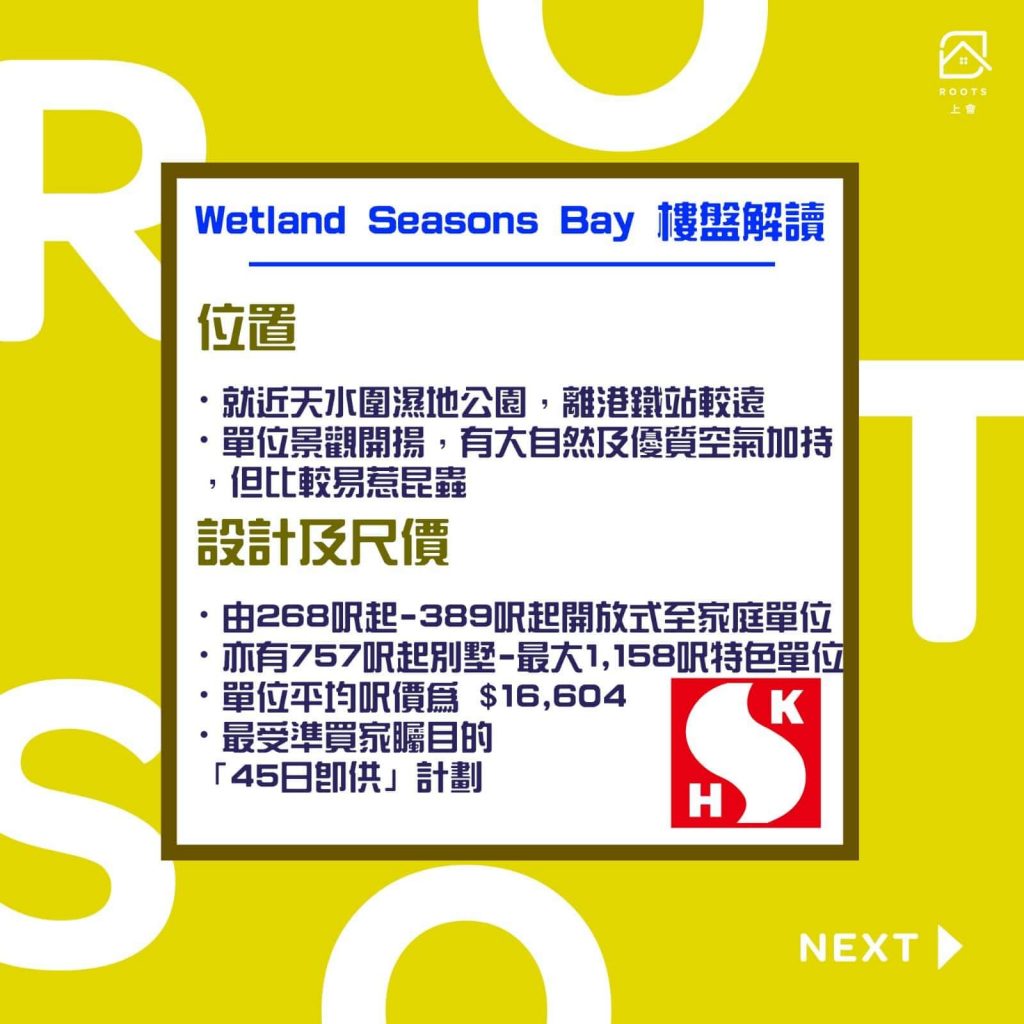

Wetland Seasons Bay 簡介

先簡單介紹一下 Wetland Seasons Bay 這個新盤。Wetland Seasons Bay 位於天水圍,就近濕地公園,並且在離港鐵站較遠的位置,對於每天要去港島區或其他商業中心區上班的人士來說不是最方便的選擇。但另一方面,由於就近濕地公園,部分單位景觀較開揚,同時亦有大自然景色及優質空氣加持。反過來說,濕地公園的另一問題是比較易惹昆蟲,也成為不少人的隱憂。

Wetland Seasons Bay 和其他新型屋苑的設計類似,有多種不同呎數間隔,由最細的 268呎開放式,到一般核心三至四人家庭適用的兩房單位(389呎起)到別墅(757呎起)以及特色單位(最大1158呎)通通都照顧得到。

單位平均呎價為 $16,604,作為非市區新盤來說是平是貴,就由各位準買家們自行定調。不過,今次較為特別的,是由發展商推出的即供折扣計劃,下文將會詳述此部分。

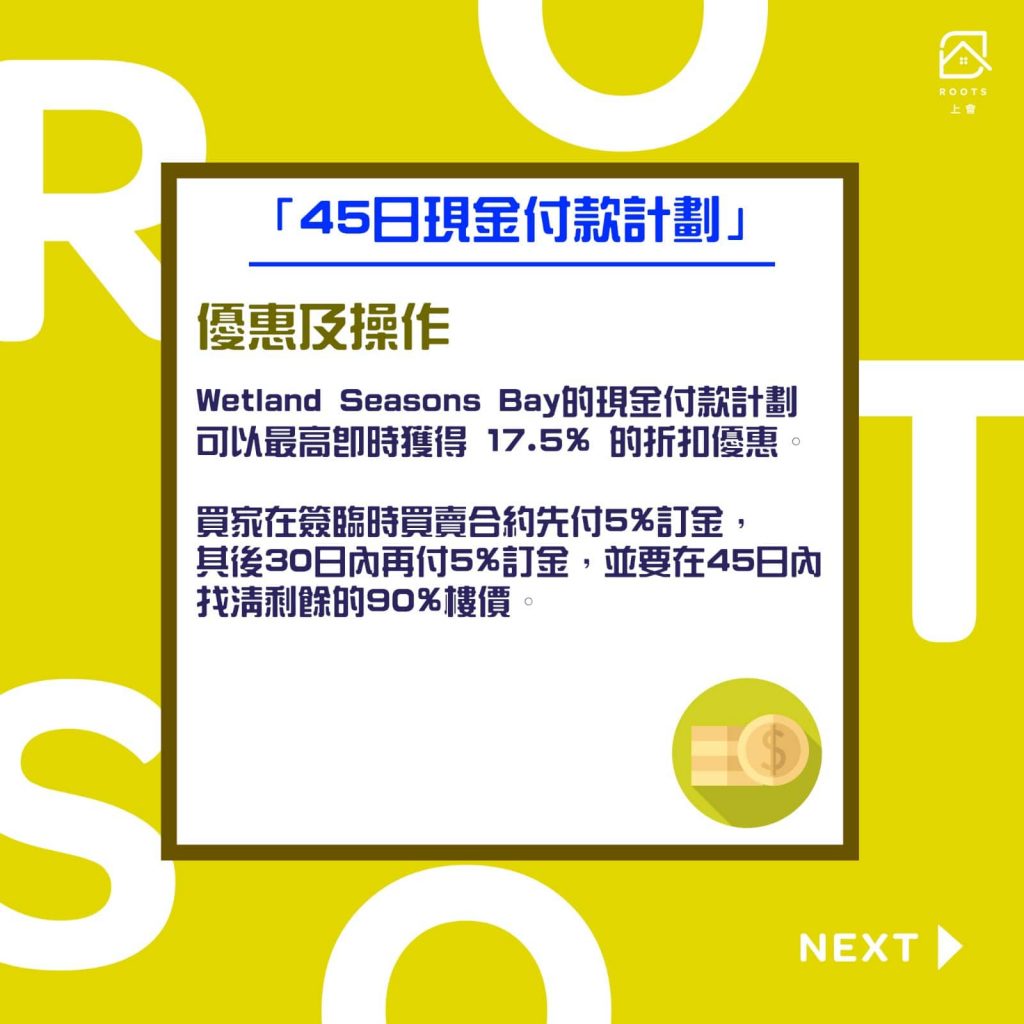

Wetland Seasons Bay 「現金付款計劃」

為了吸引更多人入市買樓,並且盡快付清樓價,今次 Wetland Seasons Bay 推出了全新的「現金付款計劃」。

假如買家選擇了「現金付款計劃」,可以最高即時獲得 17.5% 的折扣優惠。以一房單位計算的話($551.59萬),折實價即$455萬。而要如何供先可以取得這個價格呢?買家首先要在簽署臨時買賣合約的時候先付5%訂金,並在其後30日內再付5%訂金,並在45日內找清剩餘的90%樓價。

這種操作之下,變相即是即供計劃並有45日時間讓買家申請按揭。同樣以以上價錢的單位作討論,買家可以選擇申請6成按揭,即自備4成首期上會(非按揭保險的成數),而由於首30日已付10%樓價,買家在上會時大約需付 $1,365,000 (三成首期)。另外,各位同樣也可以選擇使用舊按揭計劃借8成按揭上按揭保險,上會時只需準備 $455000,即一成作首期(因為早前已付5%+5%)。

至於各位需不需要用到按揭保險,或者要借多少成數的按揭,就完全視乎各位的財務計劃及需要。另外特別要注意,上面的算式雖然計得簡單直接,單礙於今次即供plan 有45日的短時限,而且是樓花的關係,不論六成按揭還是八成高成數按揭,都不是所有銀行都願意承做,各位想入手前建議先和 ROOTS 上會聯絡,了解哪家銀行願意做按揭,以及哪家做得最抵。

即供期按揭有何利弊?

說到這裡,也需要和各位了解一下即供期的優點與缺點。

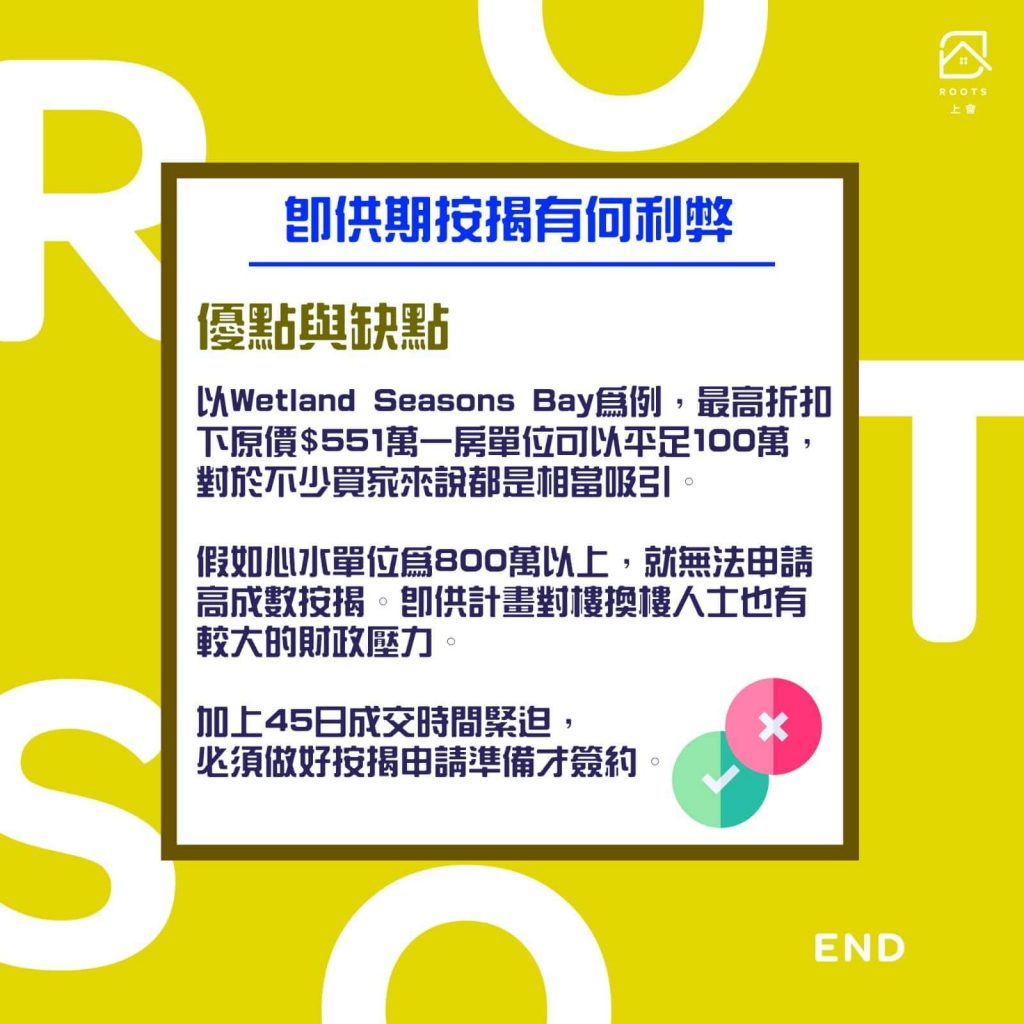

首先,即供計劃的第一大優點,在於樓價會有相對較大的折扣。這種狀況其實不難理解,作為發展商當然是希望能夠在物業落成後,甚至在未落成之前,已經能夠賣出物業賺錢,所以也會提供相對較高的折扣額希望吸引買家入市。

以Wetland Seasons Bay 為例,即供期的最高折扣額可達17.5%,以原價 $551萬的一房單位來說,就可以平足一百萬,對於不少買家來說都是相當吸引的。

另外,在按揭成數和樓價緊密掛勾的情況之下,即供計劃買樓花,即使樓價在 $600 萬以下,都能夠用舊按揭計劃做8成按上按揭保險,這種做法特別對於首次置業而未有大量現金上會的朋友來說相當吸引。簡單計一計,即是只需拿 $120 萬就可以買到一房單位,假設是夫婦二人,平均一人有 $60 萬在手就可以置業買樓。

再利用 ROOTS 上會的按揭計算機作簡單換算,$600 萬樓借8成按揭,假設供樓期 30 年,以年利率2.5厘計算,二人總月入 $50,000 已經夠過壓測,每月供款約 $19,000,對於不少年輕情侶或夫婦來講都是相當吸引。

正所謂凡事都有兩面,即供期有優點之餘,同時都有缺點。第一,如果買家看中的是樓價較高的單位,例如 $800 至 $1,000 萬之間的單位,就無法用林鄭 Plan做高成數按揭,因為林鄭 Plan 規定付款必須用建期計劃(即是樓宇落成後才開始供)。假如心水單位較貴,就可能無法選擇高成數按揭即供計劃。

第二,即供Plan 對於想換樓的人士來說也有較大的財政壓力。在買樓花而以即供plan付款的情況下,由於樓宇未正式落成可以入住,但已經要供樓的關係,買家變相是兩邊供,如果沒有相當財政能力,絕對是會比較辛苦。同時,由於買家是在持有物業的情況下要再申請按揭,銀行對於其壓力測試的門檻也會再收緊,買家亦需要具備相當財力,並預先向銀行了解最高可以借到的按揭成數,以及自己的預算及承擔能力,才適宜出手入市。

第三,即供 Plan 的高成數按揭一般需時較長,比起一般六成或以內的按揭(一般需時兩星期左右),即供 plan 高成數按揭可能要額外一星期,即前後約三個多星期左右。今次「現金付款計劃」限期是 45 日,時間更加倉卒。如果真的有興趣入市,建議先和 ROOTS 上會聯絡,妥善準備好所需文件,透過 ROOTS 上會申請按揭,銀行一日內就會回覆通知,加快整個進度。

所以,總結一句,即供plan 在種種環境之下,相對上是比較適合首次置業的人士,而Wetland Seasons Bay 的付款安排也適合目標是細單位而樓價較便宜的買家。如果各位還有其他有關按揭即供期、建期或任何相關問題,歡迎聯絡 ROOTS 上會,讓我們幫你計計數,助你輕鬆達成上會的心願!

{kind=link}