樓宇買賣律師對買樓來說擔當重要職責。由於執業律師越來越多,律師樓質素參差不齊,想買樓的行外人未必太清楚。最近因有前文員涉嫌不誠實挪用客戶款項的案件,早前香港律師會宣布行使法定權力,暫時接管曾處理無數物業成交的黃馮律師行,當中有超過過億的客戶資金被該次凍結牽連。不想買賣樓宇趕不上成交,被殺訂?ROOTS上會教精大家如何選出可靠的律師樓委託代為處理物業成交事宜。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

買樓置業新手懶人包

【首次置業】甚麼是「首次置業」?誰才是首次置業人士?

【買樓開支懶人包】首期、印花稅、經紀佣金、律師費等費用

【買樓流程攻略】新手業主必知中伏位,拆解按揭、買樓程序!

【買樓印花稅】最詳盡首次置業印花稅計算攻略!

【如何驗二手樓】一文和你睇清二手樓驗樓必知項目!

【收樓必讀】買樓入伙流程及各大注意事項清單!

【睇樓攻略】唔想買錯樓?一文睇清睇樓流程注意事項!

【上車攻略】一文睇清一手樓花利弊,睇完就知一手樓好唔好!

【上車攻略】一文睇清二手樓利弊,睇完就知二手樓好唔好!

【放租流程攻略】教你各種放租細節助你避免遇上租霸!

其他買樓必知資訊

【真人故事】買樓申請按揭切忌亂簽文件!隨時影響按揭申請!

【聯名物業】結婚買樓利弊、聯權共有、分權共有你聽過未?

【買樓律師】一文睇清5大秘訣教你點揀最適合的樓宇買賣律師!

【買樓攻略】臨時買賣合約、正式買賣合約是甚麼?

【樓換樓】樓換樓程序及費用一文睇清!

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

如何委託合適及可信樓宇買賣律師樓?

- 委託已註冊律師樓

- 網上盡職審查律師樓

- 便宜莫貪

- 考慮委託可直接聯絡律師的律師樓

- 透過可靠渠道搵可信律師樓

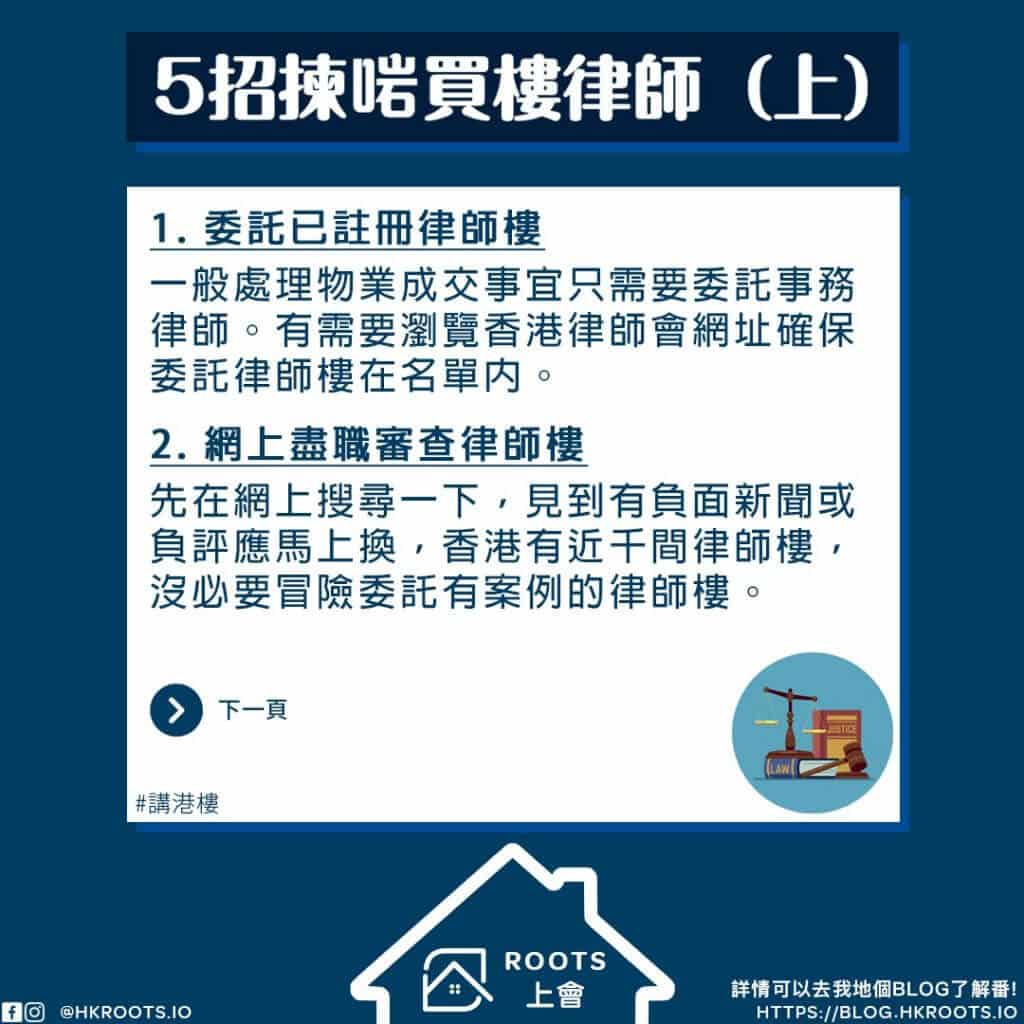

1) 委託已註冊律師樓

委託律師樓代為處理法律事務的首要便是確保律師樓已經在特定認可機構註冊。現時香港有香港律師會及香港大律師公會主要負責規管律師執業。一般處理物業成交事宜只需要委託事務律師。有需要可瀏覽香港律師會網址確保委託律師樓在名單內http://www.hklawsoc.org.hk/pub_c/memberlawlist/mem_firm.asp。

2) 網上盡職審查買樓律師樓

委託律師樓之前不妨在Google或Yahoo搜尋一下確保律師樓沒有負面新聞或遭到網友負評。只要見到有負面新聞或負評應馬上換,香港有近千間律師樓,沒必要冒險委託有案例的律師樓。

當然,各位準業主亦要留意,網上不乏俗稱「打手」,甚至有機會是律師樓相關人士上網留言影響品牌風評。在網上盡職審查律師樓的同時亦要理性分析,多看不同來源的評論,自行作出最精明判斷。

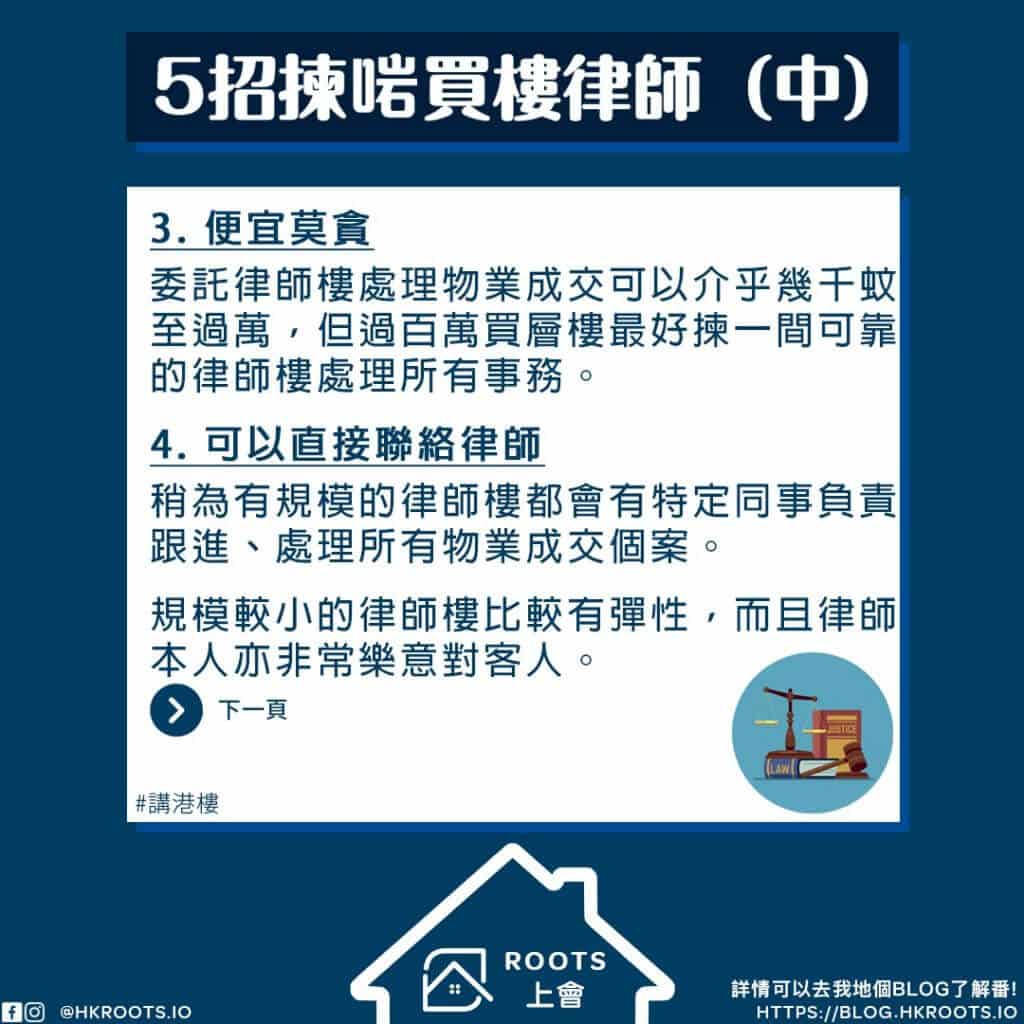

3) 便宜莫貪

律師樓與律師樓之間競爭日趨嚴重,甚至乎有律師樓都開始打價格戰吸客。雖然委託律師樓處理物業成交可以介乎幾千蚊至過萬,但ROOTS上會覺得用得過百萬買層樓都不希望臨門一腳出事,不如索性揀一間可靠的律師樓處理所有事務。為幾千蚊耽誤幾百萬成交確實不值。

在決定找哪一間律師樓之前,亦強烈建議各位找不同律師樓比較價錢,不要怕麻煩嫌徙時間,畢竟像上面所說,買樓大拿拿幾百萬,不要因為少少時間或怕煩就釀成莫大錯誤。

4) 可以直接聯絡律師

稍為有規模少少或者做開物業轉讓(Conveyancing)的律師樓都會有特定同事例如法律行政人員或行政經理(Conveyancing Clerk/Executive)負責跟進、處理所有物業成交個案。一般客戶至成交一刻都未必會有機會見到負責律師。然而,規模較小的律師樓比較有彈性,而且律師本人亦非常樂意對客人。相比之下,ROOTS上會覺得願意面客的律師可以給客人多一份信心。大吉利是講句,就算有突發事件都起碼可以第一時間聯絡律師尋求解決辦法。

所以各位準業主們不妨在認是律師樓時多口問句,了解一下對方的慣常做法,會否有律師在成交之前都可以與你見面了解一下流程?多問一句、多做一步就能買多一個安心。

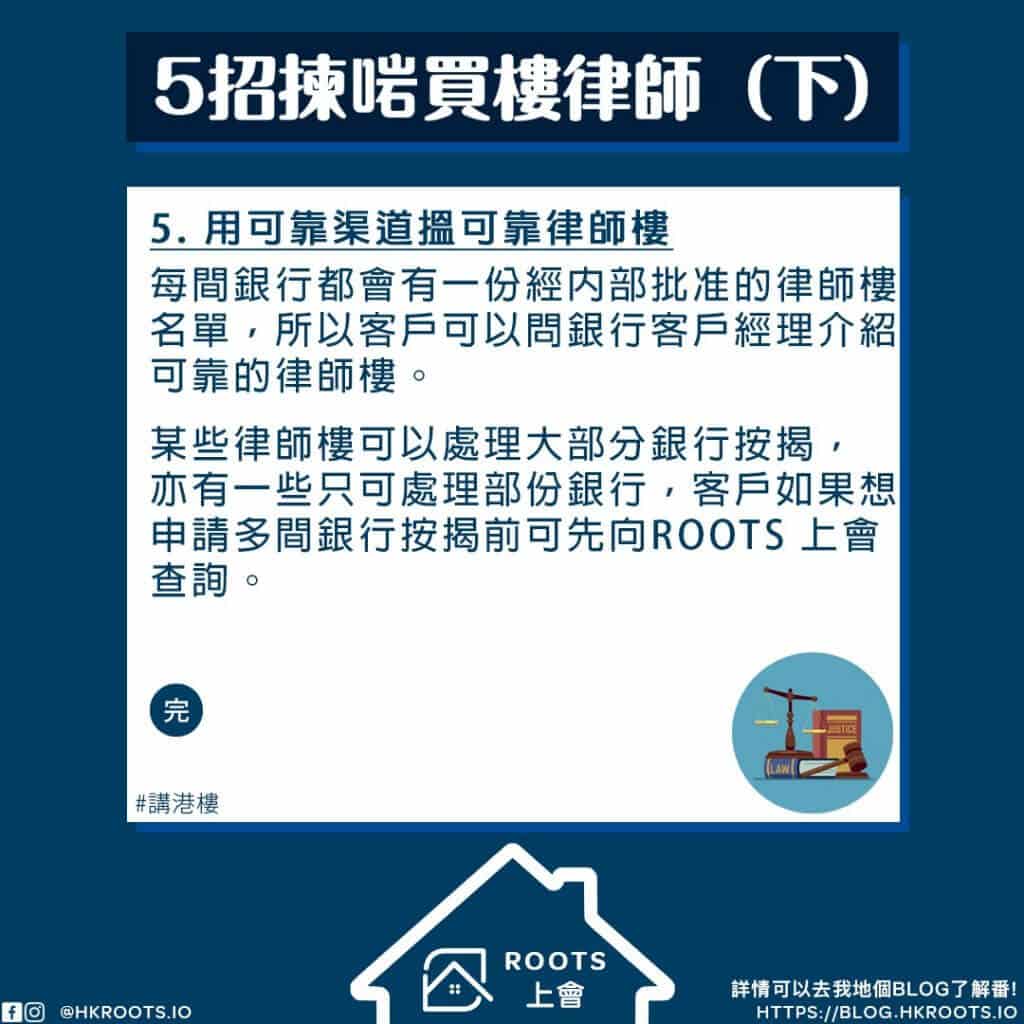

5)用可靠渠道搵可靠及銀行認可律師樓(On List 律師樓)

處理按揭或贖樓的律師樓,必須是銀行所批准的律師樓,俗稱銀行認可律師樓或 On List 律師樓。每間銀行都會有一份經內部批准的律師樓名單,所以客戶可以問銀行客戶經理介紹可靠的律師樓。某些律師樓可以處理大部分銀行按揭,亦有一些只可處理部份銀行,客戶如果想申請多間銀行按揭前可先向ROOTS上會查詢。有可靠渠道介紹,總好過在茫茫網海隨意揀選。

如果你本身委託的律師樓不是銀行認可的律師樓而你又需要向某銀行申請按揭,你可以委託駁腳律師樓代你處理。不過要留意不是每間銀行或律師樓都願意這樣安排。另外,如果搵駁腳律師樓會有機會衍生其他費用而且可能需要額外時間。換言之,大家在選擇律師樓的時候應該及早處理,避免到時候不必要的麻煩。

律師樓樓宇買賣及按揭流程

- 受顧客委託處理樓宇買賣

- 簽完臨時買賣合約,律師樓會代辦正式買賣合約

- 買方律師樓會要求賣方律師樓放樓契給買方查閱

- 如物業買賣需要按揭,律師樓會與按揭銀行接洽

- 律師需要買家簽署銀行按揭批核信然後授權律師樓代為處理按揭貸款

- 成交日前兩日銀行會將貸款轉落律師樓戶口

- 成交日買家律師樓會將貸款及樓價餘額轉賬至賣家律師樓

- 賣家律師樓會將鑰匙遞交給買方律師樓

樓宇買賣律師費

正常買樓的程序牽涉各種法律文件、樓契、轉讓契、查冊文件、買賣合約、按揭契等等並需要繳付印花稅,而律師樓一般都可以代辦這些文件。至於律師費就會視乎物業的樓價及按揭貸款額:

| 樓價 | 律師費 |

| 300萬或以下 | $6,000 |

| 300-600萬 | $8,000 |

| 600-1000萬 | $9,000 |

| 1000萬以上 | $10,000以上 |

值得留意,ROOTS上會建議委託提供「全包」律師費的律師樓避免不良律師樓將隱藏費用包括在內。如果心儀律師樓沒有提供「全包」律師費選擇,可以嘗試直接還價給律師樓。

如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}