今次來到買樓攻略最終回,ROOTS上會將講解收樓及入伙注意事項,希望可以保障準業主們入伙順利平安。根據經驗所見到,客人們睇完樓,簽完約後通常會覺得漫長的買樓程序終於進入直路。不過,入伙收樓程序何其複雜你又知道嗎?買家萬一鬆懈分分鐘手尾可以好長,甚至要額外抬錢支付一筆預算外的維修費用。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

買樓置業新手懶人包

【首次置業】甚麼是「首次置業」?誰才是首次置業人士?

【買樓開支懶人包】首期、印花稅、經紀佣金、律師費等費用

【買樓流程攻略】新手業主必知中伏位,拆解按揭、買樓程序!

【買樓印花稅】最詳盡首次置業印花稅計算攻略!

【如何驗二手樓】一文和你睇清二手樓驗樓必知項目!

【收樓必讀】買樓入伙流程及各大注意事項清單!

【睇樓攻略】唔想買錯樓?一文睇清睇樓流程注意事項!

【上車攻略】一文睇清一手樓花利弊,睇完就知一手樓好唔好!

【上車攻略】一文睇清二手樓利弊,睇完就知二手樓好唔好!

【放租流程攻略】教你各種放租細節助你避免遇上租霸!

其他買樓必知資訊

【真人故事】買樓申請按揭切忌亂簽文件!隨時影響按揭申請!

【聯名物業】結婚買樓利弊、聯權共有、分權共有你聽過未?

【買樓律師】一文睇清5大秘訣教你點揀最適合的樓宇買賣律師!

【買樓攻略】臨時買賣合約、正式買賣合約是甚麼?

【樓換樓】樓換樓程序及費用一文睇清!

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

二手樓收樓及入伙流程

- 透過律師樓與賣家及提供按揭的銀行安排成交日期

- 在成交日期前一日安排上門驗樓,確保單位與睇樓當初狀況一樣及確保業主將個人物品搬走(如交吉),如業主未能履行合約精神買家有機會可以提出取消交易追討損失

- 成交日通過律師樓收取鑰匙,之後新買家就可以安排裝修或入伙

什麼叫現狀購入物業?

買二手樓時,合約會有一項條文列明買家願意以現狀購入物業。「現狀」是指賣家以物業現有狀況出售於買家,即使簽約後發現物業有問題,買家都要負上維修責任。為保障準業主們,最好簽約前進行驗樓,有什麼地方需要賣家負責就通通在合約上,白字黑字,避免將來不必要的爭執。

如果買家沒有在合約列明賣家需要負的維修責任,在收樓後就算單位有漏水、牆身剝落等情況都要買家自己承擔維修費用。除非賣家構成失實陳述或蓄意破壞單位,否則就算原業主隱瞞單位狀況,買家都未必能夠追討損失。

驗樓師是什麼?

驗樓行業現在尚未有監管。一般驗樓師都會有建築、工程或測量經驗、文憑或學歷,所以我們不建議客人自己驗樓。專業驗樓師對於一些肉眼難以辨識的問題會有更深入認識,包括單位牆背後的結構、天花、洗手盤漏水情況、電線殘舊等的問題。如果強行自行驗樓的話未必能夠了解清楚單位狀況,而到入伙後開始住落才發現有問題就已經太遲。驗樓師的收費一般以單位面積計算。

不過要留意的是,驗樓師未必能夠每次百分百驗出單位所有瑕疵,如果收樓後才發現瑕疵都要自費修理。

單位收樓入伙時或成交前要驗樓嗎?

假設準買家們落訂前有聘用驗樓師驗樓,並要求賣家根據要求維修物業,收樓時買家可邀請驗樓師確保賣家跟足指示修補單位。

什麼是交吉?

交吉代表原業主需要在單位成交日期前將所有個人財務搬走。如果物業並非交吉,原業主遺留個人物品,導致新買家未能搬入單位,買家有權踢契並取消交易而原業主不能沒收訂金。

正常情況入墻家具都不在交吉範圍內,賣家一般都不需要將所有入墻家具拆卸搬走。不過所有可移動的家具都需要搬走,例如:床、檯、凳及雪櫃等等。

購入連租約單位一般都不需要交吉,賣家會連同租約轉售給新買家。除非合約列明賣家要要求租客搬走然後交吉成交,否則一般都不需要租客搬走。

如果單位不是交吉應該如何處理?

如果買家有意連同單位內的家具一併購入,買家應該在臨時買賣合約列明所有購入的家具清單。清單越詳細越好,例如列明型號及類型,並建議用手機拍照。

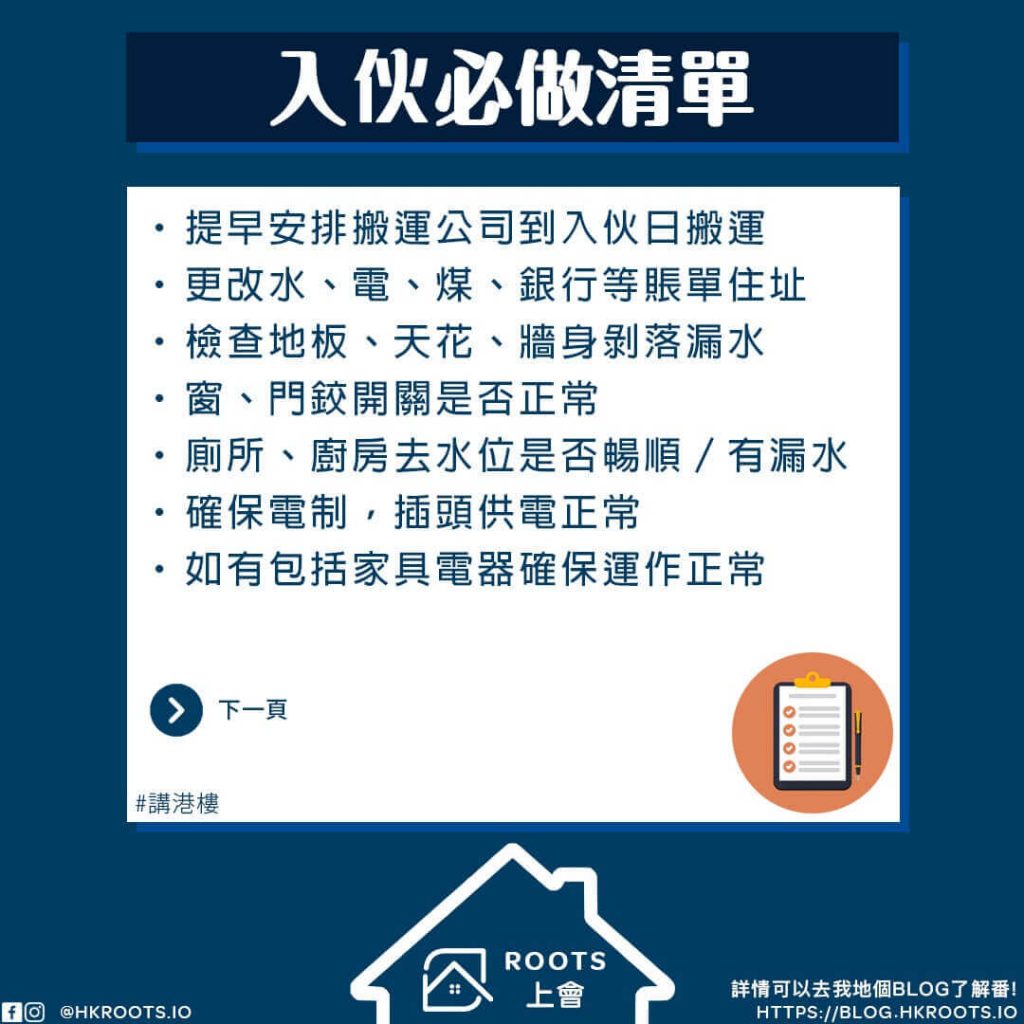

收樓入伙必做清單

搬屋入伙有不少習俗傳統,例如擇吉日及拜四角,而且過程繁複。有見及此,ROOTS上會為各位整理一份入伙流程必做清單,以便各位入伙當日手忙腳亂:

- 提早安排搬運公司上門報價及預約入伙日搬運(除非自己落手搬)

- 更改水、電、煤、銀行等賬單住址

- 檢查地板、天花、牆身剝落漏水

- 窗、門鉸開關是否正常

- 廁所、廚房水喉去水位是否暢順並檢查有沒有漏水

- 確保爐具、電制、插頭供電正常

- 如有包括家具電器確保運作正常

- 打掃家居、進行全方位內外清潔及消毒(如新裝修就要去除甲醛)

在這裡特別一提,不要以為買新樓所有裝修都「新促促」就一定無問題。現在有不少新樓也有瑕疵,例如玻璃窗質素欠佳、雲石裝修有裂痕、廁所浴內部漏水等。所以無論買新樓還是舊樓都要check得一清二楚!

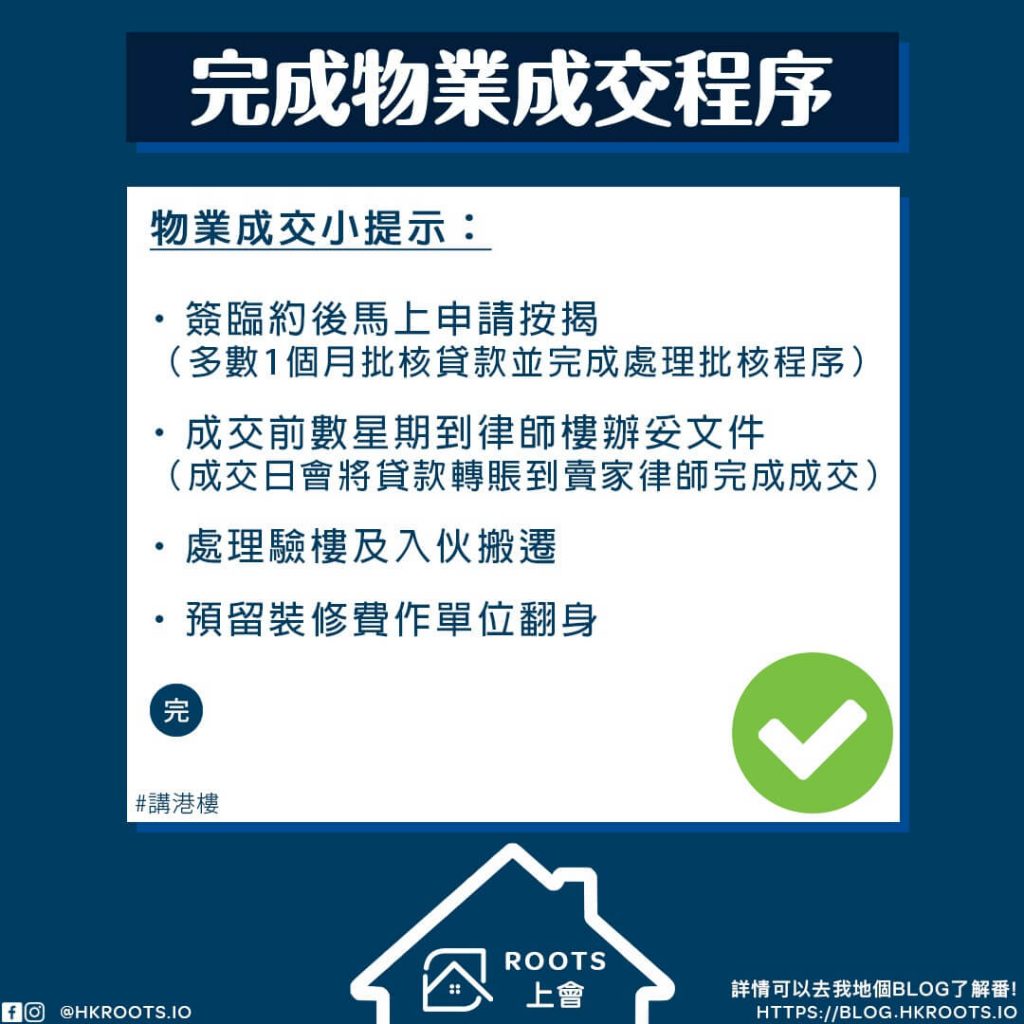

如何完成物業成交程序?

作為一位聰明的買家,應根據我們建議簽臨約後馬上申請按揭。如無意外,銀行將於成交前一個月批核貸款並完成處理批核程序。客人亦應於成交前數星期到律師樓辦妥文件。只要解決以上兩點,律師樓與銀行便會於成交日將買家申請的貸款轉賬到賣家律師樓完成成交程序。基本上,客人在這方面不需要過於操勞,只需要委託有口碑的律師樓(延伸閱讀:【買樓搵律師】好的買樓律師可以令你買樓過程更順利更稱心!一文睇清5大秘訣教你點揀最適合的買樓律師!)代為辦理便可專注解決入伙驗樓之問題。

由此可見,買樓入伙有非常多地方需要顧及。萬一不留神,準買家隨時又要跌錢。當然情況許可的話,最好出價落訂前預留一筆裝修費(預大約$600一呎)。待收樓後,買家可以毫不留情將整個單位大翻身,一來不需要擔心上手賣家有無隱瞞現狀,二來由可以裝修單位直到合自己心意為止,一舉兩得。

一連4篇的【買樓攻略】來到尾聲,希望大家完成這個買樓懶人包後,對買樓程序有基本認知,防止中伏買錯樓。最後預祝各位買樓順利,儘早買到樓,在新居建立美好家庭!

如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}