")

ROOTS上會之前同大家分析過一手樓的利與弊。今次,我們延續話題,與大家分析二手樓的利與弊。希望經過這一期的分享之後,讀者們會更加了解自己的需要,並能夠知道自己比較適合哪一類型的物業。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

買樓置業新手懶人包

【首次置業】甚麼是「首次置業」?誰才是首次置業人士?

【買樓開支懶人包】首期、印花稅、經紀佣金、律師費等費用

【買樓流程攻略】新手業主必知中伏位,拆解按揭、買樓程序!

【買樓印花稅】最詳盡首次置業印花稅計算攻略!

【如何驗二手樓】一文和你睇清二手樓驗樓必知項目!

【收樓必讀】買樓入伙流程及各大注意事項清單!

【睇樓攻略】唔想買錯樓?一文睇清睇樓流程注意事項!

【上車攻略】一文睇清一手樓花利弊,睇完就知一手樓好唔好!

【上車攻略】一文睇清二手樓利弊,睇完就知二手樓好唔好!

【放租流程攻略】教你各種放租細節助你避免遇上租霸!

其他買樓必知資訊

【真人故事】買樓申請按揭切忌亂簽文件!隨時影響按揭申請!

【聯名物業】結婚買樓利弊、聯權共有、分權共有你聽過未?

【買樓律師】一文睇清5大秘訣教你點揀最適合的樓宇買賣律師!

【買樓攻略】臨時買賣合約、正式買賣合約是甚麼?

【樓換樓】樓換樓程序及費用一文睇清!

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

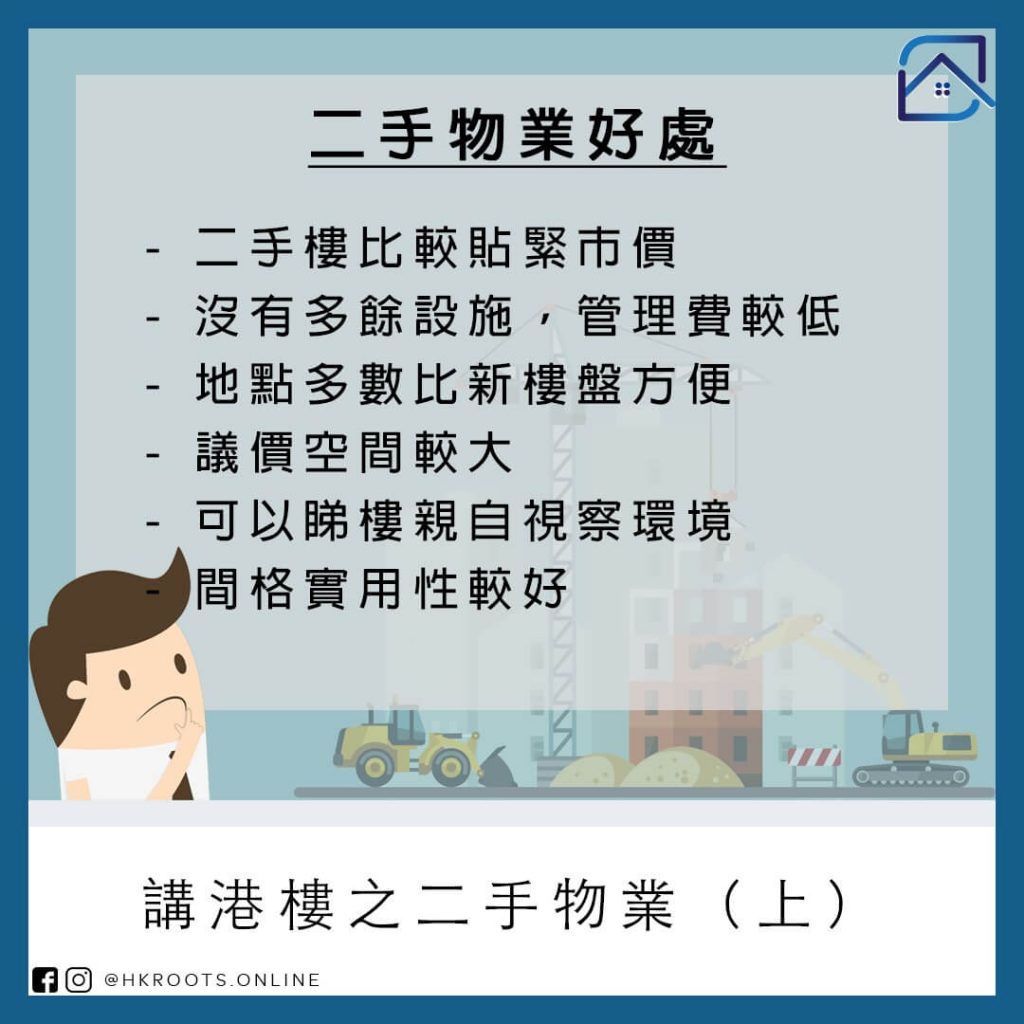

買二手樓有什麼好處?

緊貼市價

因為新樓都有溢價,所以較同區二手呎價貴。二手樓因沒有“新樓”光環,需要與周邊附近的物業比較,所以普遍貼近市價。

管理費低

較舊式的二手樓包括比較舊式的洋樓通常沒有會所配套(例如:游泳池,健身房,兒童遊戲室等等)。只有近這幾年發展的項目才開始流行囊括會所於樓盤內,所以二手樓,尤其是舊樓的管理費一定比較便宜。無需要會所配套的用家投資二手樓的話有機會可以省卻一部分使費。

地點方便

二手物業地理位置一般都會比新盤方便,未來數年推出的新盤基本上都離不開幾個大區域而且相對比較偏遠。細心想想,今時今日應該比較難會有機會聽到太古附近有大型新樓盤,因為相似地區已經被全面發展。這裡特別要講明,地點方便不一定是代表近鐵路站或交通交匯處。舊樓的發展地通常不如新型大型屋苑一般自成一角(例如康城站上蓋物業或近日爆紅的南港島發展區),二手樓可能就是你行街經過而沒有留意的大廈,換句話說一落樓就是商店,起居生活方便都是相當重要的一環。

議價空間

買二手物品與買二手樓一樣,買家可以和賣家講價。可惜一手樓業主為發展商,沒有講價的餘地。買家講價有技巧的話,甚至可以省上十萬八萬,一手樓則沒有這支歌仔唱。

視察單位

購買二手樓之前,準買家可以到現場環境視察,了解物業景觀,坐向,附近環境等等。因為一手樓通常以樓花形式發售所以比較難實地考察並且有機會收樓時會有”意外驚喜”。

實用性高

如果你有機會與地產代理交談你會發現在他們的角度二手樓通常有一個賣點,間格實用。樓齡比較舊的物業,不論四百呎還是一千呎通常間格實用率比較高。

按揭成數

2022年2月23日 財政司司長發表的財政預算案放寬了住宅物業按揭成數。現時400-1000萬元以下物業最高可借9成、1000-1125萬元以下物業最高可借8-9成(不多於900萬元)、1125-1200萬元以下物業最多借8成、1200-1920萬元以下物業最高可借5-8成(不多於960萬元)。留意一點係這個新計劃只包括已落成物業,因此今日的二手樓對於投資者有一定吸引力。

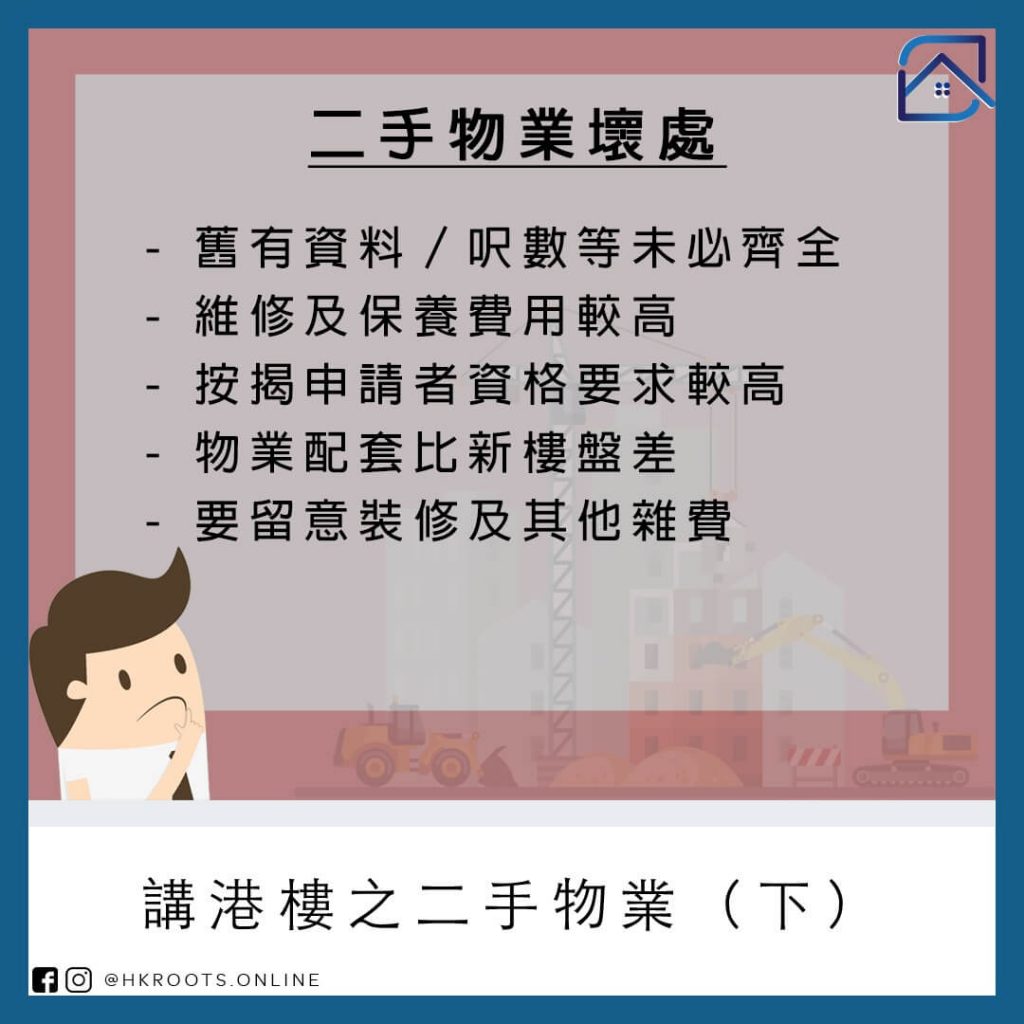

買二手樓有什麼壞處?

資料不齊全

好多時候買二手樓的用家未必完全了解該區或該幢樓的環境並且非常依賴代理講解。正因為這個原因很多時候買家會容易買錯樓。買錯樓可以因為代理沒有詳盡單位利弊處或者根本買家沒有做足事前準備功課。如果遇上買錯樓的情況業主有機會需要破財擋災額外支付一筆費用。不過這個「壞處」是可以補救的,如果大家真的要買樓,記得要了解清楚目標地區的情況,並多做資料搜集,就可以盡量減低中伏機會。

維修費高

如果投資者看上有一段年紀的二手樓,需要留意買入後會否需要夾錢做大廈維修。雖然維修有助保存物業價格平穩甚至乎上升,但是維修費可以由幾萬到幾十萬不等。所以買入二手樓之前一定要考慮埋維修費的問題。買家們更加可以計算一下維修費用以及預計升價後的分別,了解維修前還是後買才最抵。

按揭資格

銀行對於二手樓宇申請按揭的要求相對比較高。不論是資助房屋還是私樓銀行都一向偏心與一手物業。准買家落訂之前最好先查詢一下按揭顧問會否有銀行為心儀物業承做按揭。尤其是如果讀者想買超過40年樓齡的物業就要額外小心因為銀行有機會借不足按揭,或者借不足年期。

物業配套

二手樓物業配套必定沒有新發展物業齊備,不過二手物業附近的配套必定比新物業較優。因為二手物業落成多年後,附近社區必定會有所發展。經過時日變遷社區通常配有齊全的文娛,交通配套。同樣用康城的例子,由於整個區還在發展之中,相比起已經發展好的二手樓集中地區會較弱。當然,經長時間發展的二手物業區可能會予人一種老舊的感覺,哪種比較適合就很大程度取抉於個人口味了。

其他雜費

除了大廈維修費之外買二手樓的買家通常需要挪出一筆費用裝修。就算買家慶幸搵到新裝修而又適合自己品味的單位通常價格必定會比市場同類物業的價格偏高。

其實一手或二手樓盤選擇眾多,要找到自己心儀的物業可能需要花費些少時間不過並非難事。反而買家最緊要是把握好自己的買樓預算(印花稅,代理佣金,裝修費,律師費等等),慎防超支。再加上落訂前一定要確保銀行會為自己和心儀物業承做按揭管理好自己買樓的風險,保證萬無一失。如果沒有做好功課導致撻訂或超支另到自己生活加上負擔就非常的不值得了!

如果你還在心大心細不知買一手還是二手樓好,也歡迎來聯絡ROOTS上會和我們交流一下:立即按下方WhatsApp連結或Email電郵聯絡我們!

{kind=link}