在香港地買樓置業當然不是易事,但香港也有不少叻仔叻女有能力樓換樓,越住越大越住越靚。今次文章就和各位看看樓換樓的整個流程以及每個重要時刻的使費,讓各位更清楚了解到有甚麼支出,以及每一步應該如何做。如果你都想換樓的話就不能夠錯過本篇了!

買賣物業樓換樓是業主們改善生活環境的好方法。香港樓市暢旺,交易量多,要換樓實際上不一定很難。不過,在換樓的過程中有很多要注意的事項,也有一些陷阱要小心。今次文章就和各位簡介換樓流程及細節,預祝各位越住越大,越搬越豪!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

買樓置業新手懶人包

【首次置業】甚麼是「首次置業」?誰才是首次置業人士?

【買樓開支懶人包】首期、印花稅、經紀佣金、律師費等費用

【買樓流程攻略】新手業主必知中伏位,拆解按揭、買樓程序!

【買樓印花稅】最詳盡首次置業印花稅計算攻略!

【如何驗二手樓】一文和你睇清二手樓驗樓必知項目!

【收樓必讀】買樓入伙流程及各大注意事項清單!

【睇樓攻略】唔想買錯樓?一文睇清睇樓流程注意事項!

【上車攻略】一文睇清一手樓花利弊,睇完就知一手樓好唔好!

【上車攻略】一文睇清二手樓利弊,睇完就知二手樓好唔好!

【放租流程攻略】教你各種放租細節助你避免遇上租霸!

其他買樓必知資訊

【真人故事】買樓申請按揭切忌亂簽文件!隨時影響按揭申請!

【聯名物業】結婚買樓利弊、聯權共有、分權共有你聽過未?

【買樓律師】一文睇清5大秘訣教你點揀最適合的樓宇買賣律師!

【買樓攻略】臨時買賣合約、正式買賣合約是甚麼?

【樓換樓】樓換樓程序及費用一文睇清!

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

賣出手上物業流程

在樓換樓的過程中,賣樓套現是非常重要的環節。作為賣家,在整個流程上基本上和當初買樓的角色剛好調轉。同樣是要簽臨約、收細訂、大訂、付律師費、收尾數和付經紀佣金。最大分別就是由當初的付錢給賣家變成向買家收錢。

特別要注意的是,如果物業有未供完的按揭在身,在程序上律師樓也會代為處理,即是賣家收到的尾數會是扣取按揭貸款餘額後的金額。有關其程序及費用可以參考下表,以$6,000,000樓價及$3,000,000按揭貸款去計算,程序如下:

| 步驟 | 程序 | 時間 | 收取金額 |

| 1 | 簽定臨時買賣合約及收取細訂(約樓價3%) | 第1日 | $180,000 |

| 2 | 簽定正式買賣合約及收取大訂(約樓價7%) | 第14日(約為簽定臨時買賣合約後兩星期) | $420,000 |

| 3 | 支付律師費(約數) | 第14日(收取大訂時) | -$10,000 |

| 4 | 支付經紀佣金(約樓價1%) | 成交日 | -$60,000 |

| 5 | 收尾數(扣除按揭、律師費和經紀佣金) | 成交日 | $2,930,000 |

| 總數 | $2,930,000 |

以上例子,賣家在扣除各種洗費之後能夠淨收的是二百九十多萬,而按揭餘額已經由律師樓代為付了給銀行。

買入新物業流程

講到明樓換樓,當然是在賣出物業後再買入新物業。站在買家的角度來看,買入物業要付的費用實際上是會比起賣家來得多。以下例子假設樓價為$10,000,000,並以$8,000,000為按揭貸款額做範例。

| 步驟 | 程序 | 時間 | 支付金額 |

| 1 | 簽定臨時買賣合約及收取細訂 (約樓價3%) | 第1日 | $300,000 |

| 2 | 簽定正式買賣合約及收取大訂 (約樓價7%) | 第14日(約為簽定臨時買賣合約後兩星期) | $700,000 |

| 3 | 支付印花稅 | 第14日(約為簽定臨時買賣合約後兩星期) | $370,000 |

| 4 | 支付律師費及其他雜費(約數) | 第14日(約為簽定臨時買賣合約後兩星期) | $10,000 |

| 5 | 支付尾數(需支付的餘額扣除按揭) | 成交日 | $1,000,000 |

| 6 | 按揭回贈扣除貸款額 | 成交日 | $100,000 |

| 7 | 支付經紀佣金(約樓價1%) | 成交日 | $100,000 |

| 8 | 支付按揭保險費用(包括在按揭貸款中) | 成交日 | – |

| 總數 | $2,580,000 |

特別注意,我們強烈建議各位在支付任何費用時,抬頭都寫律師樓而不是寫賣家。雖然說一般情況之下買賣物業好少何會遇上「古惑」賣家,但由於在實際操作上,基本上每一個步驟都是經由律師樓處理,無論對於買家還是賣家雙方都較有保障。

樓換樓印花稅要注意

在樓換樓的過程中,業主可以選擇先買到樓,確認有居所有瓦遮頭才賣出手上物業,又或者是稍為冒險一點,先放出手上物業再去買樓。不過,要注意的是,選擇先買還是先賣,絕對有超出個人喜好以外的考慮,並會大大影響印花稅的金額。

如果你是選擇先買入物業再賣樓,即代表你在購買新物業的一刻已經不屬於首次置業,而是手上已有物業再次買樓。這時候你就要支付15%的從價印花稅(從價印花稅由2023年10月25日起減至7.5%)。然而,如果你是選擇先賣樓,甩手後才買入新物業的話,你就可以以首次置業身份享受第二標準從價印花稅。

而在制度上,如果你先買後賣,而你的物業在一年內就會賣出,其實也是可以向稅局申請退回印花稅差價。不過,應該要是先買後賣還是先賣後買,就要視乎你本身是否有足夠流動現金,先支付高昂印花稅再退錢,還是比較傾向先賣樓後買樓。特別如果你並沒有其他居所可以暫住的話,在買樓賣樓之間的空窗期,當中的租金或者住酒店/AirBNB的費用也可能成為考慮因素之一。

樓換樓按揭申請要注意

除了上面提過的印花稅之外,換樓的時候也要留意如何處理按揭的問題。如果你的做法是先買樓後賣樓,想賣出的物業有未供完的按揭,而你又想為新物業申請按揭的話,你就要非常小心,銀行會計算你的 Mortgage Count。

Mortgage Count 的意思是指現有的按揭數目,道理就大約相當於買樓交印花稅時,金額和稅率會因應你手持的物業數目而有所不同。而 Mortgage Count 會影響到的則是你再申請按揭時的最高成數以及壓力測試門檻。

例如,如果你已經有一個按揭在身,下一次申請時候的最高成數會扣減一成,即是原本可能你最多可以申請5成按揭,之後最多變成只能申請4成。另一方面,壓力測試的供款與入息比例也會相應調低一成,例如原本的壓測前壓測後 50%/60% 會變成 40%/50%。

所以,除非你本人收入是極高,又不介意借少一點按揭,否則我們都強烈建議一般小業主是先賣樓,到物業完全甩手再去重新申請按揭買樓。(不過,如果你是收入極高的資深樓換樓投資者,也未必需要看本篇文章了…)

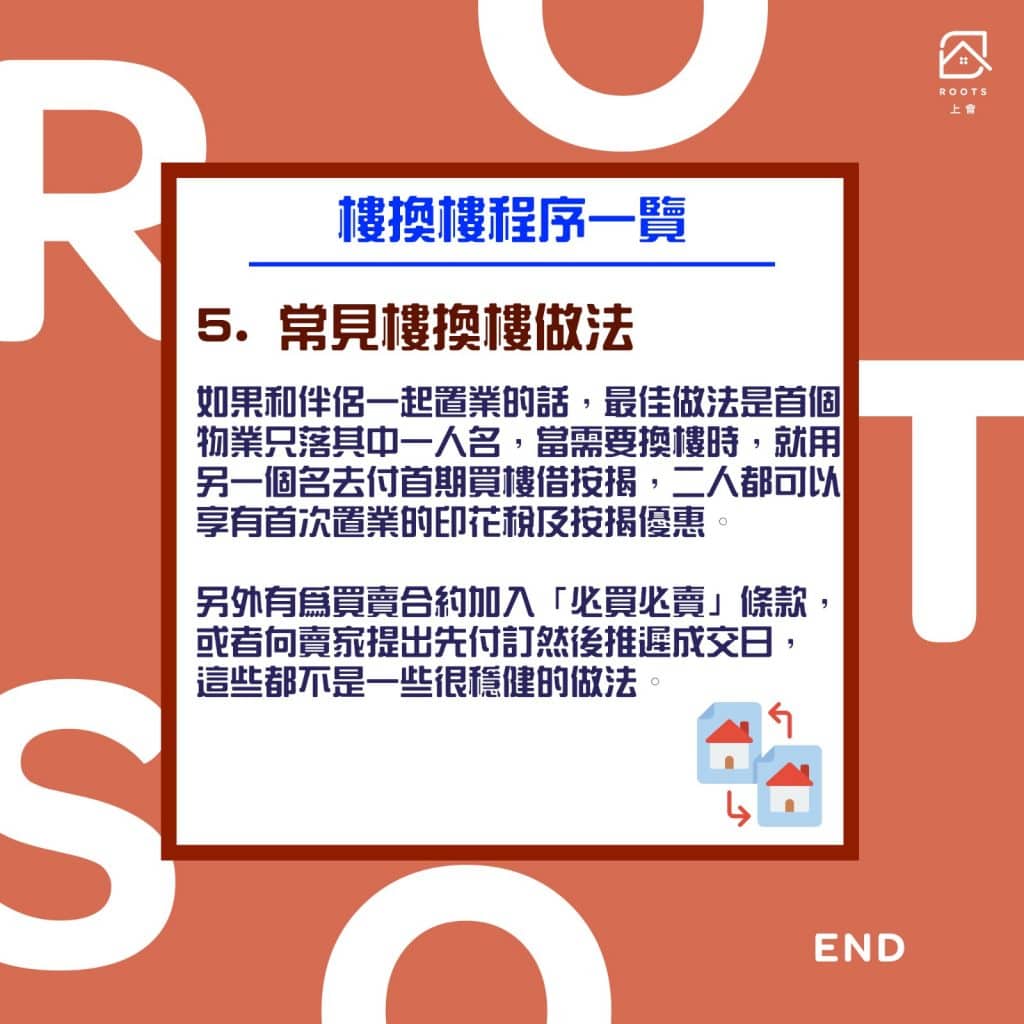

常見做法考量

正如上面所說,樓換樓,特別是先買後賣,如果處理得不好的話,當中的交接期可以為你添上不少麻煩。如果你是和伴侶一起置業的話,情況就簡單得多。最佳做法是首個物業只落其中一人名,而當需要換樓時,就用另一個名去付首期買樓借按揭,那二人就同時可以享有首次置業的印花稅優惠,而且就算有一人有按揭在身,用另一人名申請新按揭也不會影響到按揭成數或入息供款比例。

而假如你是無法分開二人名換樓,必須一人處理的話,我們也強烈建議用先賣後買的方式去做,寧願外出租單位住,搬兩次屋,都不要冒險貪少少時間而拉近買賣樓之間的日子。在換樓的時候有不少不確定因素,例如是你賣樓時買家最終撻訂,而你卻已經付了訂金買樓,本打算在收錢甩手之後立即買樓避開貴印花稅,結果變成了兩邊不是人,會同時手揸兩個物業。而如果你是依賴本身手上物業賣出後的錢去買新樓的話,資金不足亦可能令你被逼撻訂,結果換樓夢泡湯。

雖然坊間有些新做法,例如是為買賣合約加入「必買必賣」的條款,或者有買家會向賣家提出先付訂然後推遲成交日,但這些都不是一些很穩健的做法。首先,所謂「必買必賣」,一日未到正式成交日找尾數,就算買家要「必買」也同樣可以撻訂不付錢,如果要嘈到上律師樓處理,又可能會是一筆額外使費。而推遲交易日的話,假如你想買樓,試想想跟賣家說想遲些找數,對家會不會順攤?打算用這些做法去方便自己的業主,也要考慮到世界不是圍著自己轉,對家同樣可以開出有利自己的條件,最終未必真係有效,甚至有機會弄巧反拙。

講到尾,想樓換樓的時候必須先搞清楚每一個步驟以及涉及的時間線,最好做法是先甩手後再買樓,以免稍一不慎最終損手離場!

{kind=link}