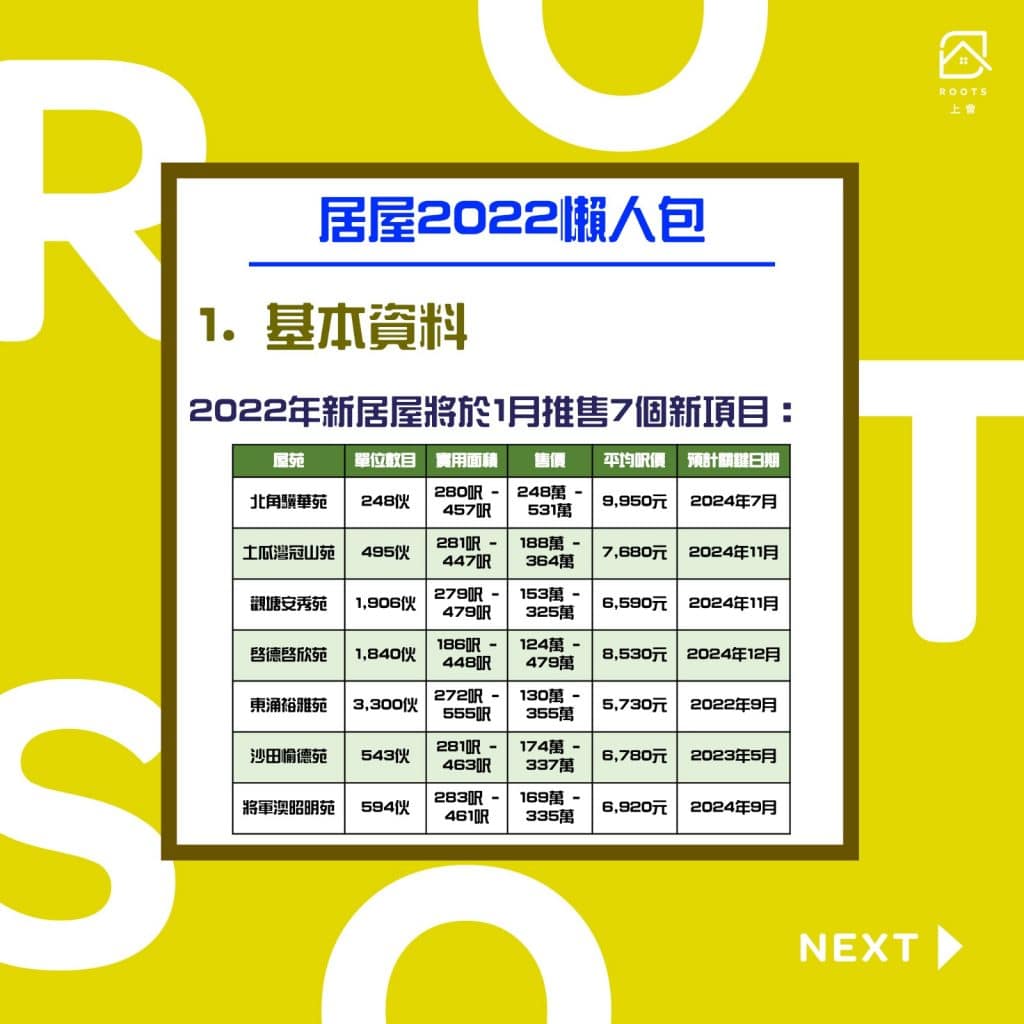

有消息指,居屋2022將於明年1月推售,房委會擬以市價51折,推售7個新居屋項目:北角驥華苑、土瓜灣冠山苑、觀塘安秀苑、啟德啟欣苑、東涌裕雅苑、沙田愉德苑和將軍澳昭明苑,共涉及8,926伙,是繼2014年復售居屋後單位數目供應量最多。是次選址涉及多個地區,包括有來自港島及市區的「靚盤」,售價由124萬至531萬,換句話說,只要最平124萬,只是一個車位價錢,已可以擁有一個屬於自己的安樂窩。預計明年第一季接受申請、第二季攪珠,揀樓日期約第四季。7個新居屋屋苑的預計關鍵日期分別是2022年9月至2024年12月不等,即2022年出售的新居屋單位樓花期最多長達3年。本文會為大家介紹7個2022年新居屋項目及3個新綠置居屋苑,想做好準備的話就要參閱我們這篇文章啦!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】居屋按揭懶人包

【居屋按揭攻略】一文了解綠白表及一二手居屋按揭!

【白表按揭】房委會及房協居屋/白居二按揭注意事項!

【綠表按揭】房委會及房協居屋/綠置居按揭注意事項!

【二手居屋】解答二手居屋按揭常見問題,避開中伏位!

【房協樓按揭】申請常見問題一文解答!(按揭利率,按揭成數,按揭年期一覽)

【延伸閱讀】居屋2022全攻略

【白居二2022】一文睇清申請資格、買樓及揀選程序、按揭須知!

【居屋2022懶人包】7個新居屋、3個新綠置居屋苑一文睇清!

【居屋2022懶人包】常見問題FAQ,同你拆解奇難雜症!

2022年新居屋項目

| 屋苑 | 單位數目 | 實用面積 | 售價 | 平均呎價 | 預計關鍵日期 |

| 北角驥華苑 | 248伙 | 280呎 – 457呎 | 248萬 – 531萬 | 9,950元 | 2024年9月 |

| 土瓜灣冠山苑 | 495伙 | 281呎 – 447呎 | 188萬 – 364萬 | 7,680元 | 2024年12月 |

| 觀塘安秀苑 | 1,906伙 | 279呎 – 479呎 | 153萬 – 325萬 | 6,590元 | 2025年2月 |

| 啟德啟欣苑 | 1,840伙 | 186呎 – 448呎 | 124萬 – 479萬 | 8,530元 | 2025年3月 |

| 東涌裕雅苑 | 3,300伙 | 272呎 – 555呎 | 130萬 – 355萬 | 5,730元 | 2022年12月 |

| 沙田愉德苑 | 543伙 | 281呎 – 463呎 | 174萬 – 337萬 | 6,780元 | 2023年6月 |

| 將軍澳昭明苑 | 594伙 | 283呎 – 461呎 | 169萬 – 335萬 | 6,920元 | 2024年11月 |

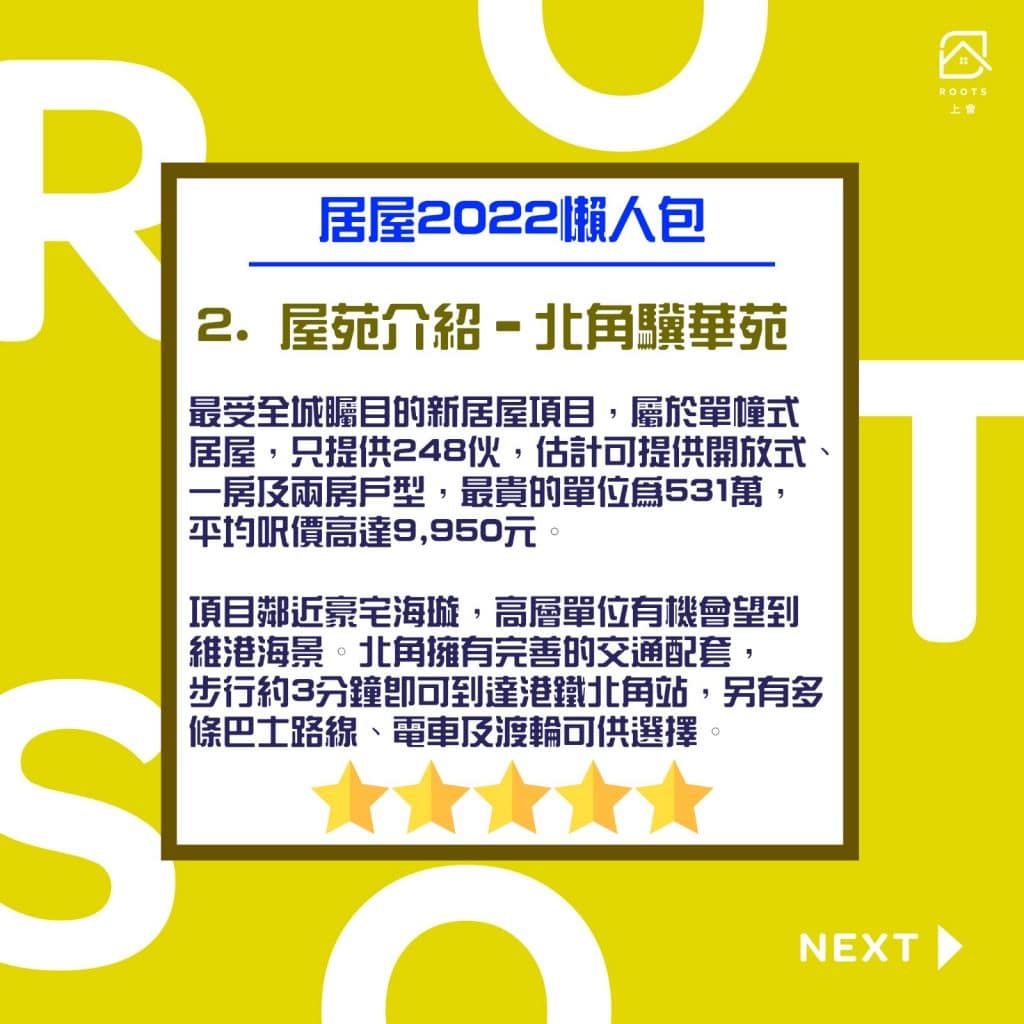

北角驥華苑

最受全城矚目的新居屋項目必定是北角驥華苑,可稱之為「樓王」,屬於單幢式居屋項目,只提供248伙,估計可提供開放式、一房及兩房戶型,最貴的單位為531萬,平均呎價高達9,950元。項目鄰近海璇,這豪宅近期平均成交呎價約3至6萬左右,加上海璇樓層不高,相信驥華苑高層單位有機會望到維港海景。北角擁有完善的交通配套,由項目步行約3分鐘即可到達港鐵北角站,另有多條巴士路線、電車及渡輪可供選擇。

www.housingauthority.gov.hk/hos/2022/KeiWah

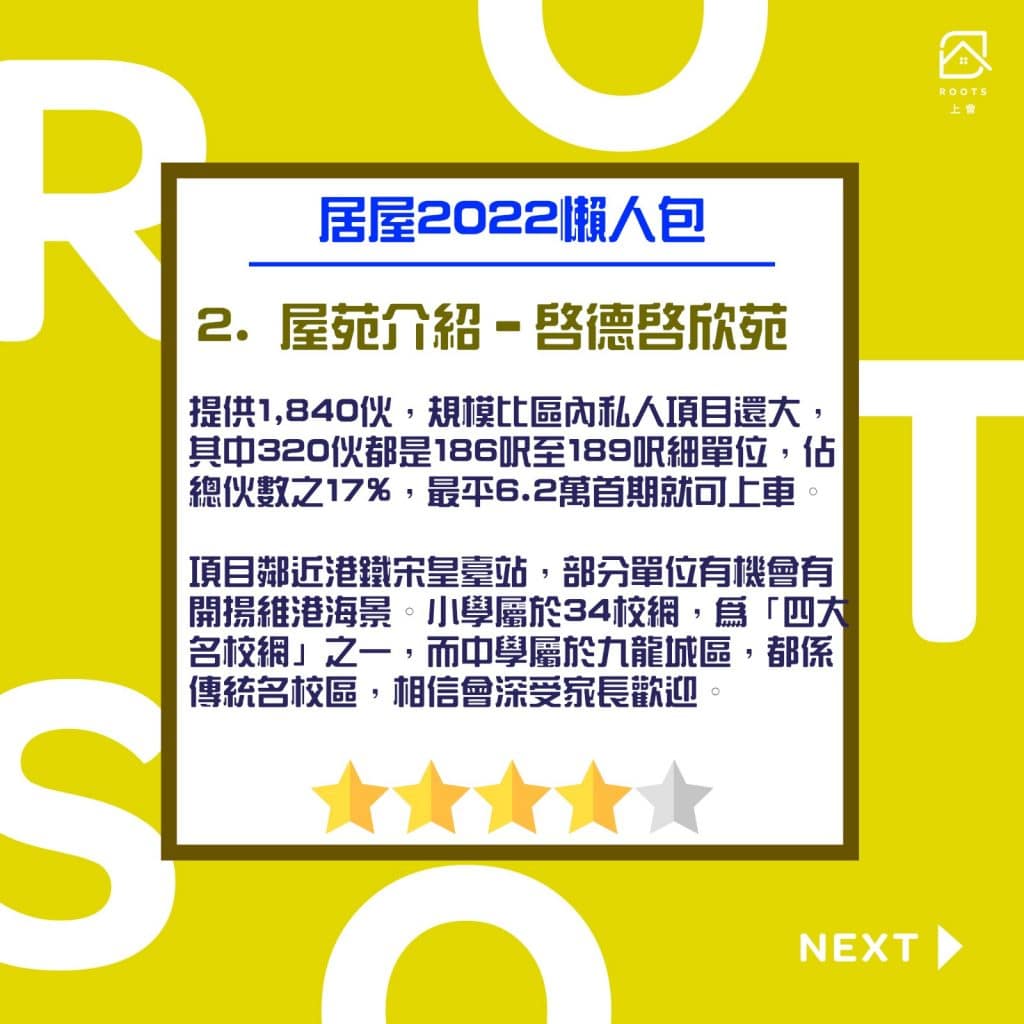

啟德啟欣苑

數到次熱門的話,可算是啟德啟欣苑。項目最平的單位是124萬,只得186呎,是是次2022年新居屋項目中最平而又最細面積的單位,如果以綠表買家以5%首期購入,即最平6.2萬首期就可以上車了!啟欣苑共提供1,840伙,規模比區內私人項目還要大,其中320伙都是186呎至189呎細單位,佔總伙數之17%。項目鄰近港鐵宋皇臺站,部分單位有機會有開揚維港海景。小學屬於34校網,為「四大名校網」之一,而中學屬於九龍城區,都係傳統名校區,相信會深受家長歡迎。

www.housingauthority.gov.hk/hos/2022/KaiYan

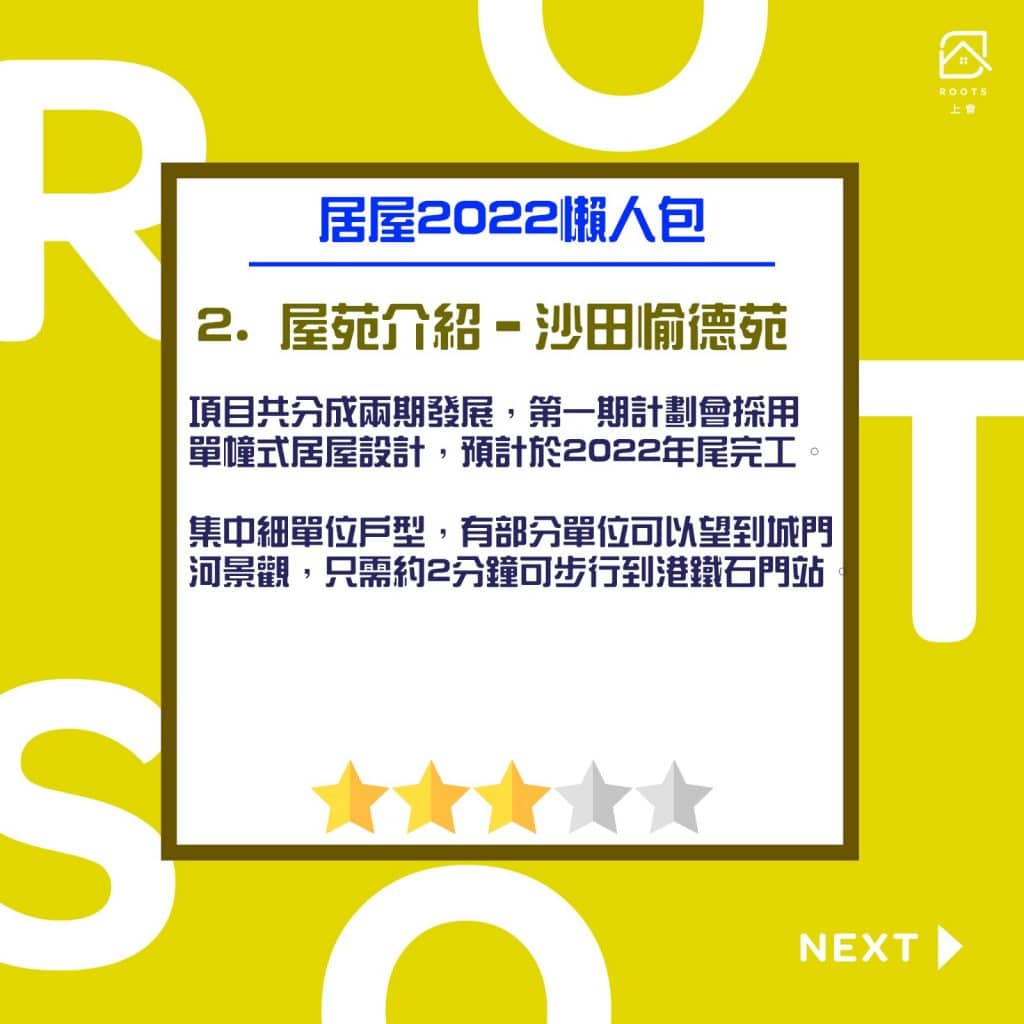

沙田愉德苑

項目共分成兩期發展,第一期計劃會採用單幢式居屋設計,預計於2022年年尾完工。集中細單位戶型,有部分單位可以望到城門河景觀,只需約2分鐘可步行到港鐵石門站。

www.housingauthority.gov.hk/hos/2022/YuTak

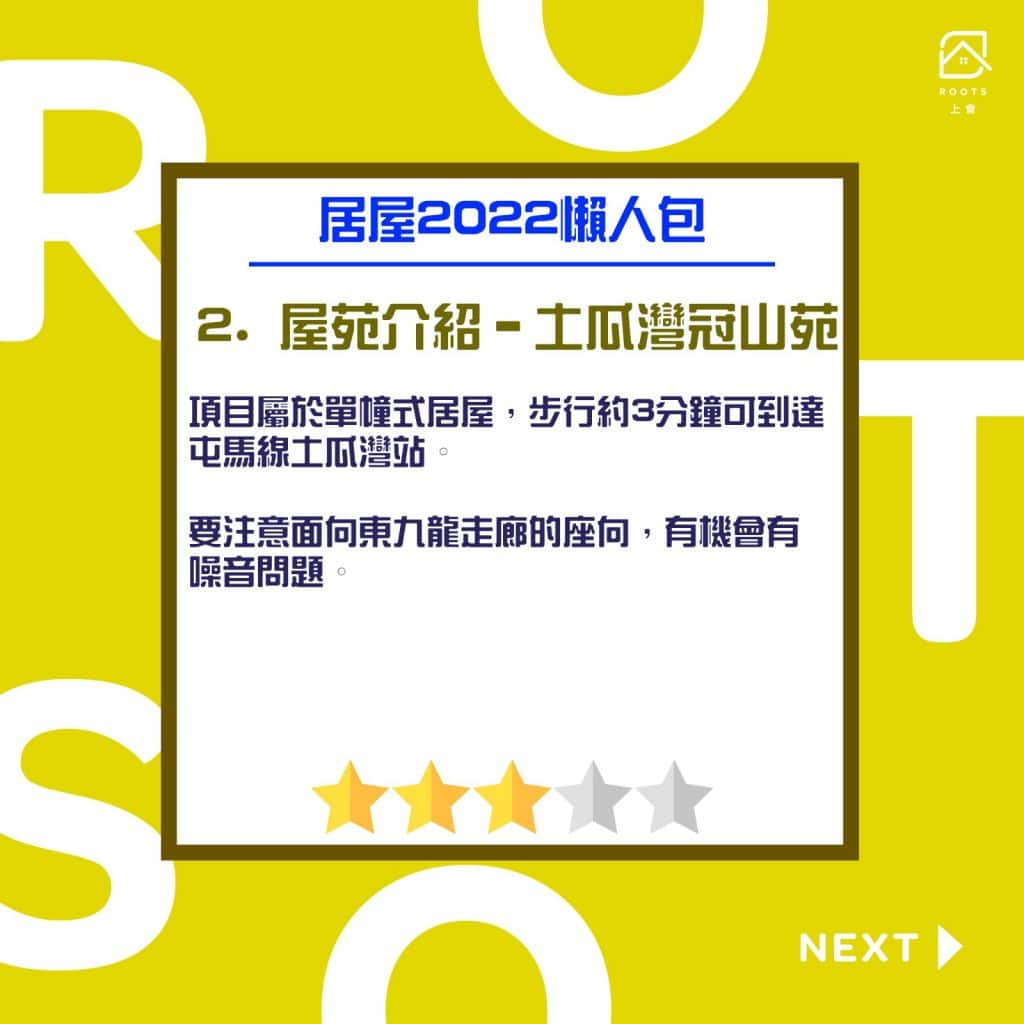

土瓜灣冠山苑

項目屬於單幢式居屋,步行約3分鐘可到達屯馬綫土瓜灣站。要注意面向東九龍走廊的座向,有機會有噪音問題。

www.housingauthority.gov.hk/hos/2022/KwunShan

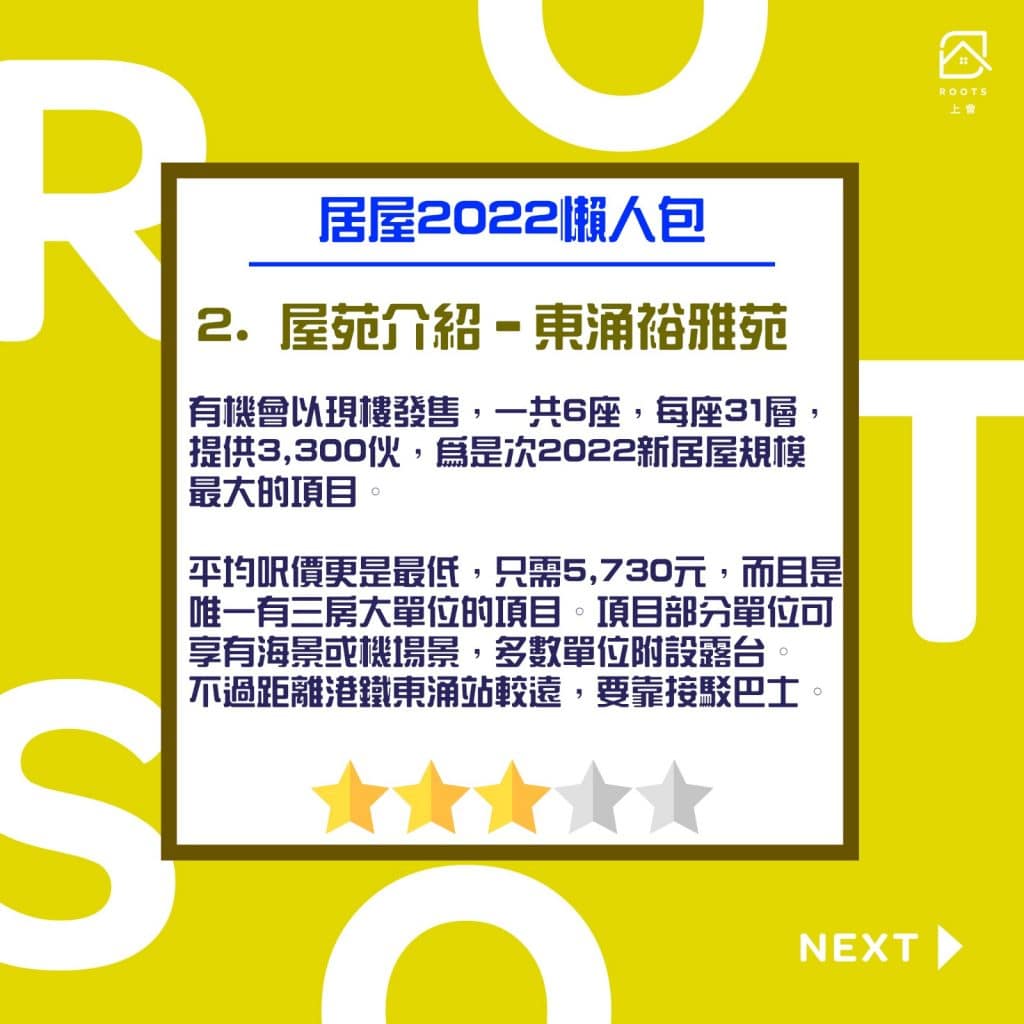

東涌裕雅苑

項目有機會以現樓發售,一共有6座,每座31層,提供3,300伙,為是次2022新居屋規模最大的項目,平均呎價更是最低,只需5,730元,而且是唯一有三房大單位的項目。項目部分單位可享有海景或機場景,多數單位附設露台。不過距離港鐵東涌站較遠,要靠接駁巴士。

www.housingauthority.gov.hk/hos/2022/YuNga

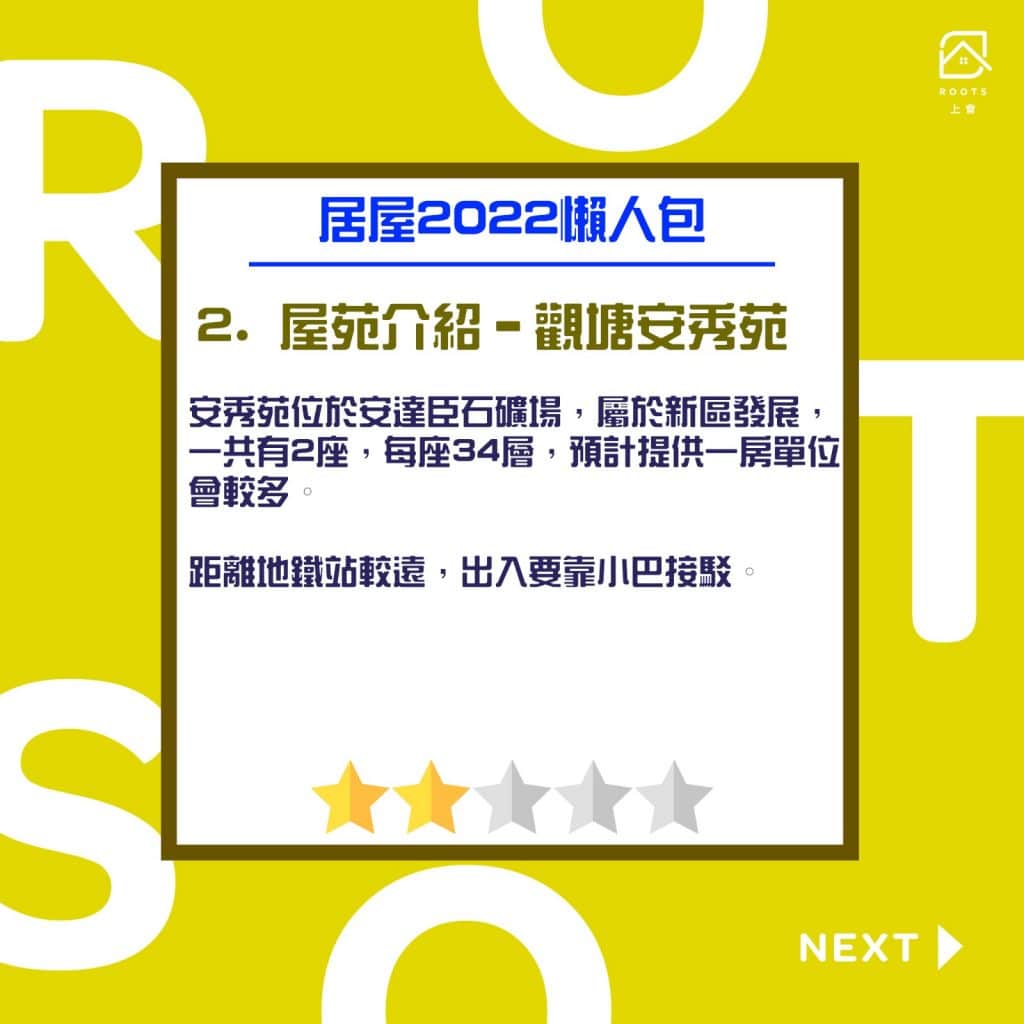

觀塘安秀苑

安秀苑位於安達臣石礦場,屬於新區發展,一共有2座,每座34層,預計提供一房單位會較多。距離地鐵站較遠,出入要靠小巴接駁。

www.housingauthority.gov.hk/hos/2022/OnSau

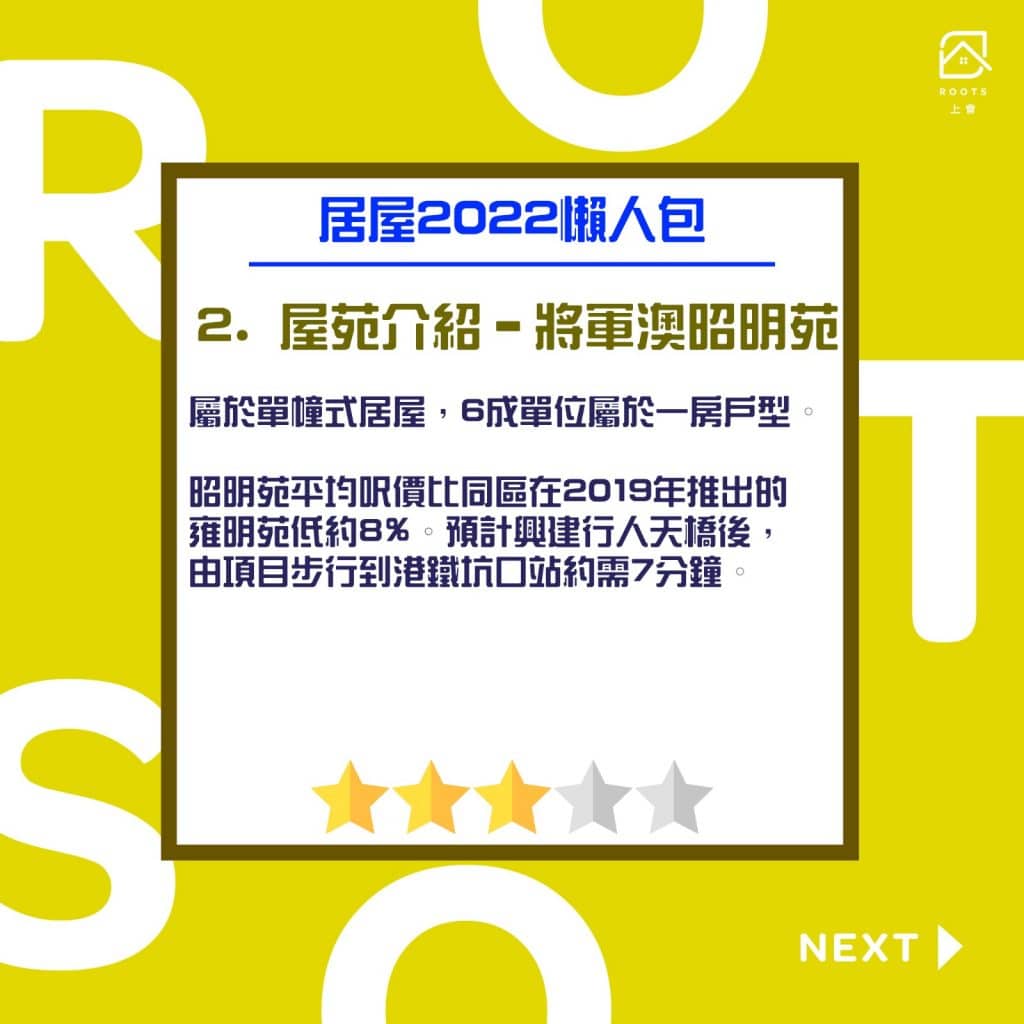

將軍澳昭明苑

項目屬於單幢式居屋,6成單位屬於一房戶型。昭明苑平均呎價比同區在2019年推出的雍明苑低約8%。預計興建行人天橋後,由項目步行到港鐵坑口站約需7分鐘。

www.housingauthority.gov.hk/hos/2022/ChiuMing

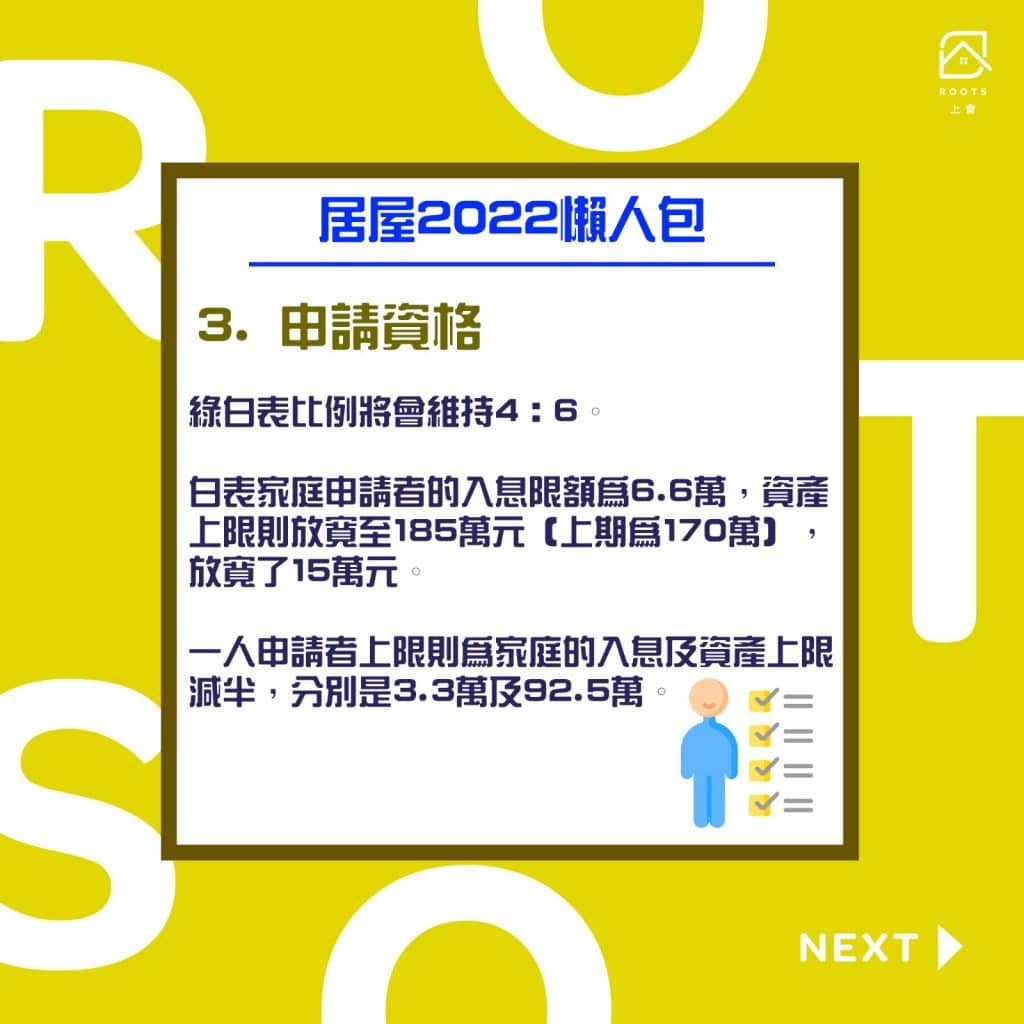

2022年新居屋申請資格

綠白表比例將會維持4:6。白表家庭申請者的入息限額為6.6萬,資產上限則放寬至185萬元(上期為170萬),放寬了15萬元。至於一人申請者,上限則為家庭的入息及資產上限減半,分別是3.3萬及92.5萬。

白表申請人入息及資產上限

| 類別 | 入息上限 | 資產上限 |

| 一人申請者 | $33,000 | $925,000 |

| 家庭申請者 | $66,000 | $1,850,000 |

2022年新居屋基本資料

而長者配額將會預留2,700個,單身申請者則有900個。相信房委會將會繼續推出白居二計劃,配額維持4,500個,而單身及家庭申請比例是1:9。

特首林鄭月娥指出,房屋是「用來住不是用來炒」,房委會將於明年起收緊轉售限制,在首5年,不得高於原價出售。過往只需要住滿2年就可以將未補地價單位轉售給綠表或白居二買家,將會延長3年,即需要住滿5年才可以轉售。如若希望以補地價在自由市場出售的話,需要住滿15年,比以往限制的10年多5年。相信禁售期延長,以防止炒賣情況。

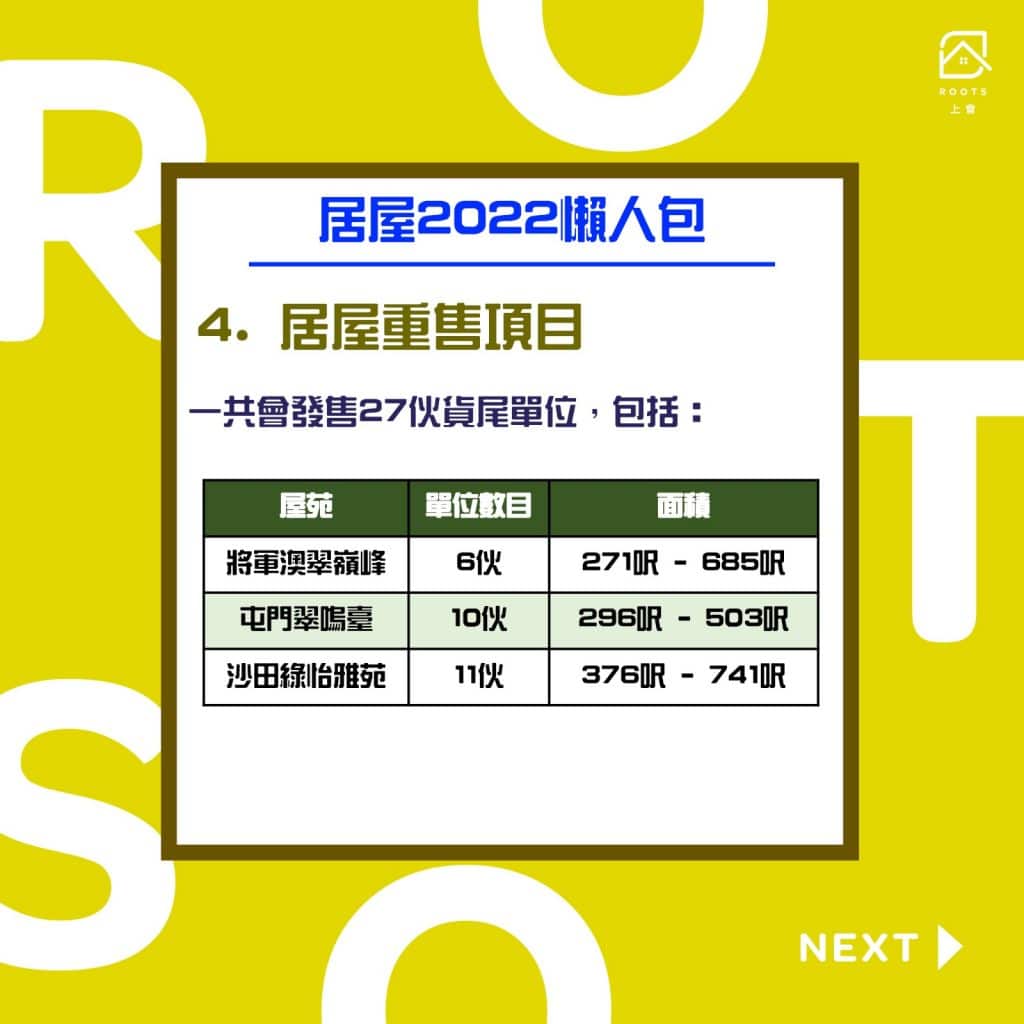

2022年居屋重售項目

一共會發售27伙貨尾單位,包括:將軍澳翠嶺峰、屯門翠嗚臺和沙田綠怡雅苑。如需要大單位的話,翠嶺峰和綠怡雅苑分別會提供685呎及741呎的單位。另有火炭彩禾苑、粉嶺山麗苑合共14個單位會重售。

| 屋苑 | 單位數目 | 面積 |

| 將軍澳翠嶺峰 | 6伙 | 271呎 – 685呎 |

| 屯門翠嗚臺 | 10伙 | 296呎 – 503呎 |

| 沙田綠怡雅苑 | 11伙 | 376呎 – 741呎 |

延伸閱讀:【居屋按揭懶人包】綠表/白表按揭、一手/二手居屋申請程序 — 教你如何借足年期及成數!

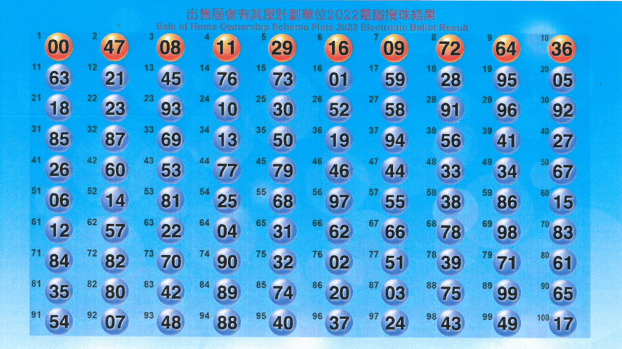

居屋2022 攪珠結果

「居屋2022」及「房協資助出售單位」已於2022年06月13日進行公開攪珠, 有關攪珠結果如下:

資料來源:https://hos.housingauthority.gov.hk/mini-site/hos2022/tc/ballot-results.html

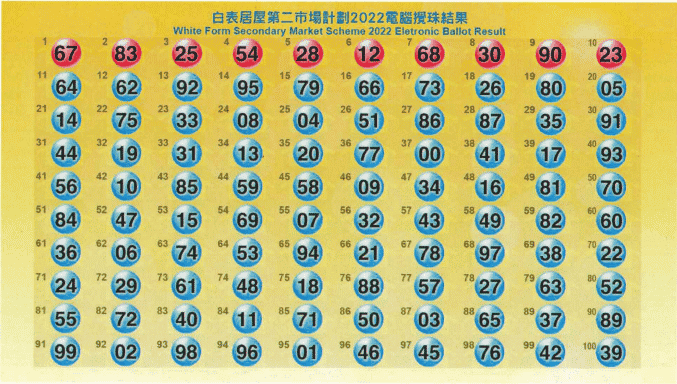

白居二2022攪珠結果

香港房屋委員會(房委會)「白居二2022」於2022年6月13日進行攪珠,有關攪珠結果如下:

資料來源: https://hos.housingauthority.gov.hk/mini-site/wsm2022/tc/ballot-results.html

居屋2022揀樓詳情

房委會於2022年11月8日公布價單並宣佈下周二(15日)開始揀樓,當中售價最高的是北角驥華苑一個高層457呎單位,大概531萬。而售價最平的是啟德啟欣苑一個低層189呎單位,大概124萬。

7個新居屋項目的關鍵日期比先前公佈的日期延後了一至三個月,最遲的是啟德啟欣苑,預計關鍵日期為2025年3月。

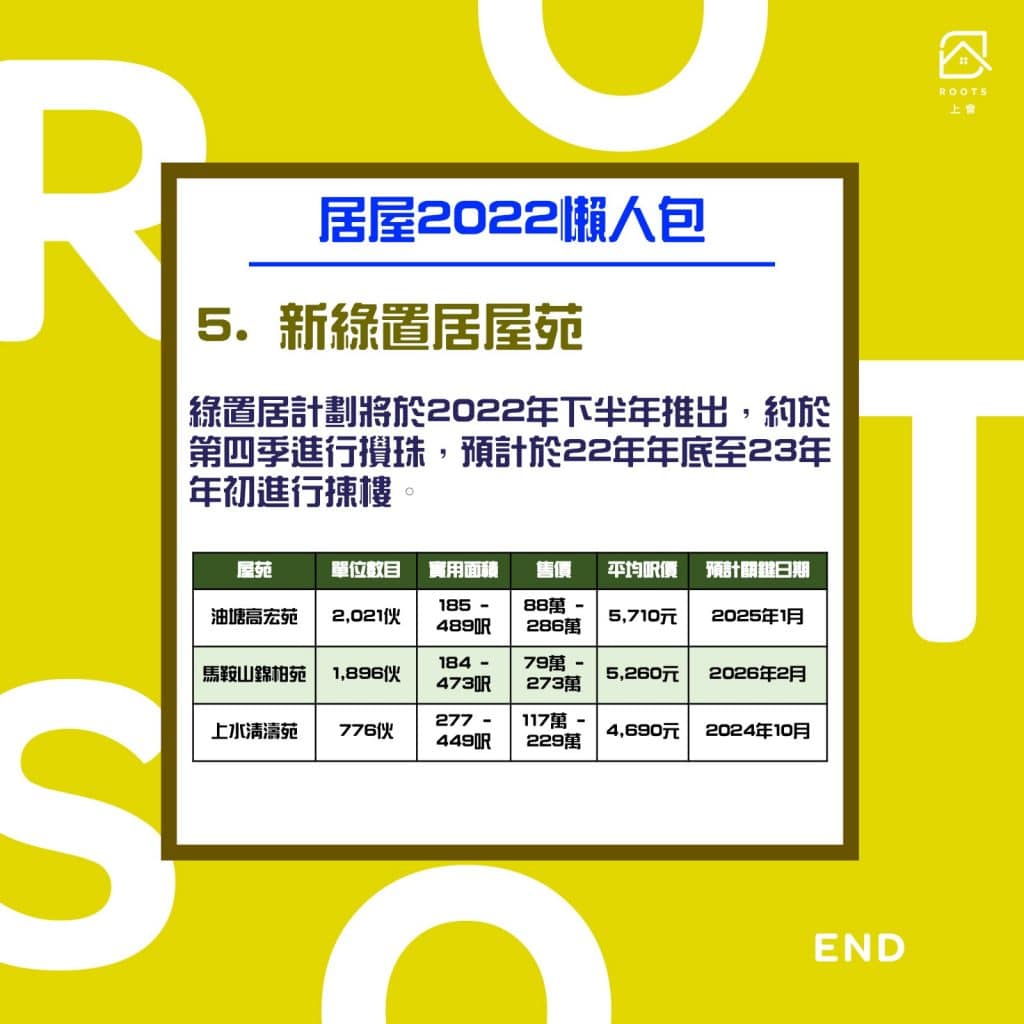

2022年新綠置居屋苑

「綠表置居計劃」簡稱為「綠置居」,房委會於9月21日宣布,綠置居2022可於9月29日至10月12日期間遞交申請表,申請費用為250元。約於第四季進行攪珠,預計於23年第一季進行揀樓。是次共有3大新綠置居屋苑,一共提供4,693伙,包括:油塘高宏苑、馬鞍山錦柏苑及粉嶺清濤苑,兩個屋苑都屬於新界區,是次折扣率比上一輪高10%,將會以市價41折出售,三個屋苑都會提供開放式、1房及2房的戶型。其中馬鞍山錦柏苑最平入場費只需75萬元,成為綠置居歷史以來最平的入場單位,以5%首期計算,大約只需要4萬就已經可以上車。另外,青衣青富苑將有約500多伙貨尾單位重售。於去年3月31日或之前輪候公屋的人士,可以申請是次綠置居。

| 屋苑 | 單位數目 | 實用面積 | 售價 | 平均呎價 | 預計關鍵日期 |

| 油塘高宏苑 | 2,021伙 | 185 – 489呎 | 84萬 – 271萬 | 5,410元 | 2024年11月 |

| 馬鞍山錦柏苑 | 1,896伙 | 184 – 473呎 | 75萬 – 261萬 | 5,030元 | 2026年2月 |

| 粉嶺清濤苑 | 776伙 | 277 – 447呎 | 113萬 – 219萬 | 4,490元 | 2024年10月 |

綠置居揀樓次序及名額

綠置居揀樓次序如下:

- 受房委會已公布公屋清拆計劃影響的家庭申請者

- 參加「家有長者優先選樓計劃」的家庭申請者

- 其他家庭申請者

- 受房委會已公布公屋清拆計劃影響的一人申請者

- 一人申請者

預計單身人士名額約500個,家有長者名額約1400個以及其他家庭名額約2800個。

加上特首林鄭月娥宣佈,政府將會開放今期綠置居剩餘貨尾單位給輪候公屋超過一年人士購買,是以先導形式推行。

綠置居申請資格

綠置居申請資格如下:

- 房委會轄下公屋住戶;

- 房協甲類出租屋邨的住戶;

- 下列持有房屋署/市區重建局發出有效《綠表資格證明書》的人士:

– 通過詳細資格審查並獲核實為符合入住公屋資格的公屋申請者

– 獲核實符合「公務員公共房屋配額」或「為初級公務員提供一次過公共房屋特別編配」申請資格的人士

– 受政府清拆計劃或天災影響,並獲核實符合資格入住公屋的人士

– 離婚/分戶,並獲核實符合資格入住公屋的公屋住戶

– 持有房屋署簽發有效《保證書》並獲核實符合資格入住公屋的前公屋住戶 - 持有房屋署簽發有效《保證書》的房屋署屋宇事務助理職系人員

- 長者租金津貼計劃的受惠者

綠置居2022攪珠結果

香港房屋委員會(房委會)「綠置居2022」於2022年12月8日進行攪珠,有關攪珠結果如下:

資料來源:https://hos.housingauthority.gov.hk/mini-site/gsh2022/common/pdf/Ballot_result_GSH2022.pdf

更新:房委會宣佈,綠置居2022將於2023年3月28日開始揀樓。

相信會有不少人期待著這7個新居屋、3個新綠置居屋苑在2022年推出,我們ROOTS上會會定期更新資訊,如果有任何問題,歡迎與我們聯絡!

{kind=link}