自從英國宣布持有BNO並符合移民資格人士可以申請居英權之後,報導指出英國護照署接納的護照申請較去年同期大幅上升。而當中不少是屬於中產家庭,打算先在香港買樓然後到海外置業,同時ROOTS上會亦收到唔少客人查詢關於英國物業按揭,由此可見英國宣布的新措施大大提升港人移民或投資海外物業意欲。ROOTS上會藉此機會收集不同客人對於BNO持有人購買英國物業疑問再為大家逐一解答!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】英國物業買賣及按揭懶人包

【英國買樓天書】最詳盡英國買樓程序講解!

【移民英國必讀】買英國樓申請按揭流程與香港大不同?!

【英國買樓/租樓必讀】揀樓4大指標!

【英國買樓必讀攻略】BNO持有人如何在英國買樓?

【英國買樓按揭】 甚麼是「Buy to Let」出租按揭?

【英國買樓攻略】 買樓程序/按揭流程/費用/稅項等資訊!

【英國買樓稅項】增值稅、印花地稅、房屋稅點計?

我可以申請/補領BNO嗎?

於1997年7月1日前曾經擁有BNO人士可於網上再次申請補領BNO。如父母於申請BNO時有包括未滿16歲子女並列明在護照內,子女可網上申請BNO。

【注意:副署人聲明書用作證明已遺失BNO申請人為原有人。簽署人必須為非親屬、認識申請人兩年或以上及英國、歐盟、英聯邦或美國等護照持有人和特定專業人士。】

香港人/BNO持有人可以買英國物業嗎?

外國人或BNO持有人都可以直接在 英國置業 。

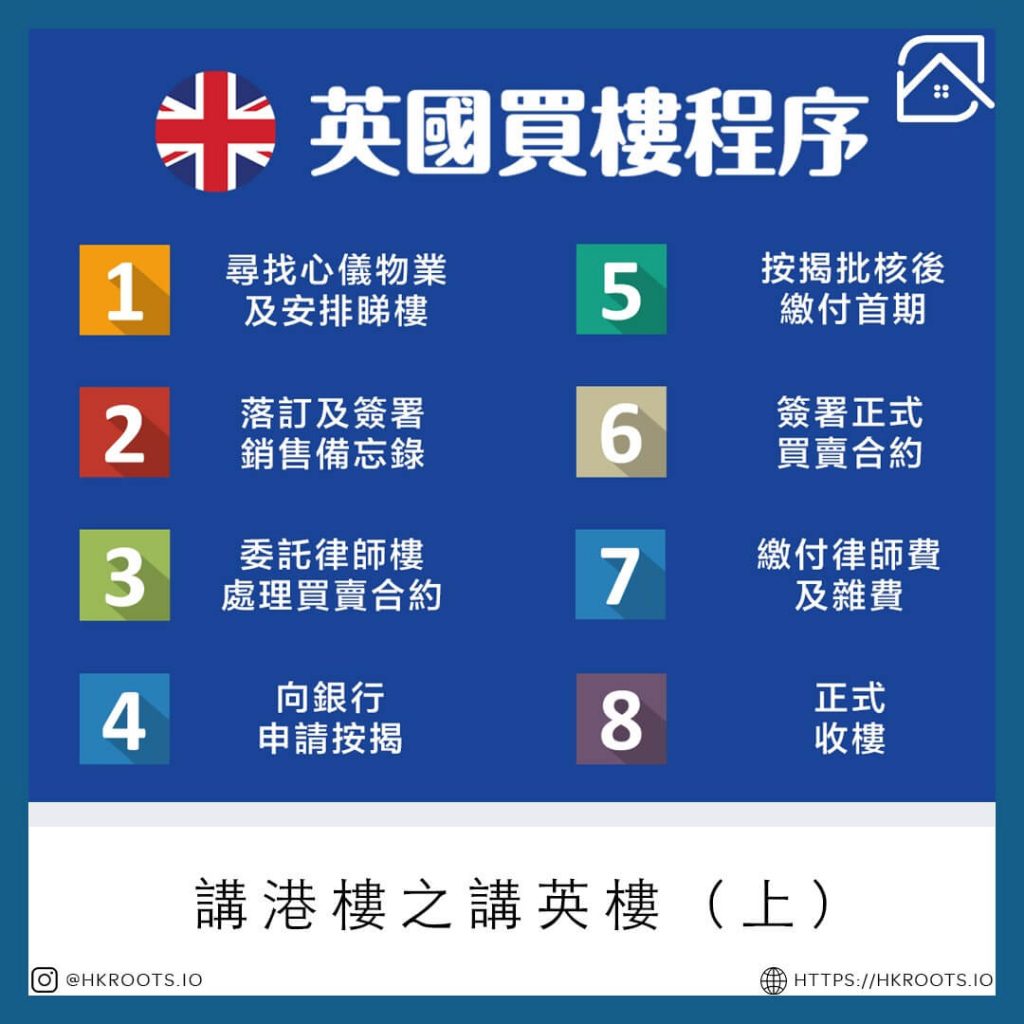

英國置業流程一覽

- 尋找心儀物業及安排睇樓

- 落訂及簽銷售備忘錄

- 委託律師樓處理買賣合約文件

- 向銀行申請按揭

- 按揭批核後繳付首期

- 簽正式買賣合約

- 繳付律師費等雜費

- 收樓

英國樓價與首期

以下為 5 個英國主要城市的平均樓價:

| 地區 | 平均樓價(2020年7月以港元折算) |

| 倫敦 | 約500萬 |

| 劍橋 | 約400萬 |

| 牛津 | 約400萬 |

| 曼徹斯特 | 約180萬 |

| 伯明翰 | 約160萬 |

如果投資者在香港有物業,可以考慮轉按套現然後用該筆資金做首期。當然,考慮轉按或者加按客人必須符合銀行供款與負債比率。

一般來講,需要幾多首期視乎在買家在哪裡承做按揭。在香港銀行借錢就大概需要樓價3成作首期,在英國銀行借錢就有機會較低。

【延伸閱讀:【海外物業投資攻略】英國,澳洲,加拿大邊度好?!】

港人如何申請英國物業按揭?

有興趣買 英國置業 人士可以考慮以下方法借錢買樓:

- 香港海外按揭 – 經香港銀行借錢買英國樓可以借高達7成按揭。按揭利息大概3%,較香港按揭貴,不過仍算合理。

- 英國本地按揭 – 投資者可以直接向當地銀行申請按揭而利息與香港相約,年期一般為25年。外籍人士有機會需要交付更貴利息而且審批準則有機會較英國人嚴謹。

所以如果是以按揭利息作比較的話,實際上在香港銀行申請按揭還是到海外銀行申請按揭,都是大同小異。如果想慳到盡,可能就要考慮先等到成為英國公民之後再申請按揭,才可以本地人身分享受較低息。不過變相到英國後的5+1年期間就要租樓住,變相筆錢都喺返度。

英國置業額外費用一覽

除了樓價部份,英國買樓費用主要為稅項,以買入價分級別收費。

視乎物業地區和價格,一般印花稅為2%-12%不等。另外有傳媒報導英國政府已經通過法案,將來海外買家需要額外繳付2%印花稅。

| 樓價 | 繳稅部份 | 稅項 |

| £125,000 | £125,000 | 0% |

| 低於 £250,000 | £125,001 至 £250,000 | 2% |

| 低於 £925,000 | £250,001 至 £925,000 | 5% |

| 低於 £1,500,000 | £925,001 至 £1,500,000 | 10% |

| 超過 £1,500,000 | 超過 £1,500,000 | 12% |

英國買樓Tips

- 揀選有名望經紀並做好朋友 – 古語有云出外靠朋友,尤其是買樓等巨額投資最好有一個可以依賴的經紀朋友幫你揀選最合適你的物業。最好與不同經紀見面揀選一個覺得最優質的經紀。

- 如果想以網上瀏覽方式,可以試用Rightmove 或 Zoopla 於網上尋找物業和經紀。

- 英國買賣物業的經紀佣金由賣家支付,一般為75% to 3.5%。買家亦不用付任何中介費用。

- 在英國有永久業權和租賃業權的兩種物業。前者永久擁有土地及上蓋建築物,後者與香港做法一樣都係有一個特定較長(90或120年)的租用年期。雖然名字上係租賃但係同買無太大差別。留意係,物業價格會隨著租期減短而下降而且要支付地租等雜費。

- 物業收租收入要繳稅。扣除免稅額後,稅率大概20%。

- 小心隔山買樓-英國地大,物業座落不同地區,相比起香港,購買之前更需要先視察一下當地環境、社區、天氣、校網、升學安排、配套等情況。如果是隔山買樓,好可能會遇到一些立心不良的經紀或地產商對於某區的壞處有刻意隱瞞之嫌,利用香港人不熟悉英國人文風俗的弱點去推銷一些不值得買的樓盤。各位業主買樓前,強烈建議先到當地短時間租住,例如半年至一年等,利用這段時間去了解一下英國各區,認識人文及環境,再精挑細選適合的心水樓盤才出手。

不論你在香港或英國,買賣物業過程同樣繁複。Roots上會建議做出決定前多向有經驗人士溝通了解,慎防做錯決定返唔到轉頭。特別是很多香港人會先賣樓,拿著畢生積蓄移民到海外過「第二人生」,一個錯誤的物業決定可能會影響餘下的人生。如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}