香港地地少人多,為滿足人口膨漲及物業的需要,越來越多發展商思考如何跳出框框,在一些以往較少人會留意的地區,例如傳統郊區或工業區開發新住宅,以提供更多居住房屋給小市民,而今次文章所介紹的星凱.堤岸就是好例子。樓盤位於火炭,一般被認為是工業大廈集中地,但隨著社會發展,火炭區的發展亦越見完善。如果市區樓不合你心意,又不想住到郊區太遠,今次新盤可能就是最適合你的中間點。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

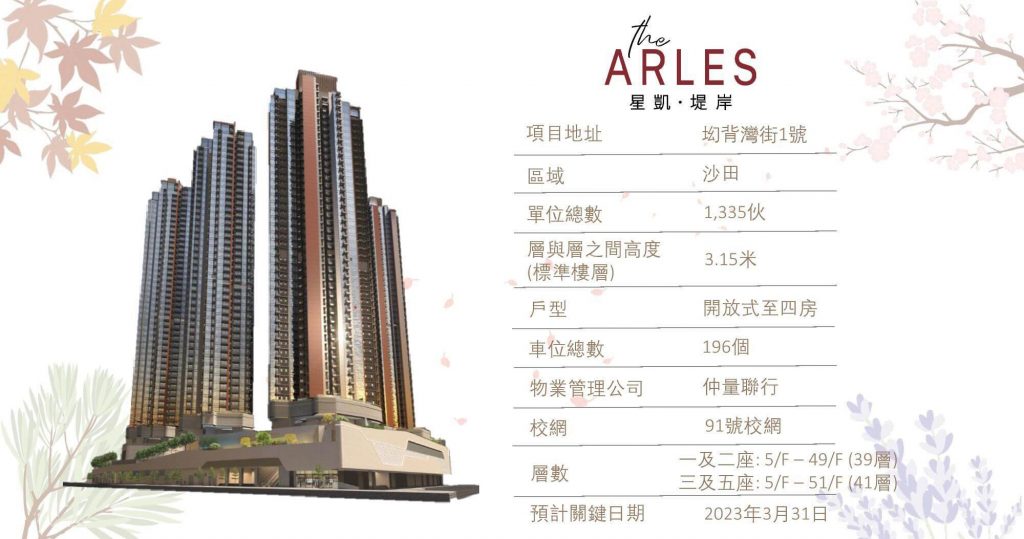

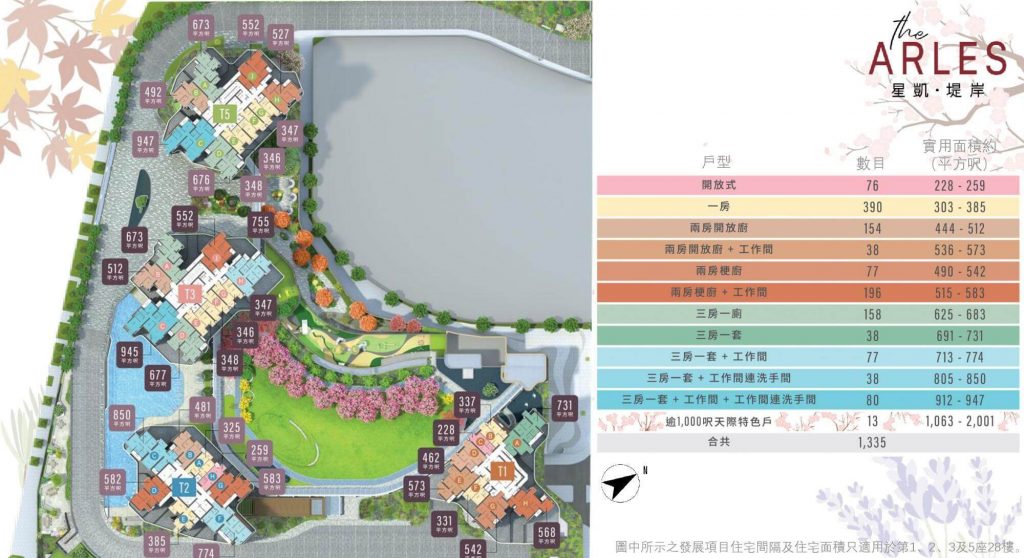

【星凱‧堤岸】樓盤簡介

|

發展商 |

中洲置業 |

|

網站 |

https://www.thearles.com.hk/ |

|

地址 |

㘭背灣街1號 |

|

座數 |

4 |

|

樓層 |

一及二座: 5/F – 49/F (39層) 三及五座: 5/F – 51/F (41層) |

|

單位總數 |

1335伙 |

|

實用面積 |

228’ – 2001’ |

|

戶型間格 |

開放式至四房 |

|

層與層之間高度 |

約3.15米 |

|

會所設施 |

健身室、室外泳池、燒烤場、兒童專區、藝術園林等 |

|

校網 |

小學:91區;中學:沙田區 |

|

物業管理 |

仲量聯行 |

|

預計關鍵日期 |

2023年3月31日 |

發展項目設施簡介

中洲置業的名字不是各位耳熟能詳的長實、新鴻基、新地等等,但原來中洲在中國內地有很多不同的商業及住宅建築,在內地是大品牌。

創立於1984年,中洲在短短10年間就成為深交所主板上市公司之一,並在2016年被評為上市房企發展速度5強。總部位於深圳的中洲,其建築遍佈中國各地,包括上海、廣州、成都、大連等。當中幾個較有名的項目包括中洲濱海商業中心、中洲灣、SCC中洲控股中心、中洲.半島城邦、中洲府等。

發展項目價單、折扣、付款攻略

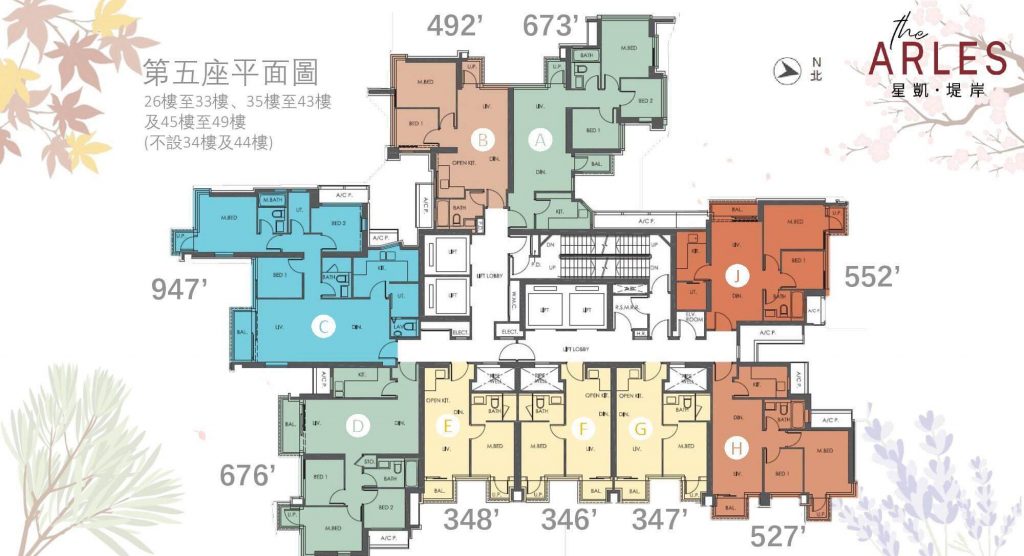

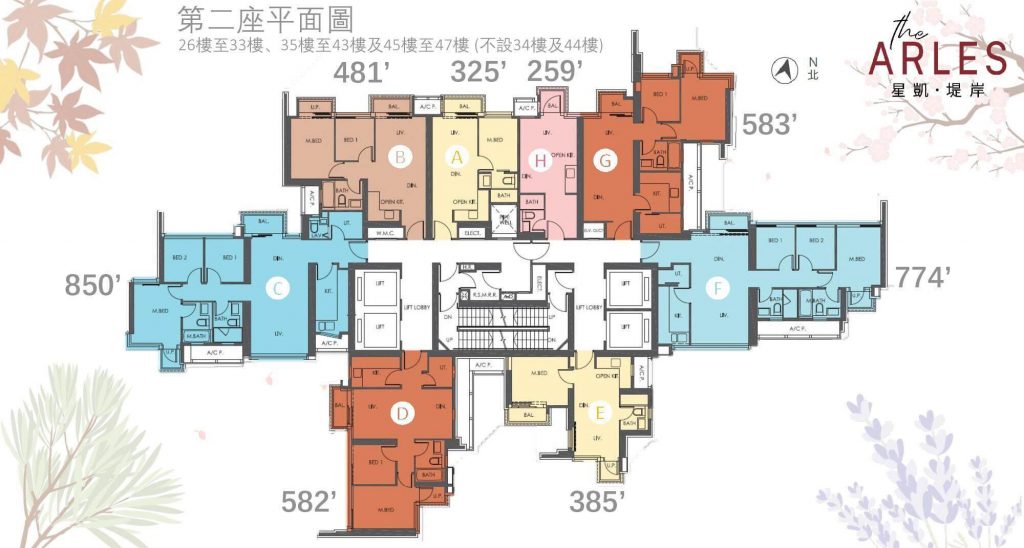

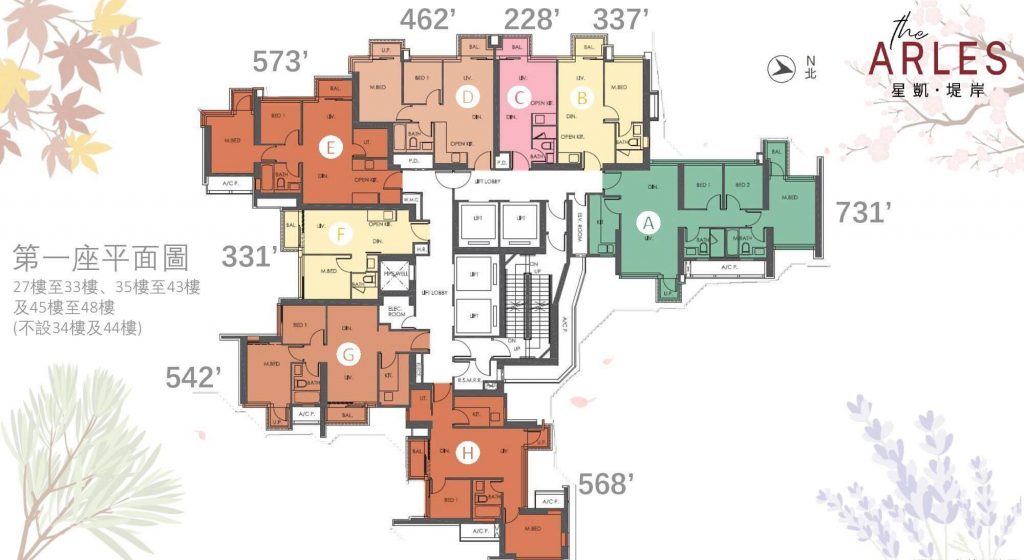

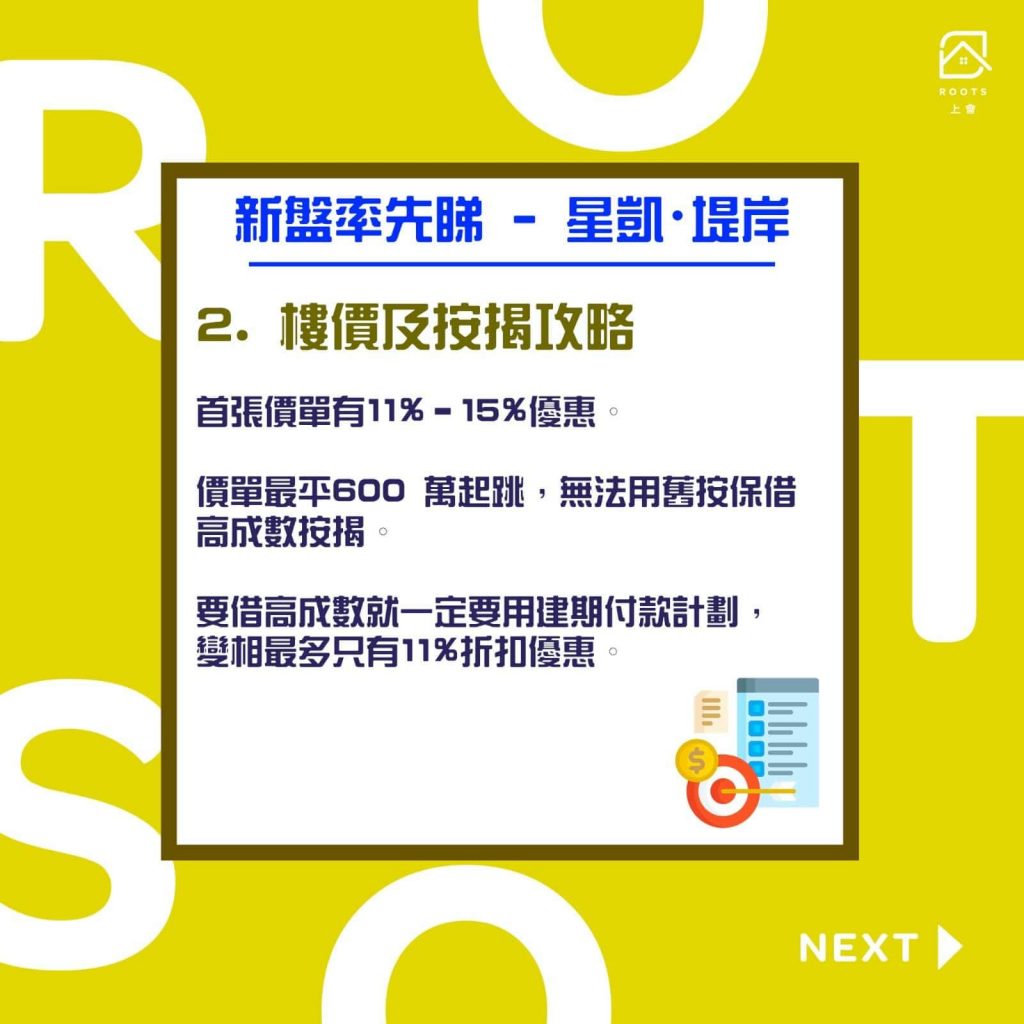

星凱.堤岸項目共有 1335 伙,間格由開房式單位至四房特色戶,面積最細228呎至2001呎(連天台)不等。首張價單推出268伙實用面積由331至945平方呎折實價錢最平 $617萬至最貴 $2,039萬,而折實呎價則由 $15,790 至 $21,954。

折扣優惠方面較位簡單,分位三項:

- 開心120付款計劃(照售價減4%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 30 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於買方簽署臨時買賣合約後 120 天內或發出入伙通知書後14天內支付(以較早者為準)

- 輕鬆360付款計劃(照售價減1.5%)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 120 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於買方簽署臨時買賣合約後 360 天內或發出入伙通知書後14天內支付(以較早者為準)

- 建築期付款(照售價)

- 成交金額 5%﹕須於買方簽署臨時買賣合約時繳付

- 成交金額 5%﹕須於買方簽署臨時後 30 個工作天內繳付。

- 成交金額 90%﹕成交金額餘款須於發出入伙通知書後14天內支付

另外,今次樓盤亦有不同折扣優惠:

- 「Club Centralcon」會員優惠 -1.25%

- 印花稅優惠 -3.75%

- 限時折扣優惠(31.12.2021或之前簽署臨約)-3%

- 直達金鐘大優惠 -3%

換句話說,就算是選擇建期付款,最少都有11%優惠,而如果是折到最盡的 開心120付款計劃,則最多可以慳15%。

而今次樓盤最平要 600 萬起跳,代表無法用舊按保借高成數按揭,而必須用林鄭 Plan。由於林鄭 Plan 不可用即供計劃,變相用建期付款的話就最多只有11%折扣優惠。如果想借盡按揭又想攞足折扣,就可能要留意發展商按揭的部份。

亦特別一提,今次項目兩房高層單位以及三房全部單位賣價都過千萬,亦沒法用到林鄭 Plan 上會,如果各位想買大單位的話要特別注意。

交通配套設施

火炭本身位於東鐵線沙田和大學站之間,而星凱.堤岸大門入口亦是對正港鐵站,交通來說尚算不錯。特別是只需一站即到沙田,主要生活、購物等設施齊備,亦能夠快速到達旺角東、紅磡等主要市區,鐵路網絡來說也不錯。沙中線二期開通之後,更可直達會展、金鐘,對於要過海上班的打工仔也很方便。(當然沙中線幾時開得成就無人知曉了)

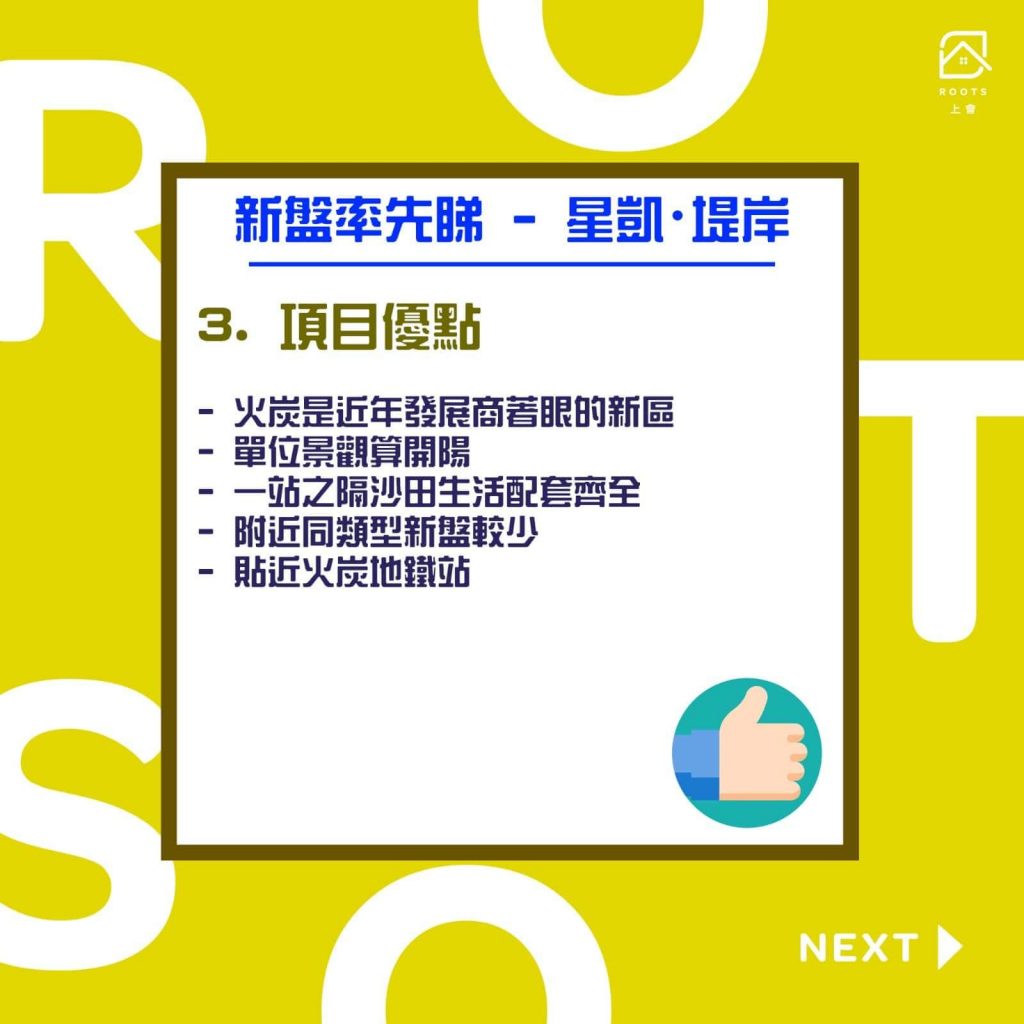

發展項目賣點

火炭近年其實也是發展商著眼的新區,加上最新施政報告講過活化工廈措施可能會受惠火炭一帶工廈,整個區域都可以話有故仔憧憬一下。同時,由於火炭大部分都係工廈多,附近高樓建築唔多,單位景觀可以好開陽。

另外,火炭一站之隔就是沙田,一般生活配套不必多講各位都知道是相當齊全。沙田一向予人適合居住的感覺,無論是大型商場、超市,以致綠化環境等都相當充足。

由於沙田是新界區的重點住宅區,入手火炭區樓盤也不會太容易中伏。最緊要係火炭附近唔多大型新盤,最多都係新居屋,所以這個樓盤應該都可以新一段時間唔怕同人爭。

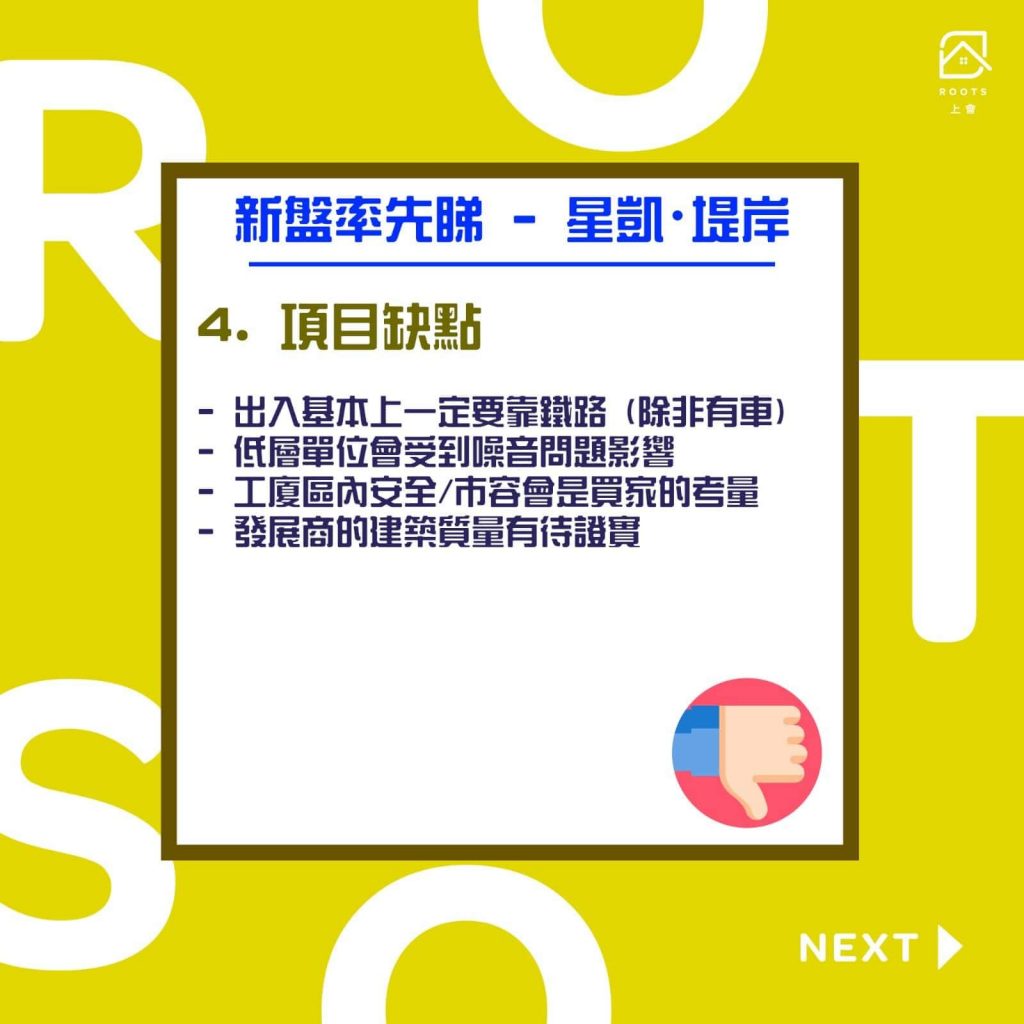

發展項目非賣點

說到項目弱點方面,由於火炭始終不是市中心區,雖然樓下有10萬尺大型項目基座商場,不過很難步行到其他就近大型設施,出入基本上一定要靠鐵路。(除非自己有車)講起鐵路,雖然香港人一路都熱愛鐵路盤,不過近鐵路都唔係代表無壞處。由於項目位置鄰近鐵路及其他交通公路,某些單位尤其是低層一定會受到噪音問題影響。雖然發展項目一定會有加一些隔音措施,但是幫到多少就真係要落成先知。

另外,區內始終都是以工業大廈為主,區內安全或市容方面亦會是某些住客會擔心的。再加上中洲置業畢竟是香港人較為陌生的發展商,其建築質量是否合心水也可能是買家會考慮的問題之一。只可以話希望中州在香港的第一炮可以生性啲。

星凱.堤岸校網(小學: 91校網,中學: 沙田區)

講到校網,星凱.堤岸的位置可說是無得輸。沙田區本身已有全港最多英文中學,另外亦由於整個區夠大,學校的選擇有很多。小學方面,著名的有呂明才小學、蕭漢森小學等;中學則有崇真、培英等。而國際學校方面,亦有沙田學院、沙田小學、啟新書院等,傳統學校還是國際學校,任君選擇。

而火炭站一站之隔就是中文大學,如果子女準備升讀中大而又剛好想換樓的話,上學也是非常方便。

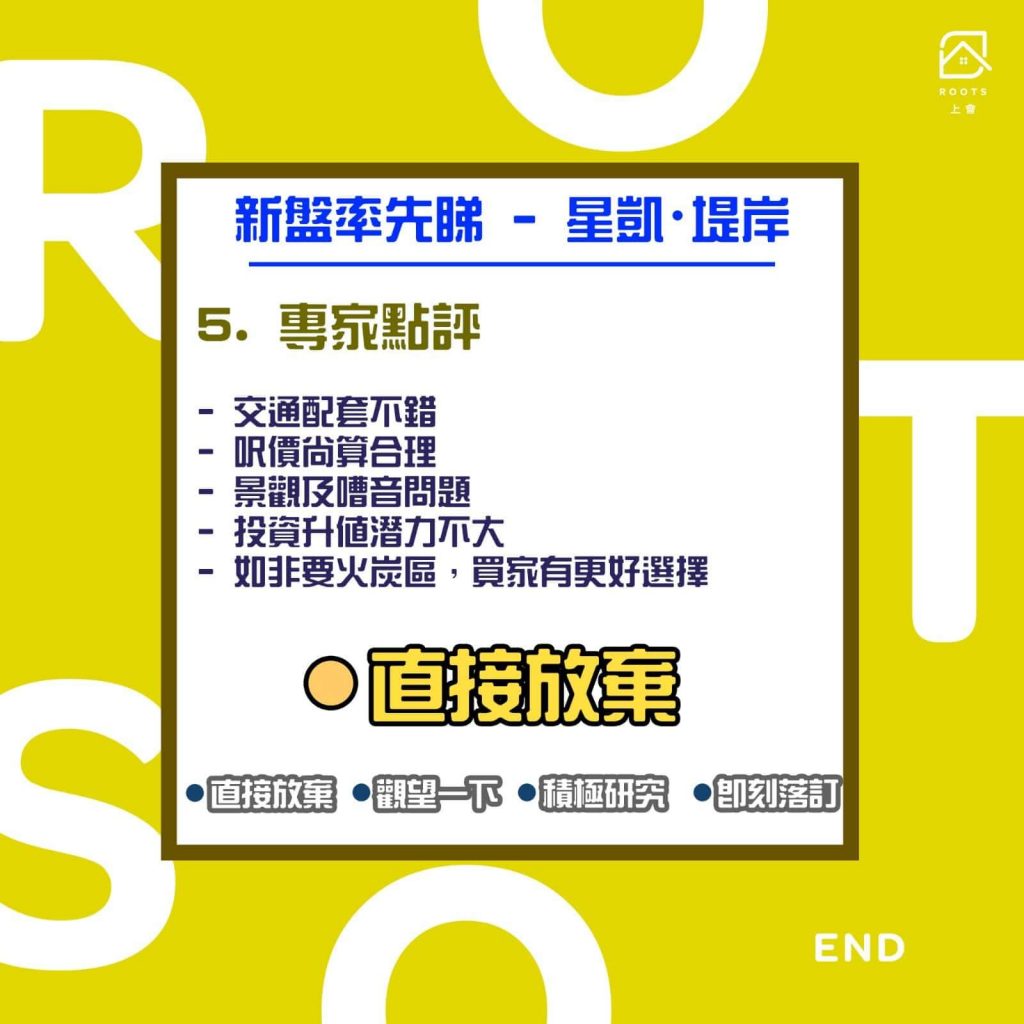

專家點評

咁如果你問我地點睇,應該直接放棄、觀望一下、積極研究還是即刻落訂?

星凱.堤岸是火炭另一較為大型的屋苑,雖然整個屋苑只有四座,但由於佔地大,設施相當足夠。鄰近沙田區對於整個項目來說是很大的加分位,因為路程夠短的關係,日常生活配套不難觸及。而交通方面亦因為座落在港鐵站對面,對住客來說亦很方便。

而最多人談論的呎價方面,都可以話尚算合理。拿最近的御⿓⼭呎價都要萬8-兩萬一呎,比起星凱.堤岸第一張價單就差唔多,所以發展商的首張價單估計應該都收緊左。不過第二張價單就好難講,唔知會晤會加價。

另外雖然價錢好似類似,不過如果想深一層,御⿓⼭有單位可以直接望馬場景而星凱.堤岸就唔得啦,除非你好高層。所以係咪真係一個公平比對就值得斟酌。而且低層一定會受到交通噪音影響,問我地就一定不太建議。

投資方面,沙中線二期落成之後相信此區樓價必然再升,但由於二期落成時間遙遙無期,此刻入手星凱.堤岸為了等升價也不一定明智。

總括而言,我們覺得如果你要新又要火炭你就無辦法局買,如果不是的話,可能還是直接放棄想別的地方啦。

{kind=link}