今時今日準備買樓的打工仔,十居其九都需要申請按揭保險借高成數按揭。任何按揭需要借超過樓價的6成都需要俾按揭保費。現時大部分銀行都會提供按揭保險方案借埋按揭保費俾業主,不過你又知唔知按揭保費係幾多?要俾幾多錢?點樣先可以最著數?雖然保費不需要業主額外用現金支付,但是怎麼說還是需要業主給利息。講到尾,保費啲錢都是出自自己荷包,點都睇清楚好啲。ROOTS上會今次就教大家睇清應該如何計算按揭保險計劃的按揭保費!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

什麼是按揭保險?

現時當銀行在批核按揭貸款的時候,需要根據香港金管局的指引,遵守按揭成數上限的規定。若銀行批核的按揭貸款成數超過一般規定的上限,銀行會要求按揭申請人繳付按揭保費購買按揭保險。唯獨購買按揭保險之後,銀行可以提供最高9成按揭,買家只需要繳付物業價格的1成做首期。這樣使銀行可以提供高成數的按揭貸款而毋須承擔額外的風險。

什麼是舊按揭保險計劃?

一個只適用於任何樓花或現樓價值低於港幣600萬及需要高成數按揭的按揭計劃。400萬以下物業可以做到最高90%按揭。400至450萬的物業可以做80-90%按揭,貸款額上限是360萬元。價值450-600萬的物業最高可做80%按揭。而它只可以用按揭保險公司的按揭保費表1或表2作按揭保費計算。有擔保按揭或其他物業只能夠用表2。

什麼是新按揭保險計劃?

一個只適用於現樓價值低於港幣1000萬及需要高成數按揭的按揭計劃。1000萬以下物業可以做到最高90%按揭;1000至1125萬的物業可以做80-90%按揭,貸款額上限是900萬元;價值1125-1200萬的物業最高可做80%按揭。而它只可以用按揭保險公司的按揭保費表3或表4作按揭保費計算。有擔保按揭或其他物業只能夠用表4。樓價1200至1920萬的物業可以做50-90%按揭,貸款額上限是960萬元 ,這個情況就用表5計算。

按揭保險費用幾多錢?

計算按揭保費之前要首先知道你的按揭情況。不同貸款額,年期,按揭計劃有不同的按揭保費計算方法。選擇不同的按揭保險公司亦會影響最終的按揭保費。現時一般的按揭保費提供最高6-7折優惠,更可以借埋按揭保險費。換言之,業主不需要額外準備一筆資金繳付按揭保險費用。

按揭保險費用一般視乎幾個因素:

- 按揭類型(浮息按揭或定息按揭)

- 按揭成數

- 按揭年期

- 保費繳付方式(一次付清保險費或每年支付保險費)

- 舊按揭保險計劃或新按揭保險計劃(林鄭plan)/ (波叔plan)

- 有否按揭在身(包括住宅、車位或工商鋪按揭)

- 擔保人有否按揭在身(包括住宅、車位或工商鋪按揭)

關於保費繳付方式,ROOTS上會建議各位一次過繳付因為可以有折扣優惠而且將來可以退回保費。如果業主選擇每年支付保險費就未必有6-7折的折扣優惠或退保優惠。

下一步按揭申請人就需要根據自身按揭情況選擇用哪一個保費表計算按揭保費:

- 表一:物業價格600萬港元或以下及保險範圍由按揭成數 70%以上至 90% (適用於首次置業人士)

- 表二:物業價格600萬港元或以下及保險範圍由按揭成數 70%以上至 80%

- 表三:物業價格1,500萬港元或以下及保險範圍由按揭成數 70%以上至 90% (適用於首次置業人士)

- 表四:物業價格1,500萬港元或以下及保險範圍由按揭成數 70%以上至 80%

- 表五:物業價格600萬港元或以下及保險範圍由按揭成數 60%以上至 90% (適用於首次置業人士)

- 表六:物業價格600萬港元或以下及保險範圍由按揭成數 60%以上至 80%

- 表七:物業價格1,500萬港元或以下及保險範圍由按揭成數 60%以上至 90% (適用於首次置業人士)

- 表八:物業價格1,500萬港元或以下及保險範圍由按揭成數 60%以上至 80%

- 表九:物業價格1,500萬港元以上及保險範圍由按揭成數 60%以上至 80%

- 表十:物業價格1,500萬港元以上及保險範圍由按揭成數 50%以上至 80%

正如上述所講,每個不同情況都會影響最終按揭保費。

「表1」按揭保險計算例子: 自住物業、6成-9成按揭、舊按保計劃

如果打算購買價值400萬內單位並且選用舊按保計劃就可以用「表1」計算按揭保費。假設你需要借85%按揭借30年就需要繳交貸款額的3.05%作保費,相當於10.37萬元 (400萬元 x 85% x 3.05% = 10.37萬元)。

按揭保險計劃按揭保費(表 1)

按揭保險費(只限於:自住物業、6成-9成按揭、舊按保計劃)

| 按揭種類 | 按揭年期 | 一次付清保險費 ( 佔貸款額百分比) | 每年支付保險費的首年^ ( 佔貸款額 百分比) | 每年支付保險費續保 ( 佔貸款額百 分比) |

| 浮息按揭 60%-80% 按揭成數 | 10 | 1.15 | 0.58 | 0.28 |

| 浮息按揭 60%-80% 按揭成數 | 15 | 1.5 | 0.79 | 0.28 |

| 浮息按揭 60%-80% 按揭成數 | 20 | 1.85 | 0.93 | 0.28 |

| 浮息按揭 60%-80% 按揭成數 | 25 | 2 | 1 | 0.28 |

| 浮息按揭 60%-80% 按揭成數 | 30 | 2.15 | 1.11 | 0.28 |

| 浮息按揭 60%-85% 按揭成數 | 10 | 1.8 | 0.82 | 0.53 |

| 浮息按揭 60%-85% 按揭成數 | 15 | 2.28 | 1.02 | 0.53 |

| 浮息按揭 60%-85% 按揭成數 | 20 | 2.68 | 1.13 | 0.53 |

| 浮息按揭 60%-85% 按揭成數 | 25 | 2.95 | 1.29 | 0.53 |

| 浮息按揭 60%-85% 按揭成數 | 30 | 3.05 | 1.4 | 0.53 |

| 浮息按揭 60%-90% 按揭成數 | 10 | 2.6 | 1.09 | 0.77 |

| 浮息按揭 60%-90% 按揭成數 | 15 | 3.18 | 1.39 | 0.77 |

| 浮息按揭 60%-90% 按揭成數 | 20 | 3.75 | 1.62 | 0.77 |

| 浮息按揭 60%-90% 按揭成數 | 25 | 4.1 | 1.79 | 0.77 |

| 浮息按揭 60%-90% 按揭成數 | 30 | 4.35 | 2.03 | 0.77 |

| 定息按揭 60%-80% 按揭成數 | 10 | 1.1 | 0.53 | 0.28 |

| 定息按揭 60%-80% 按揭成數 | 15 | 1.44 | 0.72 | 0.28 |

| 定息按揭 60%-80% 按揭成數 | 20 | 1.79 | 0.87 | 0.28 |

| 定息按揭 60%-80% 按揭成數 | 25 | 1.94 | 0.94 | 0.28 |

| 定息按揭 60%-80% 按揭成數 | 30 | 2.02 | 1.05 | 0.28 |

| 定息按揭 60%-85% 按揭成數 | 10 | 1.63 | 0.76 | 0.47 |

| 定息按揭 60%-85% 按揭成數 | 15 | 2.16 | 0.96 | 0.47 |

| 定息按揭 60%-85% 按揭成數 | 20 | 2.44 | 1.07 | 0.47 |

| 定息按揭 60%-85% 按揭成數 | 25 | 2.63 | 1.22 | 0.47 |

| 定息按揭 60%-85% 按揭成數 | 30 | 2.8 | 1.34 | 0.47 |

| 定息按揭 60%-90% 按揭成數 | 10 | 2.44 | 1.04 | 0.72 |

| 定息按揭 60%-90% 按揭成數 | 15 | 2.98 | 1.32 | 0.72 |

| 定息按揭 60%-90% 按揭成數 | 20 | 3.58 | 1.52 | 0.72 |

| 定息按揭 60%-90% 按揭成數 | 25 | 3.9 | 1.61 | 0.72 |

| 定息按揭 60%-90% 按揭成數 | 30 | 4.15 | 1.85 | 0.72 |

「表2」按揭保險計算例子: 自住物業、5成-9成按揭、舊按保計劃、持有多於一層物業/擔保人

如果本身已經有多於一層物業有按揭在身或者已是擔保人身份,打算購買價值400萬內單位本身只能夠借50%。不過,繳交按揭保險費用就可以將成數推高。假設業主要申請7成按揭,並選用舊按保計劃就可以用「表2」計算按揭保費。若業主需要借30年的話就需要繳交貸款額的2.45%作保費,相當於6.86萬元 (400萬元 x 70% x 2.45% = 6.86萬元)。

按揭保險計劃按揭保費(表 2)

按揭保險費(只限於:自住物業、6成-9成按揭、舊按保計劃、持有多於一層物業/擔保人)

| 按揭種類 | 按揭年期 | 一次付清保險費 ( 佔貸款額百分比) | 每年支付保險費的首年^ ( 佔貸款額 百分比) | 每年支付保險費續保 ( 佔貸款額百 分比) |

| 浮息按揭 50%-80% 按揭成數 | 10 | 1.2 | 0.6 | 0.29 |

| 浮息按揭 50%-80% 按揭成數 | 15 | 1.68 | 0.88 | 0.29 |

| 浮息按揭 50%-80% 按揭成數 | 20 | 2.05 | 1.03 | 0.29 |

| 浮息按揭 50%-80% 按揭成數 | 25 | 2.28 | 1.14 | 0.29 |

| 浮息按揭 50%-80% 按揭成數 | 30 | 2.45 | 1.27 | 0.29 |

| 浮息按揭 50%-85% 按揭成數 | 10 | 1.88 | 0.85 | 0.55 |

| 浮息按揭 50%-85% 按揭成數 | 15 | 2.48 | 1.11 | 0.55 |

| 浮息按揭 50%-85% 按揭成數 | 20 | 2.9 | 1.22 | 0.55 |

| 浮息按揭 50%-85% 按揭成數 | 25 | 3.18 | 1.39 | 0.55 |

| 浮息按揭 50%-85% 按揭成數 | 30 | 3.35 | 1.54 | 0.55 |

| 浮息按揭 50%-90% 按揭成數 | 10 | 2.8 | 1.18 | 0.83 |

| 浮息按揭 50%-90% 按揭成數 | 15 | 3.5 | 1.53 | 0.83 |

| 浮息按揭 50%-90% 按揭成數 | 20 | 4 | 1.72 | 0.83 |

| 浮息按揭 50%-90% 按揭成數 | 25 | 4.38 | 1.91 | 0.83 |

| 浮息按揭 50%-90% 按揭成數 | 30 | 4.6 | 2.14 | 0.83 |

| 定息按揭 50%-80% 按揭成數 | 10 | 1.14 | 0.54 | 0.29 |

| 定息按揭 50%-80% 按揭成數 | 15 | 1.61 | 0.81 | 0.29 |

| 定息按揭 50%-80% 按揭成數 | 20 | 1.98 | 0.96 | 0.29 |

| 定息按揭 50%-80% 按揭成數 | 25 | 2.21 | 1.07 | 0.29 |

| 定息按揭 50%-80% 按揭成數 | 30 | 2.31 | 1.2 | 0.29 |

| 定息按揭 50%-85% 按揭成數 | 10 | 1.7 | 0.79 | 0.49 |

| 定息按揭 50%-85% 按揭成數 | 15 | 2.35 | 1.04 | 0.49 |

| 定息按揭 50%-85% 按揭成數 | 20 | 2.64 | 1.16 | 0.49 |

| 定息按揭 50%-85% 按揭成數 | 25 | 2.84 | 1.32 | 0.49 |

| 定息按揭 50%-85% 按揭成數 | 30 | 3.08 | 1.47 | 0.49 |

| 定息按揭 50%-90% 按揭成數 | 10 | 2.62 | 1.11 | 0.77 |

| 定息按揭 50%-90% 按揭成數 | 15 | 3.28 | 1.45 | 0.77 |

| 定息按揭 50%-90% 按揭成數 | 20 | 3.82 | 1.62 | 0.77 |

| 定息按揭 50%-90% 按揭成數 | 25 | 4.16 | 1.72 | 0.77 |

| 定息按揭 50%-90% 按揭成數 | 30 | 4.38 | 1.95 | 0.77 |

「表3」按揭保險計算例子: 自住物業、6成-9成按揭、新按保計劃

如果打算購買價值700萬內單位並且選用新按保計劃借高成數按揭就可以用「表3」計算按揭保費。假設你需要借90%按揭借20年就需要繳交貸款額的4.31%作保費,相當於27.15萬元 (700萬元 x 90% x 4.31% = 27.15萬元)。

按揭保險計劃按揭保費(表 3)

按揭保險費(只限於:自住物業、6成-9成按揭、新按保計劃)

| 按揭種類 | 按揭年期 | 一次付清保險費 ( 佔貸款額百分比) | 每年支付保險費的首年^ ( 佔貸款額 百分比) | 每年支付保險費續保 ( 佔貸款額百 分比) |

| 浮息按揭 60%-80% 按揭成數 | 10 | 1.32 | 0.67 | 0.32 |

| 浮息按揭 60%-80% 按揭成數 | 15 | 1.73 | 0.91 | 0.32 |

| 浮息按揭 60%-80% 按揭成數 | 20 | 2.13 | 1.07 | 0.32 |

| 浮息按揭 60%-80% 按揭成數 | 25 | 2.3 | 1.15 | 0.32 |

| 浮息按揭 60%-80% 按揭成數 | 30 | 2.47 | 1.28 | 0.32 |

| 浮息按揭 60%-85% 按揭成數 | 10 | 2.07 | 0.94 | 0.61 |

| 浮息按揭 60%-85% 按揭成數 | 15 | 2.62 | 1.17 | 0.61 |

| 浮息按揭 60%-85% 按揭成數 | 20 | 3.08 | 1.3 | 0.61 |

| 浮息按揭 60%-85% 按揭成數 | 25 | 3.39 | 1.48 | 0.61 |

| 浮息按揭 60%-85% 按揭成數 | 30 | 3.51 | 1.61 | 0.61 |

| 浮息按揭 60%-90% 按揭成數 | 10 | 2.99 | 1.25 | 0.89 |

| 浮息按揭 60%-90% 按揭成數 | 15 | 3.66 | 1.6 | 0.89 |

| 浮息按揭 60%-90% 按揭成數 | 20 | 4.31 | 1.86 | 0.89 |

| 浮息按揭 60%-90% 按揭成數 | 25 | 4.72 | 2.06 | 0.89 |

| 浮息按揭 60%-90% 按揭成數 | 30 | 5 | 2.33 | 0.89 |

| 定息按揭 60%-80% 按揭成數 | 10 | 1.27 | 0.61 | 0.32 |

| 定息按揭 60%-80% 按揭成數 | 15 | 1.66 | 0.83 | 0.32 |

| 定息按揭 60%-80% 按揭成數 | 20 | 2.06 | 1 | 0.32 |

| 定息按揭 60%-80% 按揭成數 | 25 | 2.23 | 1.08 | 0.32 |

| 定息按揭 60%-80% 按揭成數 | 30 | 2.32 | 1.21 | 0.32 |

| 定息按揭 60%-85% 按揭成數 | 10 | 1.87 | 0.87 | 0.54 |

| 定息按揭 60%-85% 按揭成數 | 15 | 2.48 | 1.1 | 0.54 |

| 定息按揭 60%-85% 按揭成數 | 20 | 2.81 | 1.23 | 0.54 |

| 定息按揭 60%-85% 按揭成數 | 25 | 3.02 | 1.4 | 0.54 |

| 定息按揭 60%-85% 按揭成數 | 30 | 3.22 | 1.54 | 0.54 |

| 定息按揭 60%-90% 按揭成數 | 10 | 2.81 | 1.2 | 0.83 |

| 定息按揭 60%-90% 按揭成數 | 15 | 3.43 | 1.52 | 0.83 |

| 定息按揭 60%-90% 按揭成數 | 20 | 4.12 | 1.75 | 0.83 |

| 定息按揭 60%-90% 按揭成數 | 25 | 4.49 | 1.85 | 0.83 |

| 定息按揭 60%-90% 按揭成數 | 30 | 4.77 | 2.13 | 0.83 |

「表4」按揭保險計算例子: 自住物業、4成/5成-9成按揭、新按保計劃、持有多於一層物業/擔保人

如果本身已經有多於一層物業有按揭在身或者已是擔保人身份,打算購買價值800萬內單位本身只能夠借50%。不過,繳交按揭保險費用就可以將成數推高。假設業主要申請9成按揭,並選用新按保計劃就可以用「表4」計算按揭保費。若業主需要借30年的話就需要繳交貸款額的5.29%作保費,相當於38.08萬元 (800萬元 x 90% x 5.29% = 38.08萬元)。

按揭保險計劃按揭保費(表 4)

按揭保險費(只限於:自住物業、4成/5成-9成按揭、新按保計劃、持有多於一層物業/擔保人)

| 按揭種類 | 按揭年期 | 一次付清保險費 ( 佔貸款額百分比) | 每年支付保險費的首年^ ( 佔貸款額 百分比) | 每年支付保險費續保 ( 佔貸款額百 分比) |

| 浮息按揭 40%/50% -80% 按揭成數 | 10 | 1.38 | 0.69 | 0.33 |

| 浮息按揭 40%/50% -80% 按揭成數 | 15 | 1.93 | 1.01 | 0.33 |

| 浮息按揭 40%/50% -80% 按揭成數 | 20 | 2.36 | 1.18 | 0.33 |

| 浮息按揭 40%/50% -80% 按揭成數 | 25 | 2.62 | 1.31 | 0.33 |

| 浮息按揭 40%/50% -80% 按揭成數 | 30 | 2.82 | 1.46 | 0.33 |

| 浮息按揭 40%/50% -85% 按揭成數 | 10 | 2.16 | 0.98 | 0.63 |

| 浮息按揭 40%/50% -85% 按揭成數 | 15 | 2.85 | 1.28 | 0.63 |

| 浮息按揭 40%/50% -85% 按揭成數 | 20 | 3.34 | 1.4 | 0.63 |

| 浮息按揭 40%/50% -85% 按揭成數 | 25 | 3.66 | 1.6 | 0.63 |

| 浮息按揭 40%/50% -85% 按揭成數 | 30 | 3.85 | 1.77 | 0.63 |

| 浮息按揭 40%/50% -90% 按揭成數 | 10 | 3.22 | 1.36 | 0.95 |

| 浮息按揭 40%/50% -90% 按揭成數 | 15 | 4.03 | 1.76 | 0.95 |

| 浮息按揭 40%/50% -90% 按揭成數 | 20 | 4.6 | 1.98 | 0.95 |

| 浮息按揭 40%/50% -90% 按揭成數 | 25 | 5.04 | 2.2 | 0.95 |

| 浮息按揭 40%/50% -90% 按揭成數 | 30 | 5.29 | 2.46 | 0.95 |

| 定息按揭 40%/50% -80% 按揭成數 | 10 | 1.31 | 0.62 | 0.33 |

| 定息按揭 40%/50% -80% 按揭成數 | 15 | 1.85 | 0.93 | 0.33 |

| 定息按揭 40%/50% -80% 按揭成數 | 20 | 2.28 | 1.1 | 0.33 |

| 定息按揭 40%/50% -80% 按揭成數 | 25 | 2.54 | 1.23 | 0.33 |

| 定息按揭 40%/50% -80% 按揭成數 | 30 | 2.66 | 1.38 | 0.33 |

| 定息按揭 40%/50% -85% 按揭成數 | 10 | 1.96 | 0.91 | 0.56 |

| 定息按揭 40%/50% -85% 按揭成數 | 15 | 2.7 | 1.2 | 0.56 |

| 定息按揭 40%/50% -85% 按揭成數 | 20 | 3.04 | 1.33 | 0.56 |

| 定息按揭 40%/50% -85% 按揭成數 | 25 | 3.27 | 1.52 | 0.56 |

| 定息按揭 40%/50% -85% 按揭成數 | 30 | 3.54 | 1.69 | 0.56 |

| 定息按揭 40%/50% -90% 按揭成數 | 10 | 3.01 | 1.28 | 0.89 |

| 定息按揭 40%/50% -90% 按揭成數 | 15 | 3.77 | 1.67 | 0.89 |

| 定息按揭 40%/50% -90% 按揭成數 | 20 | 4.39 | 1.86 | 0.89 |

| 定息按揭 40%/50% -90% 按揭成數 | 25 | 4.78 | 1.98 | 0.89 |

| 定息按揭 40%/50% -90% 按揭成數 | 30 | 5.04 | 2.24 | 0.89 |

「表5」按揭保險計算例子: 4成/5成-8成按揭、新按保計劃、適用於物業價格1,200 萬港元以上至 1,920 萬港元

| 按揭種類 | 按揭年期 | 一次付清保險費 ( 佔貸款額百分比) | 每年支付保險費的首年^ ( 佔貸款額 百分比) | 每年支付保險費續保 ( 佔貸款額百 分比) |

| 浮息按揭 40%/50% -50%按揭成數 | 10 | 0.31 | 0.16 | 0.09 |

| 浮息按揭 40%/50% -50%按揭成數 | 15 | 0.44 | 0.23 | 0.09 |

| 浮息按揭 40%/50% -50%按揭成數 | 20 | 0.59 | 0.30 | 0.09 |

| 浮息按揭 40%/50% -50%按揭成數 | 25 | 0.70 | 0.35 | 0.09 |

| 浮息按揭 40%/50% -50%按揭成數 | 30 | 0.80 | 0.41 | 0.09 |

| 浮息按揭 40%/50% -60%按揭成數 | 10 | 0.75 | 0.38 | 0.22 |

| 浮息按揭 40%/50% -60%按揭成數 | 15 | 1.04 | 0.54 | 0.22 |

| 浮息按揭 40%/50% -60%按揭成數 | 20 | 1.38 | 0.69 | 0.22 |

| 浮息按揭 40%/50% -60%按揭成數 | 25 | 1.61 | 0.81 | 0.22 |

| 浮息按揭 40%/50% -60%按揭成數 | 30 | 1.84 | 0.95 | 0.22 |

| 浮息按揭 40%/50% -70%按揭成數 | 10 | 1.04 | 0.52 | 0.26 |

| 浮息按揭 40%/50% -70%按揭成數 | 15 | 1.44 | 0.75 | 0.26 |

| 浮息按揭 40%/50% -70%按揭成數 | 20 | 1.78 | 0.89 | 0.26 |

| 浮息按揭 40%/50% -70%按揭成數 | 25 | 2.01 | 1.01 | 0.26 |

| 浮息按揭 40%/50% -70%按揭成數 | 30 | 2.24 | 1.16 | 0.26 |

| 浮息按揭 40%/50% -80%按揭成數 | 10 | 1.38 | 0.69 | 0.33 |

| 浮息按揭 40%/50% -80%按揭成數 | 15 | 1.93 | 1.01 | 0.33 |

| 浮息按揭 40%/50% -80%按揭成數 | 20 | 2.36 | 1.18 | 0.33 |

| 浮息按揭 40%/50% -80%按揭成數 | 25 | 2.62 | 1.31 | 0.33 |

| 浮息按揭 40%/50% -80%按揭成數 | 30 | 2.82 | 1.46 | 0.33 |

| 定息按揭 40%/50% -50%按揭成數 | 10 | 0.30 | 0.14 | 0.09 |

| 定息按揭 40%/50% -50%按揭成數 | 15 | 0.42 | 0.21 | 0.09 |

| 定息按揭 40%/50% -50%按揭成數 | 20 | 0.58 | 0.28 | 0.09 |

| 定息按揭 40%/50% -50%按揭成數 | 25 | 0.68 | 0.33 | 0.09 |

| 定息按揭 40%/50% -50%按揭成數 | 30 | 0.76 | 0.40 | 0.09 |

| 定息按揭 40%/50% -60%按揭成數 | 10 | 0.71 | 0.34 | 0.21 |

| 定息按揭 40%/50% -60%按揭成數 | 15 | 0.99 | 0.50 | 0.21 |

| 定息按揭 40%/50% -60%按揭成數 | 20 | 1.33 | 0.65 | 0.21 |

| 定息按揭 40%/50% -60%按揭成數 | 25 | 1.56 | 0.76 | 0.21 |

| 定息按揭 40%/50% -60%按揭成數 | 30 | 1.74 | 0.91 | 0.21 |

| 定息按揭 40%/50% -70%按揭成數 | 10 | 0.99 | 0.47 | 0.26 |

| 定息按揭 40%/50% -70%按揭成數 | 15 | 1.38 | 0.69 | 0.26 |

| 定息按揭 40%/50% -70%按揭成數 | 20 | 1.73 | 0.84 | 0.26 |

| 定息按揭 40%/50% -70%按揭成數 | 25 | 1.96 | 0.95 | 0.26 |

| 定息按揭 40%/50% -70%按揭成數 | 30 | 2.12 | 1.10 | 0.26 |

| 定息按揭 40%/50% -80%按揭成數 | 10 | 1.31 | 0.62 | 0.33 |

| 定息按揭 40%/50% -80%按揭成數 | 15 | 1.85 | 0.93 | 0.33 |

| 定息按揭 40%/50% -80%按揭成數 | 20 | 2.28 | 1.10 | 0.33 |

| 定息按揭 40%/50% -80%按揭成數 | 25 | 2.54 | 1.23 | 0.33 |

| 定息按揭 40%/50% -80%按揭成數 | 30 | 2.66 | 1.38 | 0.33 |

按揭保險計劃按揭保費表1、表2、表3、表4 有什麼分別?

在2019年施政報告推出新按保計劃之前,按揭保險只有表1及表2。表1及表2只適用於採用舊按保計劃的按揭保險申請。要選用表1計算按揭保費需要滿足以下要求:

- 自住物業

- 6成-9成按揭

- 舊按保計劃

- 沒有按揭在身

- 擔保人沒有按揭在身

如果未能滿足上述第4或第5點就需要用較貴的表2。

在2019年施政報告推出新按保計劃(林鄭plan)之後,按揭保險公司隨即推出表3及表4。任何需要使用新按保計劃就要用表3及表4。對比表1及表2,表3及表4的按揭保費劃一上調15%。要選用表3或表4需要滿足以下要求:

- 自住物業

- 6成-9成按揭

- 新按保計劃

- 沒有按揭在身

- 擔保人沒有按揭在身

如果未能滿足上述第4或第5點就需要用較貴的表4。

按揭保險收入及壓力測試要求

在舊按保的制度下,按揭保險公司需要按揭申請人在正常情況下的平均收入超過按揭供款一倍。換句話講,每月供款不能佔收入超過50%或一半。

若按揭申請人過了這個要求,下一步便需要通過壓力測試要求。壓力測試要求按揭貸款在加多3%利息之後,每月供款不能佔申請人收入超過60%。

自2019年新按保計劃推出之後,銀行及按揭保險公司允許申請人在不滿足上述壓力測試要求的情況下獲得按揭批核,只是不能取得按揭保費折扣優惠之外要額外繳交10%的保費。

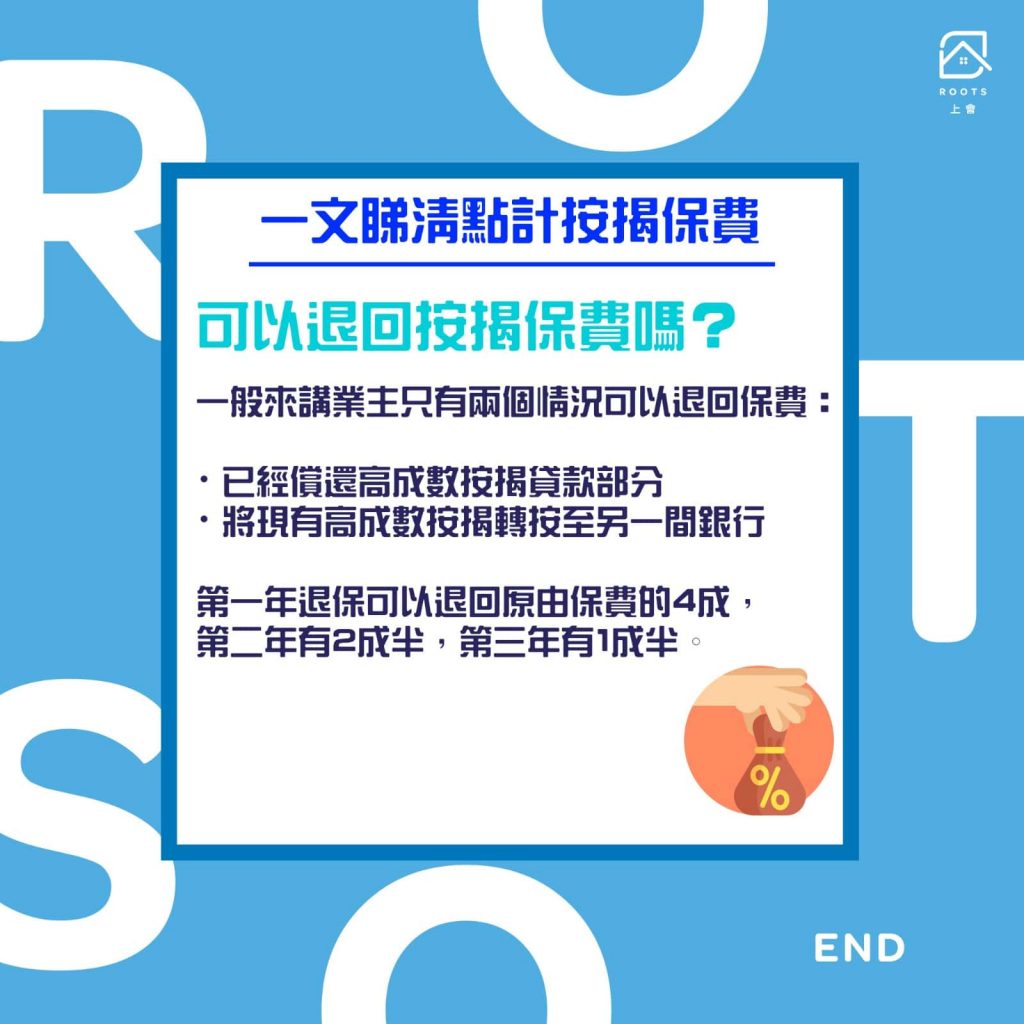

可以退回按揭保費嗎?

如果業主在按揭貸款起計日後選擇三年內退保,可以申請退回保費。不過要留意,銀行會要求借款人在按揭年期內沒有逾期還款。任何拖欠行為有機會影響退回保費。另外,一般來講業主只有兩個情況可以退回保費:

- 已經償還高成數按揭貸款部分

- 將現有高成數按揭轉按至另一間銀行

第一年退保可以退回原由保費的4成,第二年有2成半,第三年有1成半。

按揭保費計算方法比較繁複,容易讓人混亂。建議各位讀者如需協助計算買樓按揭預算,可以聯絡我們ROOTS上會免費查詢,減低計錯預算引致撻訂的風險。

{kind=link}