")

收租絕對不輕鬆!租屋俾人真的不容易,又驚租霸,又要整租約。想做包租公/婆係夢放租真的困難重重。雖然有物業出租是相當吸引的被動收入,但要管好出租物業也有很多貼士,故事不宜遲,等ROOTS上會教教大家如何做一個出色的放租業主!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

買樓置業新手懶人包

【首次置業】甚麼是「首次置業」?誰才是首次置業人士?

【買樓開支懶人包】首期、印花稅、經紀佣金、律師費等費用

【買樓流程攻略】新手業主必知中伏位,拆解按揭、買樓程序!

【買樓印花稅】最詳盡首次置業印花稅計算攻略!

【如何驗二手樓】一文和你睇清二手樓驗樓必知項目!

【收樓必讀】買樓入伙流程及各大注意事項清單!

【睇樓攻略】唔想買錯樓?一文睇清睇樓流程注意事項!

【上車攻略】一文睇清一手樓花利弊,睇完就知一手樓好唔好!

【上車攻略】一文睇清二手樓利弊,睇完就知二手樓好唔好!

【放租流程攻略】教你各種放租細節助你避免遇上租霸!

其他買樓必知資訊

【真人故事】買樓申請按揭切忌亂簽文件!隨時影響按揭申請!

【聯名物業】結婚買樓利弊、聯權共有、分權共有你聽過未?

【買樓律師】一文睇清5大秘訣教你點揀最適合的樓宇買賣律師!

【買樓攻略】臨時買賣合約、正式買賣合約是甚麼?

【樓換樓】樓換樓程序及費用一文睇清!

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

物業放租流程

- 將單位整理好後用手機或相機將單位拍照(單位可以連家具或交吉)

- 自行將照片放上租盤網站或委託地產代理放租

- 收到租客還價後簽放租前需要了解客戶背景(往下讀有貼士分享防止租霸)

- 與租客簽租約(先簽臨時租約然後簽正式租約列明各方責任)

- 然後一個月內打釐印同時通知差餉物業估價署(如未來要鬧上法庭,法庭只會受理已打釐印的租約)

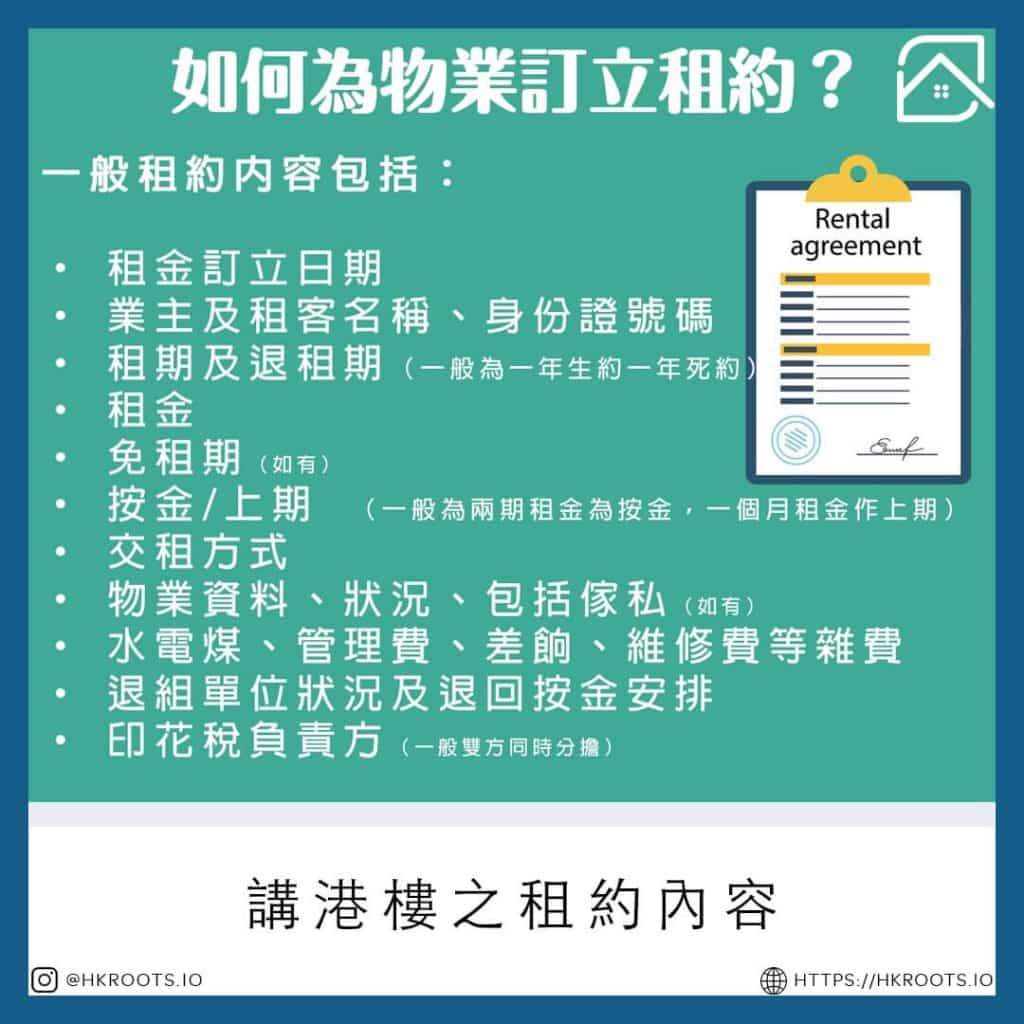

如何為物業訂立租約?

一般地產代理會提供租約範本給租客和業主簽署,選擇落手落腳的業主可以選擇 “香港大學社區法網”提供的租約模板。一般租約內容包括:

- 租金訂立日期

- 業主及租客名稱、身份證號碼

- 租期及退租期(一般為一年生約一年死約)

- 租金

- 免租期(如有)

- 按金/上期 (一般為兩期租金為按金,一個月租金作上期)

- 交租方式

- 物業資料、狀況、包括傢私(如有)

- 水、電、煤、管理費、差餉、維修費等雜費負責方

- 退組單位狀況及退回按金安排

- 印花稅負責方(一般雙方同時分擔)

如何計算租金回報?

估價行或測量師樓好多時都會用物業單位的租金回報去斷定一個單位的樓價。因此,租金回報可以方便投資者計算單位是否值得購入。根據2021年的租務市場,平均租金回報大概有2%。租金回報計算方式會用租金成12個月再除以樓價。【租金回報 = 租金收入 x 12個月 / 樓價】

不過值得留意的是放租物業會衍生不同開支,包括:管理費、印花稅、裝修費用、差餉、地租、佣金及釐印等等。換言之,傳統計算的租金回報公式未必能夠反映實際回報率。實際回報應該比租金回報低。

放租物業有什麼開支預算?

一般來講,如果你已經持有一個單位需要放租,需要納入計算的開支包括:半個月代理放租佣金、厘印(印花稅)、差餉及地租。

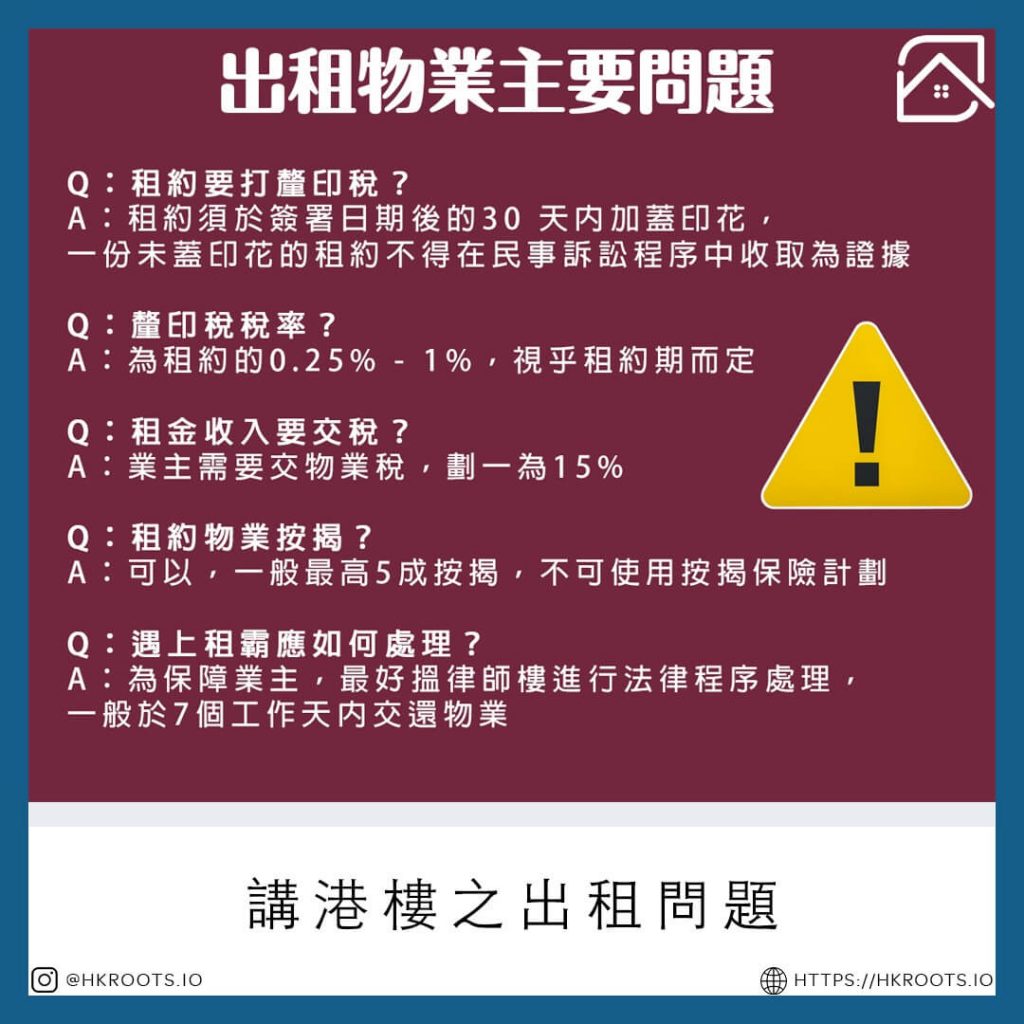

為何租約要打釐印?

根據稅務局陳述“租約須於簽署日期後的30 天內加蓋印花。租約的開始實施日期與加蓋印花時限並無關聯。一份未蓋印花的租約不得在民事訴訟程序中收取為證據,亦不得被任何公職人員或法人團體予以存檔或憑以行事。”

換句話講,打完釐印後可以保障雙方。萬一將來有糾紛,兩方都可以憑著租約為證據採取法律行動。如果業主聲稱不會打釐印,租客簽約前就要三思。另一邊廂,業主更加應該打釐印因可保障自己。萬一遇上租霸都可以憑著租約採取相應法律行動。

如何為租約打釐印?

- 24小時網上繳交 http://www.gov.hk/estamping

- 郵寄加蓋印花申請表 (IRSD111(C))到香港灣仔告士打道郵局郵政信箱 28827 號

- 親臨香港九龍啟德協調道5號税務中心1樓繳交

租金、釐印印花稅稅率

| 年期 | 印花稅稅率 |

| 無指定租期或租期不固定 | 年租或平均年租的 0.25% |

| 不超逾 1 年 | 租期內須繳租金總額的 0.25% |

| 超逾 1 年但不超逾 3 年 | 年租或平均年租的 0.5% |

| 超逾 3 年 | 年租或平均年租的 1% |

| 租約內提及的頂手費及建造費等 | 代價的 4.25% (如根據租約須付租金);否則如買賣不動產般繳付相同的印花稅複本及對應本 每份 5 元 |

租約年期計算方式

- 不超逾 1 年 – 起租日2022年1月1日 –> 終止日2022年12月31日

- 超逾 1 年但不超逾 3 年- 起租日2022年1月1日 –> 終止日2023年1月1日

- 超逾 3 年 – 租約年期4年(兩死兩生)

租金印花稅計算方式

- 固定租金 – 於 2020 年 1 月 1 日簽署一份租約,租期為 9個月,而月租是 9,000 元。須付印花稅是 203元[即 9,000 元 x 9 x 0.25/100]

- 非固定租金 – 於 2020 年 1 月 1 日簽署一式兩份的租約,租期為 4 年,由 2020 年 1 月 1 日起生效,首 2 年月租是 10,000 元,後 2 年月租是 20,000 元。須付印花稅是 1,805 元[即(10,000 元 x 24 + 20,000 元 x 24)/4 x 1/100 + 5 元(複本)]。

- 免租期 – 於 2020 年 1 月 1 日簽署一式兩份的租約,租期為 2 年,由 2020 年 1 月 1 日起生效,月租是 18,000 元,而由 2020 年 11 月 1 日至 2020 年 12 月 31 日的兩個月被訂為免租期。須付印花稅是 995 元[即(18,000 元 x 22)/2 x 0.5/100 + 5 元(複本)]。

出租印花稅逾期罰款

| 逾期時間 | 罰款 |

| 不超過 1 個月 | 印花稅款額的 2 倍 |

| 超過 1 個月,但不超過 2 個月 | 印花稅款額的 4 倍 |

| 其他情況 | 印花稅款額的 10 倍 |

租金收入要交稅嗎?

正常有物業 放租 的業主係需要交物業稅。物業稅稅率劃一為15%,計算方法用稅制年度全年租金收入扣除差餉及修葺費等。修葺費計算方法為淨租金收入的2成。

照道理,有收租業主應選用個人入息課稅方法報稅而不是採用繳交物業稅,因可用扣稅優惠例如扣減供樓利息支出節省稅務支出。

有租約的物業可以做按揭嗎?

如果你想為你擁有的物業放租而同時該物業有按揭在身上你便要留意以下幾點:

- 有按揭保險(即高成數按揭)的物業是不可以放租,需要轉為放租要通知銀行、甩保並將成數降至5成。業主可考慮轉按順便賺回贈。

- 如非高成數按揭物業,而銀行發現物業由自住改為放租,銀行會向業主要求補回差價除非物業已經升值將按揭成數水平拉低。

- 如業主有其他按揭在身,而業主自己抬錢向現有銀行補差價,銀行一般不會為放租物業成數再扣減一成,除非業主向新銀行申請轉按重新審批。

什麼時候與租客交收鑰匙?

ROOTS上會建議在簽完正式租約及打完釐印後方可將鑰匙交給租客。

什麼是租霸?

作為業主最唔希望見到的係租霸,有時情願放租耐少少都唔想遇上無理租客。一般租霸有以下特質:

- 拖欠交租

- 提出不合理要求 – 嫌冷氣不夠凍等等

- 破壞單位

- 小事化大“屈”業主

如何防止租霸?

有意防止租霸得逞可以考慮利用以下途徑攔一攔租霸:

- 要求提供收入證明

- 要求提供過去交租記錄

- 與租客面試

- 網上搜尋租霸黑名單

- 未簽租約不要交匙

- 要求提供信貸報告細看信用度

- 揀選可信地產經紀代為放盤

遇上租霸應該如何處理?

首先,業主萬萬不可自行上門趕走租客,因為租客在簽約後就是法律上單位的擁有人,並且受到法律保障其不受騷擾的權利。所以,反過來說最保障業主的方法,就是搵相熟律師樓進行法律程序處理。雖然法律程序繁複並雖時,但係總比自行趕走客人安全。萬一被租霸告返轉頭話業主騷擾就仲麻煩。根據普通法,租客有獨自佔有權及寧靜享用權。

律師樓處理收樓一般有以下程序:

- 派送「遷出通知書」通知佔用人7天內需要交還物業

- 若有關人士沒有配合離開,執達主任會於已訂立的交還日期要求鎖匠破門

- 執達主任會為所有屋內財物記錄低

- 業主有責任保管租霸財物

- 如果8天後租霸沒有領取個人財物,剩餘財物可進行拍賣

如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}