物業估價是買樓前重要一環!幾乎每一次客人聯絡我們關於買樓和樓按時,ROOTS上會會要求客人提供物業地址方便估價,估價不足可以令銀行批不足按揭貸款額,買家要撻訂收場,血汗錢無了。所謂物業估價 ,是由一位測量師基於一個特定的目的(如買賣、租賃等等)而對物業作出的一個價值評估。銀行會利用物業估價作為提供按揭服務的風險管理措施,估價可以斷定客人究竟可以向銀行申請到幾多按揭貸款額。雖然物業估價可以輕易地向銀行職員索取,但大家千萬不要小看估價的重要性。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

什麼是物業估價?

物業估價是測量師為一個指定物業估算它的價值,因此估價。物業估價是做按揭的重要指標,現時金管局規定的按揭成數上限主要根據物業的價值而決定。站立於銀行的角度,物業估值是一個風險管理措施,銀行是不會借出多於物業估價的按揭貸款金額。

在一般的程序上,當業主簽完臨時買賣合約並遞交按揭申請後,銀行會為物業進行估價確保估價價值接近成交價。測量師在這個情況會比較同區的類似單位最近成交尺價決定單位的價值,藍籌屋苑一般比較容易估價。不過要留意,由於測量師會用「土地註冊處」成交價計算,因此參考的尺價一般只會反映一個月前的價格,最終的估價未必反映今日市場的狀況。另外,如果單位屬於村屋、唐樓、寫字樓、地舖或者位於比較偏遠地區銀行有機會需要到實地考察方可作出估價。

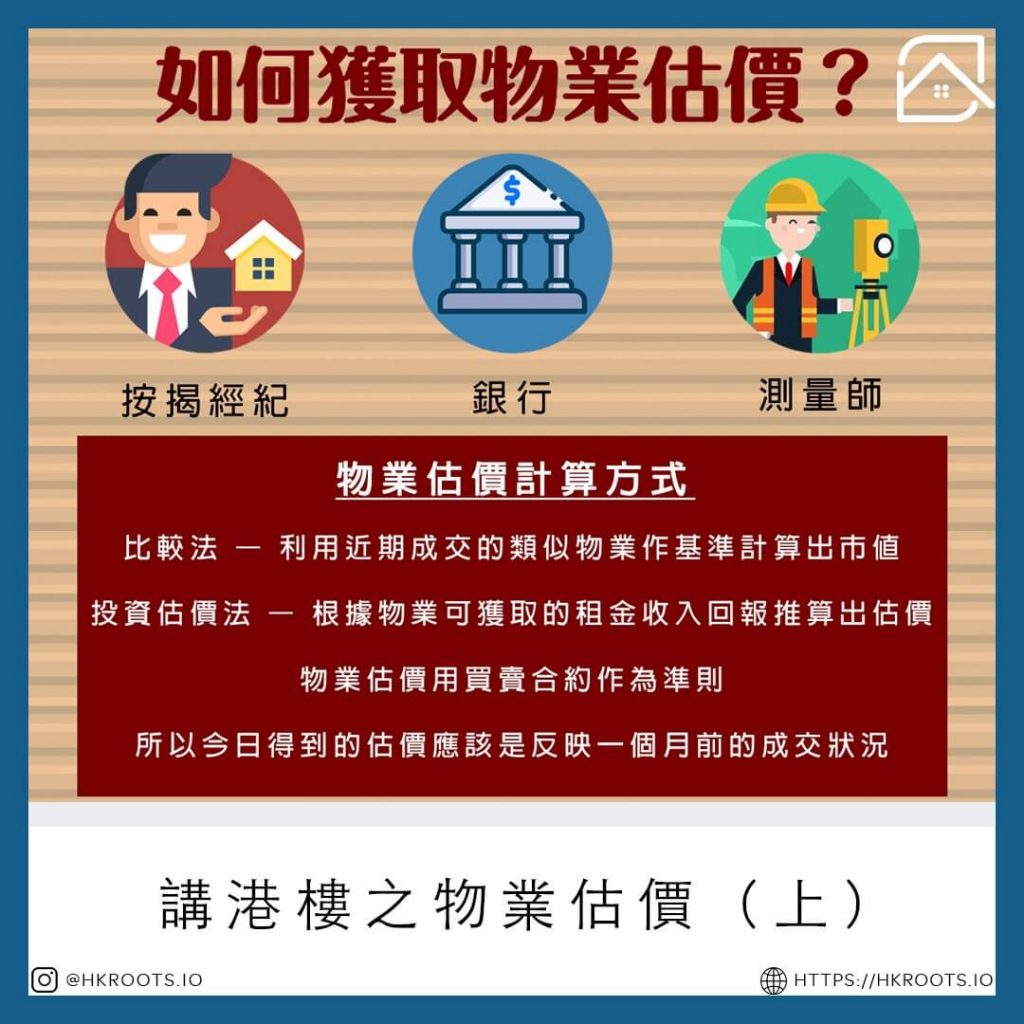

如何獲取物業估價?

客人可以透過按揭經紀、銀行職員、網上、測量師行等渠道獲取物業估價。最方便一定是向按揭經紀查詢因為他們可以一次過為客戶獲取不同銀行的估價。客人直接向測量師行獲取估價報告的話有機會需要支付費用。

同時,匯豐銀行、恒生銀行、渣打銀行、中國銀行有提供網上免費物業估價。要留意網上估價通常適用於大型住宅屋苑。小型單棟住宅、唐樓、村屋、寫字樓、工廈等其他的物業種類就未必能夠可以於網上獲得估價。

什麼是網上物業估價?網上物業估價準確嗎?

大型的銀行例如匯豐、中銀、恆生、渣打及東亞銀行的網站的都有提供免費網上物業估價給大家參考。網上物業估價得出的估價的由來是源自於測量師行或估價行。流程上,大型銀行一般都會向測量師行或估價行購買物業成交數據然後因應數據作出估價。

免費網上物業估價網連結

雖然網上物業估價都是免費的,不過要留意網上估價一般未能反映實際樓市情況,而且銀行未必一定會採用網上估價作批核按揭的估價。因此,各位有打算申請按揭的業主不要盲目跟隨網上估價。如果最後銀行作出的估價比網上估價低,買家有機會借不足按揭。

假設樓市正在上升,業主進取開價導致買家需要追價成交,免費網上物業估價未必反映得到成交價,引致 估「不到價」 的情況。反之,假設樓市向下行導致成交價低於物業估價,這個「估足價」或「估突價」情況有機會影響新買家承造按揭。

在估不到價或估突價的情況,有機會導致銀行做不足按揭的情況。在銀行保守的角度,會懷疑為什麼業主會需要劈價賣樓,因為在一般情況只需要平少少就必定會有人承接,要劈價超過 20% 賣樓不合乎正常邏輯,因而借最多 5 成至 6 成,嚴重起來拒批按揭。相反,如果買家高追20%,銀行亦會懷疑為什麼買家需要作出這種行為。這種不合理的情況亦會減低獲批機會。

值得留意的是,網上估價未必會反映出凶宅單位的估價。如果所牽涉的單位屬於凶宅,最好避免用網上估價。

概括而言,免費網上估價只不過是一個參考。業主及準買家可以用免費網上估價的結果用作了解市場情況。不過,正如上述,網上估價只是一個參考。如果想知道最確實及準確的估價,最好都是向按揭平台例如 ROOTS上會查詢。

如果網上找不到物業估價應該怎麼辦?

不時 ROOTS上會會有查詢問為什麼明明自己的單位屬於大型屋苑但是找不到網上估價。首先,若查詢單位真的屬於大新屋苑要留意區域選項,因為每間銀行的估價可能會將屋苑界分落另一個區域名稱。另外要留意可能屋苑會放在屋苑分類中而非大廈分類。

同時,網上物業估價好多時候都只涵蓋大型屋苑住宅,其他物業種類包括村屋、唐樓、單棟住宅、寫字樓、工廈、商舖、車位等都不會能夠在網上物業估價。這個時候各位可以聯絡相熟的銀行經理或者 ROOTS上會按揭轉介幫你。透過 ROOTS上會可以一次過問幾間銀行的估價,無論是公居屋、村屋、唐樓、單棟住宅、寫字樓、工廈、商舖、車位等等都可作出估價。

另外,ROOTS上會不時會發現有單位在進行網上估價時得出的估價為「N/A」或是「不適用」,但其他單位樓層則沒有問題。如果遇上這種情況就要小心,因為單位可能屬於「凶宅」或事故單位。如果遇上這種情況最好先向我們查詢,待我們幫忙了解情況。

應該什麼時候做物業估價?

準備買樓的朋友應該簽臨時買賣合約前先透過按揭轉介估價,減低落訂後估不足價的風險因為銀行有機會用自己銀行內部估價而非物業買賣價作計算。萬一出現估價不足價的這個情況隨時導致準業主撻訂。轉按朋友就可以申請按揭前先做物業估價,了解自己可以最盡借多少按揭。

假設,買家以 HK$1000 萬購入一個單位,但銀行只給予物業 HK$950 萬的估價。若買家收入足夠過壓力測試可以借足 6 成按揭,如果銀行用買賣價批核按揭的話就只需要準備 HK$240 萬做首期。反之,如果銀行用自己內部估價(HK$500 萬)批核按揭的話業主就需要準備 HK$300 萬做首期,相差 HK$60 萬。

| 情況一(按揭跟買賣價) | 情況二(按揭跟估價) | |

| 買賣樓價 | HK$600 萬 | HK$600 萬 |

| 按揭估價 | HK$600 萬 | HK$500 萬 |

| 成數 | 60% | 60% |

| 按揭額 | HK$360 萬 | HK$300 萬 |

| 首期 | HK$240 萬 | HK$300 萬 |

物業估價是如何計算出來?

一般來講測量師會用以下方式計算出 物業估價

- 比較法 – 利用近期成交的類似物業作基準計算出市值

- 投資估價法 – 根據物業可獲取的租金收入回報推算出估價

【注意:因為物業估價用買賣合約作為準則所以今日得到的估價應該是反映一個月前的成交狀況。】

有讀者可能會好奇,那麼測量師在哪種情況下用哪種方式做物業估價呢?一般來說,如果物業附近多有單位成交個案的話就會會用比較法。而如果是酒店項目、地舖等的單位類型就會傾向用投資估價法。當然,這只是個簡單整理的結論,並不是100%必然,各位最好還是和測量師了解一下使用各種物業估價方法的標準。

什麼因素可以影響物業估價?

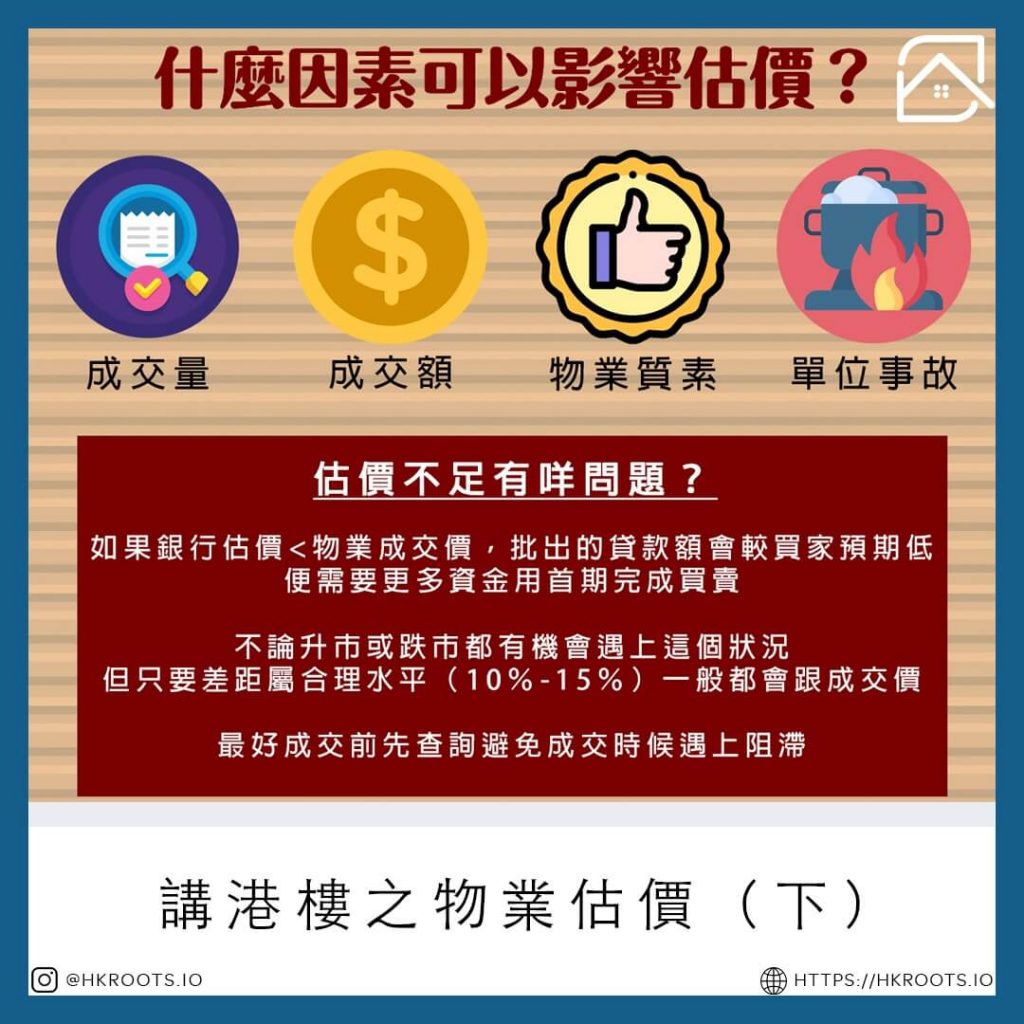

成交額

如果你單位所屬的屋苑有其他單位錄得成交而成交額比過往上升你的單位估價亦應上升,反之亦然。當然有不少比較少成交量的物業單位沒有最新成交額用作參考,導致估價行會用附近單位作參考。然而附近單位成交額上升之際,本身單位有機會隨著上升。

成交量

如果你單位所屬的住宅大廈最近兩年沒有錄得成交,估價應會落後大市因為沒有最近成交反映市值。雖然正如上述,估價行會根據附近單位的價錢作出估價,不過這個只是估價而非能夠反映實際情況。

物業質素

單位的坐向、樓層、景觀、裝修等都會直接影響估價。另外,如果單位發現有僭建及維修令於土地查冊看見有機會同時會影響物業的價格。買家應該透過查冊了解單位的情況,及原則確保單位沒有大型改動。

事故單位

凶宅的估價都會比同層或上下單位低。

什麼是物業估價不足?

估價不足意思係銀行為物業作出的估價低於物業成交價。這個現象意味著銀行批出的按揭貸款額會較買家預期低,導致買家需要提供更多資金用作首期完成該筆買賣。

不論升市或跌市都有機會遇上這個狀況。雖然銀行一向都會用成交價取代估價,但係ROOTS上會建議最好買樓前先向銀行或按揭經紀查詢避免成交時候遇上阻滯。對於一手樓買家而言,估價不足同樣地都會發生,而主要原因包括:

- 估價單位所屬屋苑成交量低,估價行沒有足夠參考資料為單位估價

- 樓市處於升市或跌市時,土地註冊處未能實時反映成交情況導致估價參考數據有滯後

- 一手樓盤開價過高,銀行估價未能用成交價

【注意:本地發展商所推出的建築期付款買賣計劃正是眾多買家遇上的風險。由於買家可以等到物業入伙時先做按揭,如果遇上跌市而銀行估價作出相應調整,到時候買家需要準備額外資金做首期因為銀行估價不足比預期借得少。】

物業估價不足解決辦法?

如果各位買家面臨估價不足的情況,可以考慮用以下方法解決:

- 用臨時買賣合約成交價向銀行申請提高估價,不過一般只能夠提高5%左右

- 買家準備額外資金

- 向其他銀行為購入單位進行估價然後向估足價銀行為單位申請按揭

- 加按現有物業套現之後用作首期彌補銀行借不足問題

- 向發展商申請二按,不過要留意申請銀行一按及發展商二按需要買家有足夠收入通過壓力測試

- 向財務公司申請按揭

如何避免物業估價不足?

估價不足的情況實屬常見,買家可以考慮用以下方法避免:

- 買樓前向按揭經紀獲取多個銀行估價

- 用買賣合約向銀行拉高估價

- 查冊避免購入有潛建或維修令物業

買賣價與物業估價不一樣有問題嗎?

十居其九的買賣價會與估價不一樣。無論成交價到最後高或低,只要屬於銀行估價的 15% 內一般都會估足價或借得足按揭。換言之,只要物業買賣價屬於銀行估價的 15% 範圍內,銀行都會願意用物業成交價批按揭。不過萬一,單位的成交價比起估價有一段距離,銀行有機會拒絕批核。這個時候讀者可能會心想,買賣屬於自由市場,買平野執到寶或者用多些錢買心頭好點解都會影響按揭?一般來講,銀行批核按揭不單會衡量單位價錢,而且會衡量其他風險,包括:

- 單位是否送贈契

- 單位是否內部轉讓

- 單位是否凶宅

如果單位買賣價遠低於市場價格,銀行會有合理懷疑認為單位可以為送贈或內部轉讓買賣。這些情況一般都是因為業主及買家希望避稅而故意將買賣價寫低於市價。由於這種情況有機會牽涉稅局追查,銀行故此對這種買賣拒諸門外。另一原因單位會以超低價錢賣出可能因為是凶宅。普遍銀行一般都不會承造凶宅按揭,所以保險起見銀行都會避免。萬一各位遇上這種情況都建議先與 ROOTS上會聯絡查詢。ROOTS上會可以為各位想多間銀行查詢確保能夠估足價先落訂買樓避免拒批按揭風險。

到最後,我們都希望再次叮囑所有客人無論買賣什麼類型的物業都要先估價因為一個估價可以影響買家整盤計劃。如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}