ROOTS上會上幾集有提及過各種財務公司的概要、分析、申請流程及產品種類。如果你已經睇完上幾集而覺得自己需要借財務公司,你就必須要知道申請財仔的手續費用。市面上有超過兩千間註冊財務公司,可想而知手續費上的安排可以話層出不窮。如果唔事先了解清楚,分分鐘有機會被不法分子有機可乘。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】財務公司按揭貸款懶人包

【財務公司按揭】什麼是財務公司?財務公司有何服務?

【財務公司天書】按揭產品介紹 一按/二按/單邊按揭/空中釘

【財務公司按揭】 全港財仔利率比較及申請注意事項(不斷更新)

【財務公司】全港主流財務公司超全面分析邊間最好!

【單邊按揭】單邊按揭伏位逐個數,一不小心輸埋層樓!

【空中釘按揭】大師級財技話你知什麼是空中釘,為你全面拆解!

【業主貸款】業主貸款跟一般按揭及套現有何分別?

【財務公司手續費】財務中介手續費屬犯法要留神!

【財務公司按揭】財務公司按揭與銀行按揭不同之處?

【銀行收樓程序】還唔起按揭被追數後果及解決辦法!

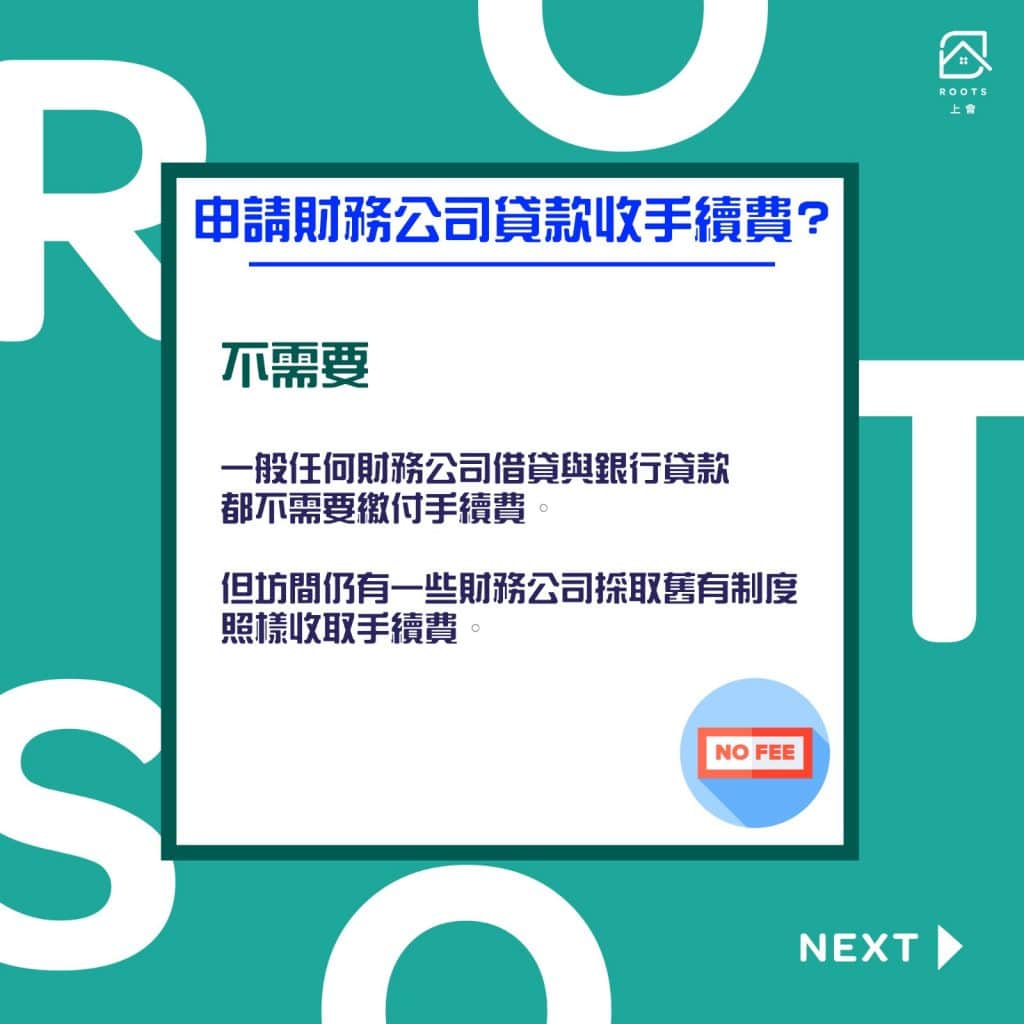

申請財務公司貸款收手續費嗎?

早十年八年前,在財務公司行業未算最蓬勃的時候,有好多大大小小的財務公司都會收取服務費或者手續費。可是在早幾年,香港發生越來越多財務公司騙案,引致財務公司行業受到嚴厲監控。去到後期,政府連同警察部門及其他執法機關一致監管財務公司,防止財務公司再收取貸款申請的手續費。因此,一般而言,任何貸款申請人向財務公司借貸與申請銀行貸款一樣都不需要繳付手續費。

話雖如此,坊間仍有一些財務公司採取舊有制度照樣收取手續費。

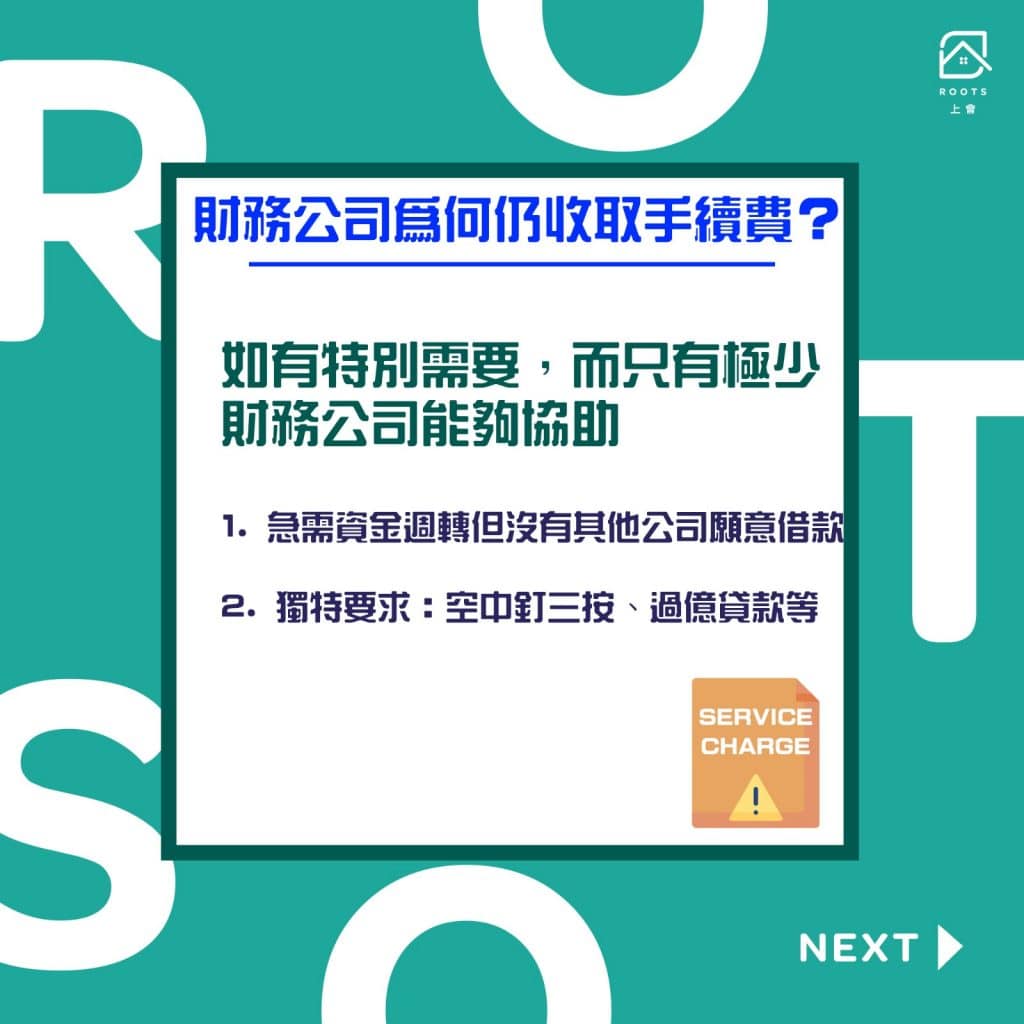

財務公司點解要收取手續費?

正如剛剛上述,一般正規財務公司都不會再收取手續費。而今時今日要收取手續費的財仔不礙乎幾個原因:

- 貸款申請人急需要資金週轉但沒有其他財仔願意借 – 雖然財務公司有過千間,不過活躍財仔只有幾百間,而且由於行業運作極度不透明,對於急需現金週轉的申請人未必能夠一時三刻找到另一間財務公司願意借。因此,財務公司藉此為由向申請人要求繳交手續費。而變相借款人除了硬食之外亦別無他選-因已無其他財務公司肯出手相助。

- 貸款申請人要求沒有其他選擇 – 雖然財務公司提供的產品較銀行具彈性,但它們都有自己一套的風控措施,更不會亂借。如果申請人有一些獨特要求,分分鐘過千間的財務公司得幾間願意借。例如:空中釘、三按、以及過億的按揭貸款等等都唔會有太多財務公司選擇。所以,財仔有機會仗著自己有「牙力」而要求申請人繳交手續費。

總括來說,如果客人有特別需要而只有為數極少的財務公司能夠協助,就有可能會向你收取手續費。否則,一般的財務公司產品和服務都不會有手續費。

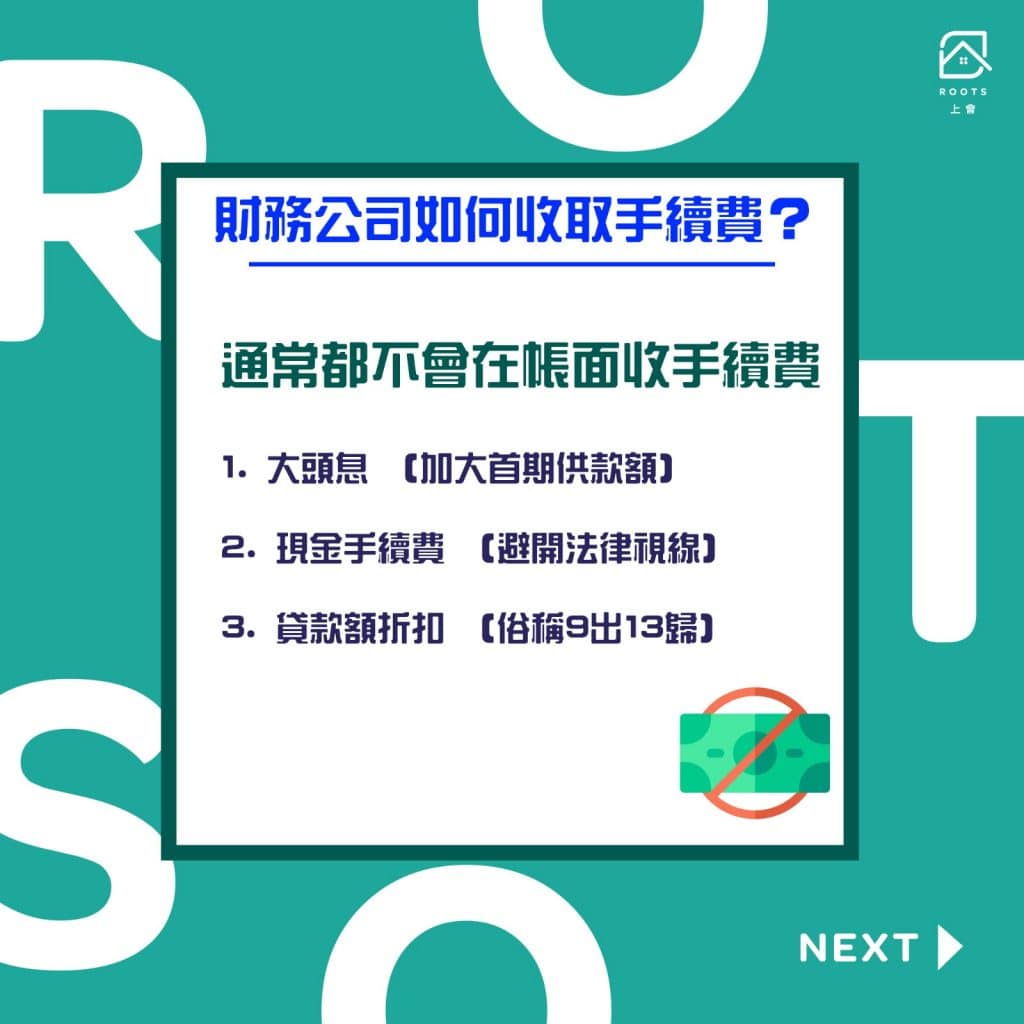

財務公司如何收取手續費?

根據《放債人條例》,財務公司不可向借款人收取任何費用。不過世事無絕對,現時財仔行業裡面遺留幾種屬於比較普遍做法用作收取手續費。不在帳面收手續費,仍然有很多方法可以收,而是法律面前無法看得見的。

- 大頭息 – 倘若申請人每個月供款要供港幣$1萬,有財務公司會將第一個月的供款額加大或者倍增。加大額度的供款額扣除原本供款額就是申請人的手續費。這個做法在《放債人條例》角度屬於灰色地帶,雖然沒有明文規定大頭息做法觸及法律,但如果他朝有一日財務公司與客人要鬧上法庭,法官有機會質問大頭息的原因。曾經有法官要求財務公司退還大頭息,可想而知大頭息就算不犯法亦有機會不獲法官接受。ROOTS上會不是建議大家如果遇上這種情況就要鬧上法庭,只是希望透過各種案例好讓大家借鑒,避免繳交無謂的手續費。而如果各位向財務公司借錢時發現首期供款是不正常的昂貴,就要留神可能自己是在供大頭息。

- 現金手續費 – 根據《放債人條例》,財務公司不可向借款人收取任何費用,因此任何形式的手續費都可以話不合法。不過,有財仔用枱底形式收費確保費用無跡可尋,避開法律視線。一般來講,財務公司會要求借款人以現金方式在貸款取出日前或後的指定日期及地點交收,十足電影交贖金的橋段。這種做法雖然常見,但有機會觸及《放債人條例》,所以申請人盡可能可免則免。

- 貸款額折扣 – 最後這種手續費收費模式比較常見於四線財務公司或以下的私人貸款申請。做法非常簡單,假若申請人打算申請HKD100私人貸款,財務公司只會放出HKD80現金給借款人,HKD20便會扣起當作手續費,而每月供款額依舊用HKD100計算。換句話講,實際上申請人只會落袋HKD80,但是總借款額是HKD100。雖然這種做法不合法,但是由於程序上全部都以現金交收,同時財務公司會做足文件準備功夫,另到執法機關難以舉證。

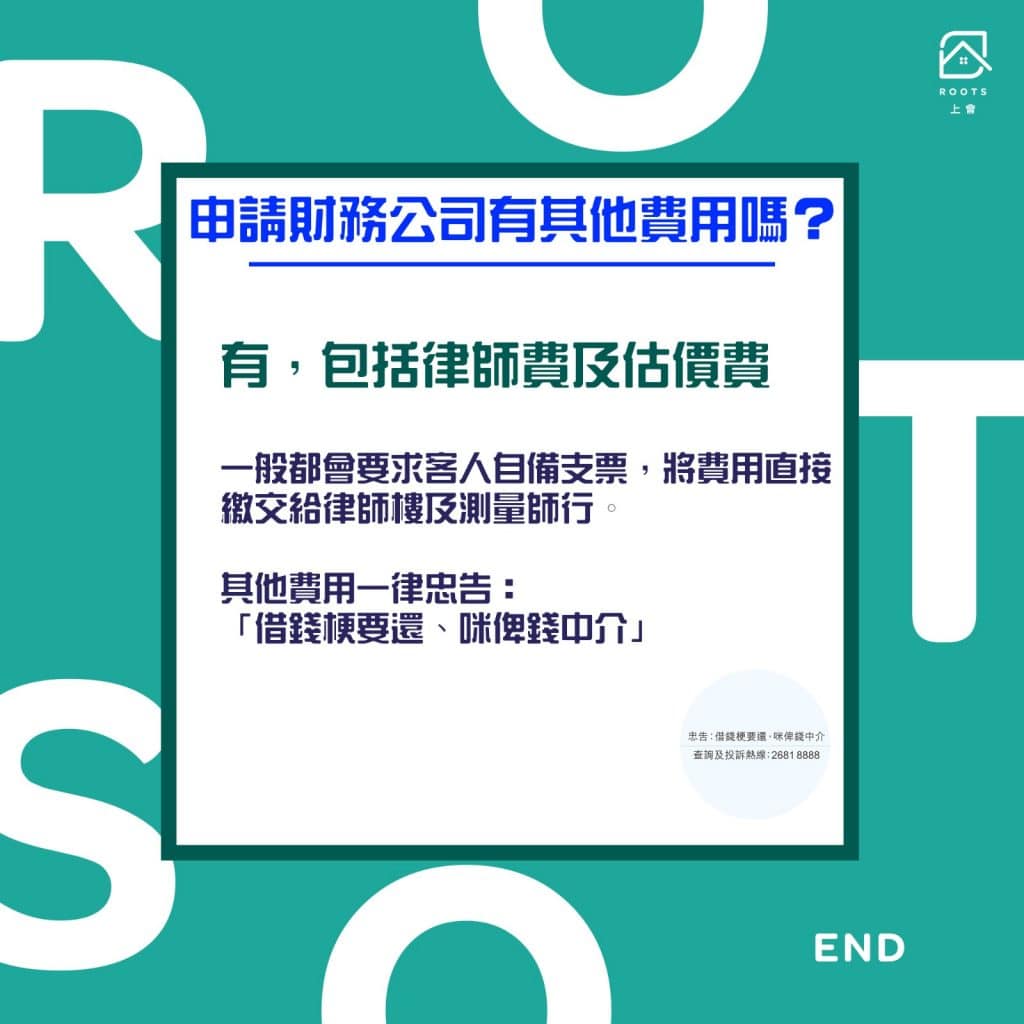

申請財務公司貸款有其他費用嗎?

除了手續費需要留意之外,財務公司貸款申請人需要留意律師費及估價費。申請按揭貸款一般都需要繳交律師費及估價費,這是一貫的做法,而且並非不合法。一般的財務公司為了防止惹上收手續費嫌疑都會要求客人自備支票,然後將費用直接繳交給律師樓及測量師行。如果財務公司要求申請人直接將費用交給財仔代為處理,按揭貸款申請人應該要求取回收據以作證明。

若財務中介要求顧問費應該如何處理?

過去幾年洗腦式的「忠告:借錢梗要還、咪俾錢中介」口號,是政府強制所有財仔廣告都需要加上的口號。原意是希望敦促所有申請財務公司貸款的借款人都不要繳付顧問費用。財務中介除了顧問費之外,不法中介更會以其他名義例如信貸評估費、或保證金等等遊說借款人用貸款得出的資金或私己錢繳付給顧問。

若申請人遇上這些不良中介應該馬上停止與中介的對話並且改用不收費的中介避免墮入騙徒陷阱。

財務公司中介費合法嗎?

正如大家每日在不同渠道聽到或見到的「忠告:借錢梗要還、咪俾錢中介」口號,說明任何財務中介公司都不能夠為提供的服務收取任何費用。因此,申請財務公司貸款時應該盡量避免委託收費財務中介。

講到底,財務公司的收入來源主要是貸款的利息,但如果能夠用不同的手段,或者走灰色地帶收手續費,過河濕腳的做法當然也很多人會去做。而作為借款人,或財務公司的「消費者」,如何避免被濫收款項,責任就在於你自己了。如果有更多有關按揭貸款、財務公司等問題想了解更多,歡迎和ROOTS上會聯絡!

{kind=link}