財務公司,或者財仔,經常大花金錢賣廣告,大部份有看電視的讀者相信屢看不斷。這種廣告雖然非常洗腦,但行外人未必清楚了解財務公司提供的按揭服務與銀行按揭分別之處。今次ROOTS上會希望幫大家釐清不同金融機構提供的按揭服務。無論你需要申請銀行按揭還是財務公司按揭,一文教你清晰認知兩者的利弊。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】財務公司按揭貸款懶人包

【財務公司按揭】什麼是財務公司?財務公司有何服務?

【財務公司天書】按揭產品介紹 一按/二按/單邊按揭/空中釘

【財務公司按揭】 全港財仔利率比較及申請注意事項(不斷更新)

【財務公司】全港主流財務公司超全面分析邊間最好!

【單邊按揭】單邊按揭伏位逐個數,一不小心輸埋層樓!

【空中釘按揭】大師級財技話你知什麼是空中釘,為你全面拆解!

【業主貸款】業主貸款跟一般按揭及套現有何分別?

【財務公司手續費】財務中介手續費屬犯法要留神!

【財務公司按揭】財務公司按揭與銀行按揭不同之處?

【銀行收樓程序】還唔起按揭被追數後果及解決辦法!

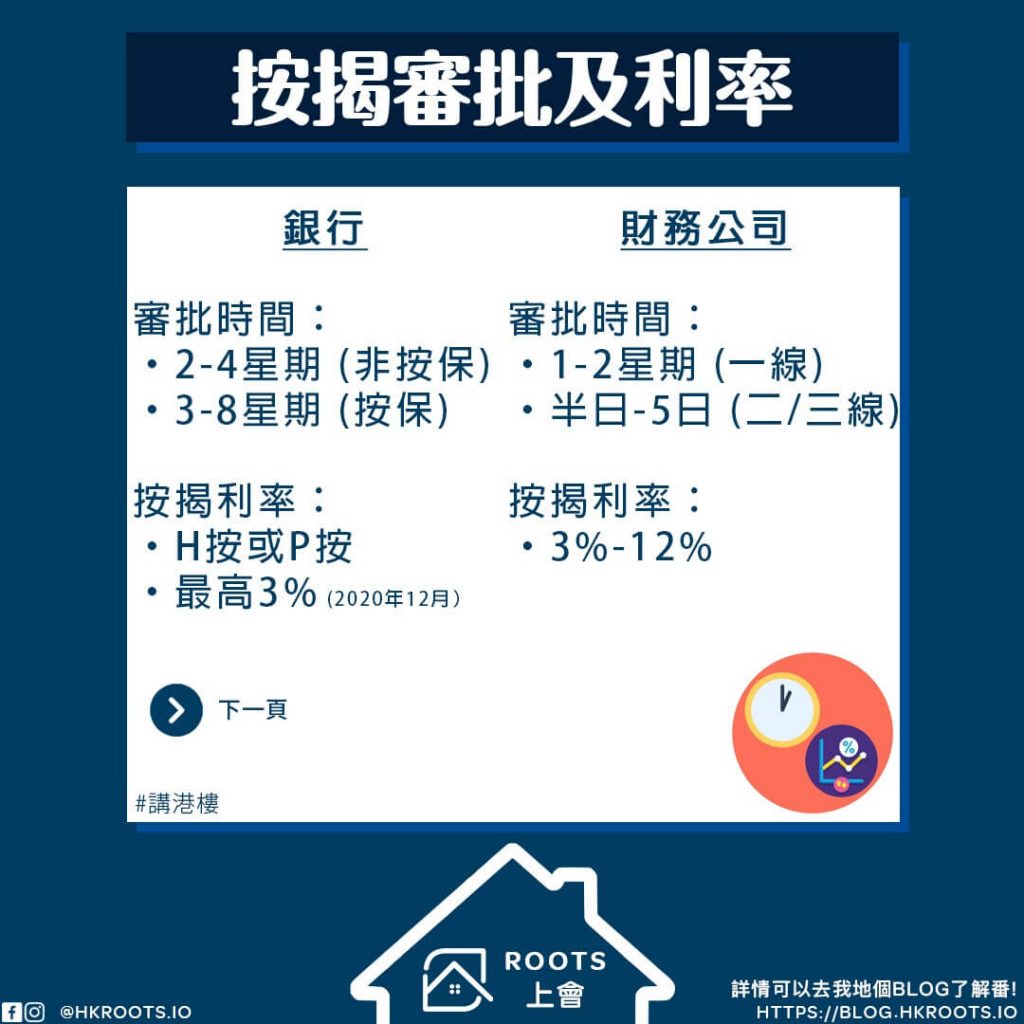

首先,如果想要簡單一句理解銀行和財務公司按揭的分別,最主要就是在於銀行方面一般利息會較財務公司低,相對上借款人還款比較輕鬆。但與此同時,銀行也比較緊張按揭借款人的背景,在審查方面會進行得比較嚴格。倒過來說,財務公司的息口會較高,但對於客人背景審查比較手鬆,即使客人背景可能稍有瑕疵都不會對批核貸款有太大影響。

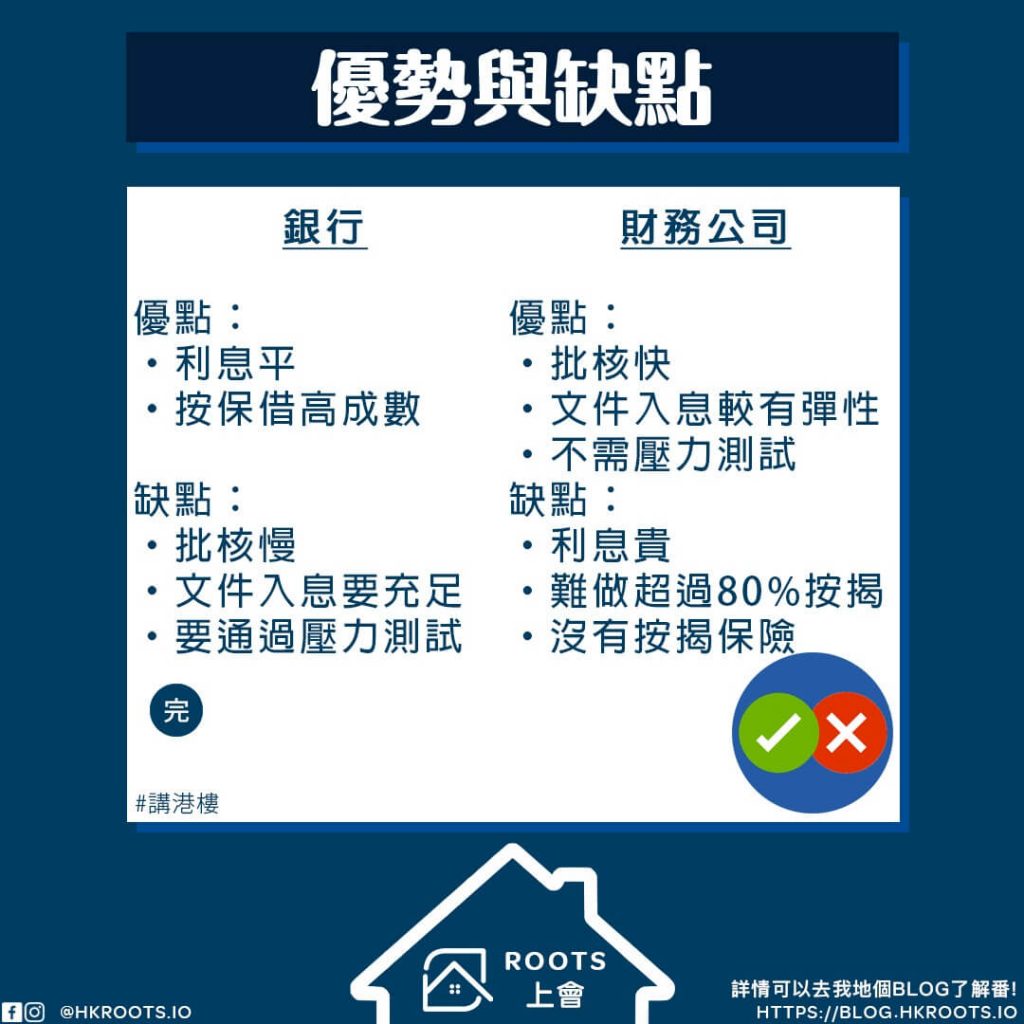

銀行按揭的優勢與缺點

財務公司按揭的優勢與缺點

- 優點:批核快、文件入息要求較有彈性、可不用通過壓力測試、不受金管局監管

- 缺點:利息貴、難以申請超過80%高成數按揭、沒有按揭保險

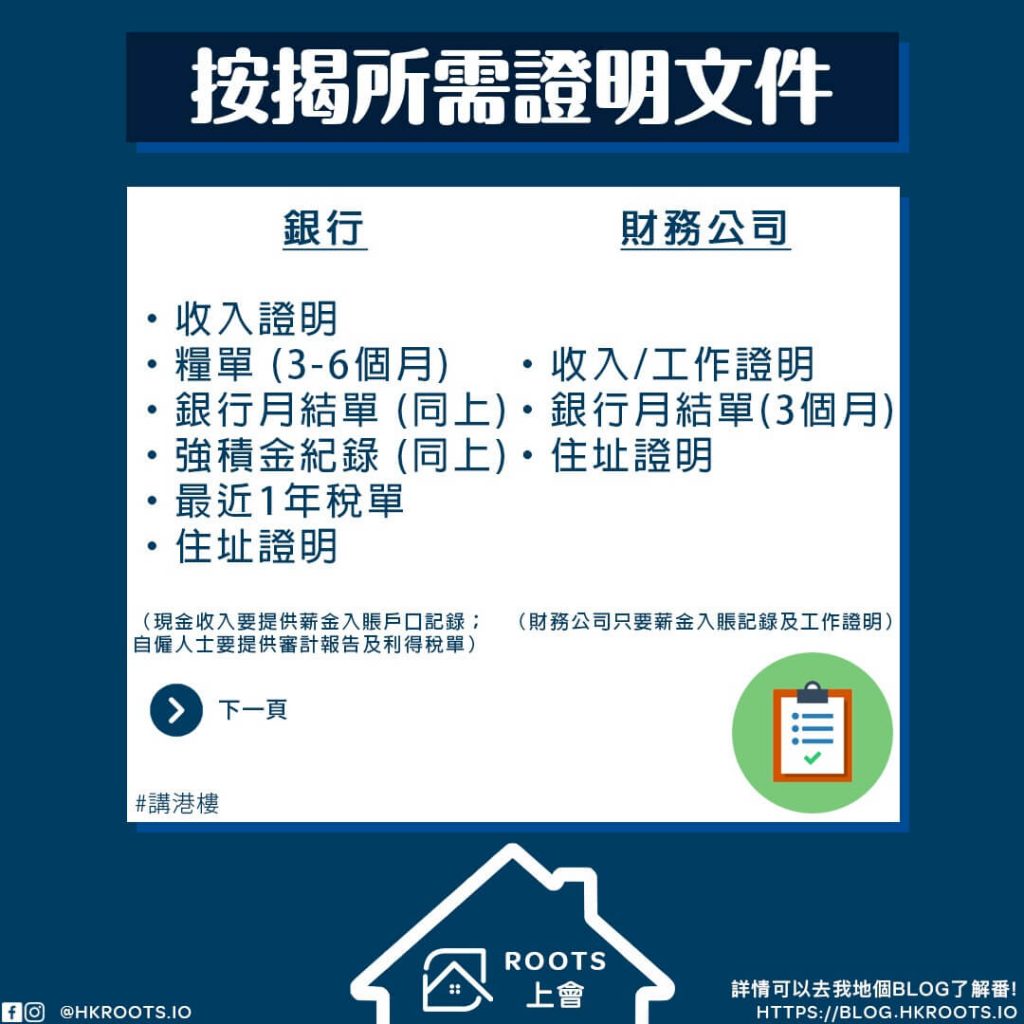

申請銀行按揭與財務公司按揭所需文件

| 銀行按揭所需文件 | 財務公司按揭所需文件 |

| 收入證明 (如僱傭合約) | 收入/工作證明 |

| 最近3-6個月糧單 | 最近3個月銀行月結單 |

| 最近3-6個月銀行月結單(要有出糧記錄) | 住址證明 |

| 最近稅單、強積金紀錄 | |

| 住址證明 |

申請銀行按揭與財務公司按揭所需入息證明文件

| 銀行按揭所需入息證明 | 財務公司按揭所需入息證明 |

| 收入證明 (如僱傭合約) | 薪金入賬記錄 |

| 最近3-6個月銀行月結單(要有出糧記錄) | 工作證明 |

| 最近稅單、強積金紀錄 | |

| 自僱人士需要提供審計報告及利得稅單 | |

| 現金收入人士需要提供現金入賬戶口記錄 |

根據上述列表,明顯看得出銀行要求按揭申請人提供的收入證明較財務公司審批要求嚴謹的多。因此,不少財務公司客人都是現金收入人士。由此可見,不同機構有不同申請文件要求,財務公司對於申請人提供的文件較為彈性。以上乃一般基本所需文件。

{kind=link}