香港年輕一輩視買樓為「終生事業」,而儘管想買樓的年輕人們做盡了各種資料搜集,了解了多少行情也好,當自己要買樓的一刻終於來到時,可能又會變得手足無措,不知應該如何做,又或者因為對於買樓流程不太了解而怕被不良的經紀蒙騙。今次文章,我們就為各位整合了新手買樓的不同步驟。文章不會咬人,如果你自覺做好了資料搜集仍怕被人呃,不妨再看看本篇,當作一個買樓精讀班,清楚整個流程之後再出手入市!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

買樓置業新手懶人包

【首次置業】甚麼是「首次置業」?誰才是首次置業人士?

【買樓開支懶人包】首期、印花稅、經紀佣金、律師費等費用

【買樓流程攻略】新手業主必知中伏位,拆解按揭、買樓程序!

【買樓印花稅】最詳盡首次置業印花稅計算攻略!

【如何驗二手樓】一文和你睇清二手樓驗樓必知項目!

【收樓必讀】買樓入伙流程及各大注意事項清單!

【睇樓攻略】唔想買錯樓?一文睇清睇樓流程注意事項!

【上車攻略】一文睇清一手樓花利弊,睇完就知一手樓好唔好!

【上車攻略】一文睇清二手樓利弊,睇完就知二手樓好唔好!

【放租流程攻略】教你各種放租細節助你避免遇上租霸!

其他買樓必知資訊

【真人故事】買樓申請按揭切忌亂簽文件!隨時影響按揭申請!

【聯名物業】結婚買樓利弊、聯權共有、分權共有你聽過未?

【買樓律師】一文睇清5大秘訣教你點揀最適合的樓宇買賣律師!

【買樓攻略】臨時買賣合約、正式買賣合約是甚麼?

【樓換樓】樓換樓程序及費用一文睇清!

【延伸閱讀】一手樓花置業懶人包

【樓花攻略】了解買入程序、必須注意的事項

【新盤收樓】樓花收樓程序一覽!

【樓花按揭懶人包】睇清一手新盤即供建期利弊及如何影響按揭?

【買樓花】抽一手新盤流程攻略、樓書價單分析及按揭攻略!

【買樓花】抽一手樓不可不知的6大中伏位及注意事項!

香港買樓流程及程序

【有關各流程詳情可以瀏覽連結文章】

- 利用ROOTS上會 A.I. 按揭評估報告做好財務策劃計算可負擔按揭及樓價

- 查閱個人環聯信貸評級

- 計算買樓開支做好買樓預算

- 透過地產代理或搵樓平台物色心儀一手樓或二手樓物業

- 搵 ROOTS上會為心儀單位估價

- 簽署臨時買賣合約、正式買賣合約及繳交訂金

- 透過 ROOTS上會網上申請按揭

- 繳交印花稅

- 購買火險及家居保險

- 驗樓、收樓完成樓宇買賣交易

先做好財務策劃-妥善利用按揭評估報告

先講一句殘酷的話-買樓最緊要有錢。如果你已經有入市的計劃,相信也不會是手揸十萬八萬就妄想可以入市。但首次置業的年輕人們,如果不是有爹地媽咪做靠山,而是要自食其力的話,也可能未必隨時拿得出幾百萬做首期任你揀樓。如果貿貿然走進地產舖問價,隨時被不良經紀sell你買貴樓。要做個精明業主,第一步一定要先清楚了解自己的財政狀況,認識你自己的財務能力可以買得起樓價多少的物業,然後才將貨就價去揀樓。

ROOTS 上會作為市面上唯一的全智能按揭申請服務平台,提供 A.I. 按揭批核評估 功能,只需要簡單輸入你的收入、財政狀況、可負擔首期、物業需要等等的資料,系統就會幫你計算出你最多能夠向銀行借到多少按揭,以及當中每月的供款情況、是否能夠通過壓力測試等等的重要資訊。

這些資訊的重要性,在於能夠助你知道自己的財政收入在樓市的位置,例如你是否能負擔得起市區新樓?還是只可以買到新界二手舊樓?另一方面,你也可以了解到想借按揭時是否真的能夠過壓測?入息供款比例是否符合要求等的問題,可以防止付上了訂金才發現借不足按揭導致撻訂的慘況。

最重要的是,整個A.I. 評估報告及流程完全自助,完全免費,你不用怕計多幾次數會被經紀白眼,或者一計完按揭就被人狂sell樓。整個流程完全屬於你自己買樓前的參考資訊,快捷、方便、安全,強烈建議各位試試!

查閱個人環聯信貸評級

我們曾遇上客人,明明高收入又有穩定工作,但銀行都拒批按揭,後來才發現原來是因為他常常遲還卡數,導致TU grade低,所以令銀行拒批。所以我們建議大家買樓前最好先向環聯查閱個人信貸評級,以免落了訂到申請按揭時才發現有問題。索取 TU 信貸評級報告可以選擇在網上購買或親身到環聯辦事處購買(需網上預約)。一般而言,TU grade是H或以上的話,銀行都有機會可以批出按揭。

想了解更多可參閱此文章:【TU信貸報告指南】甚麼是環聯信貸評級?6招洗底方法

首期以外的買樓成本要一一計清-印花稅、律師費、裝修費、經紀佣金等

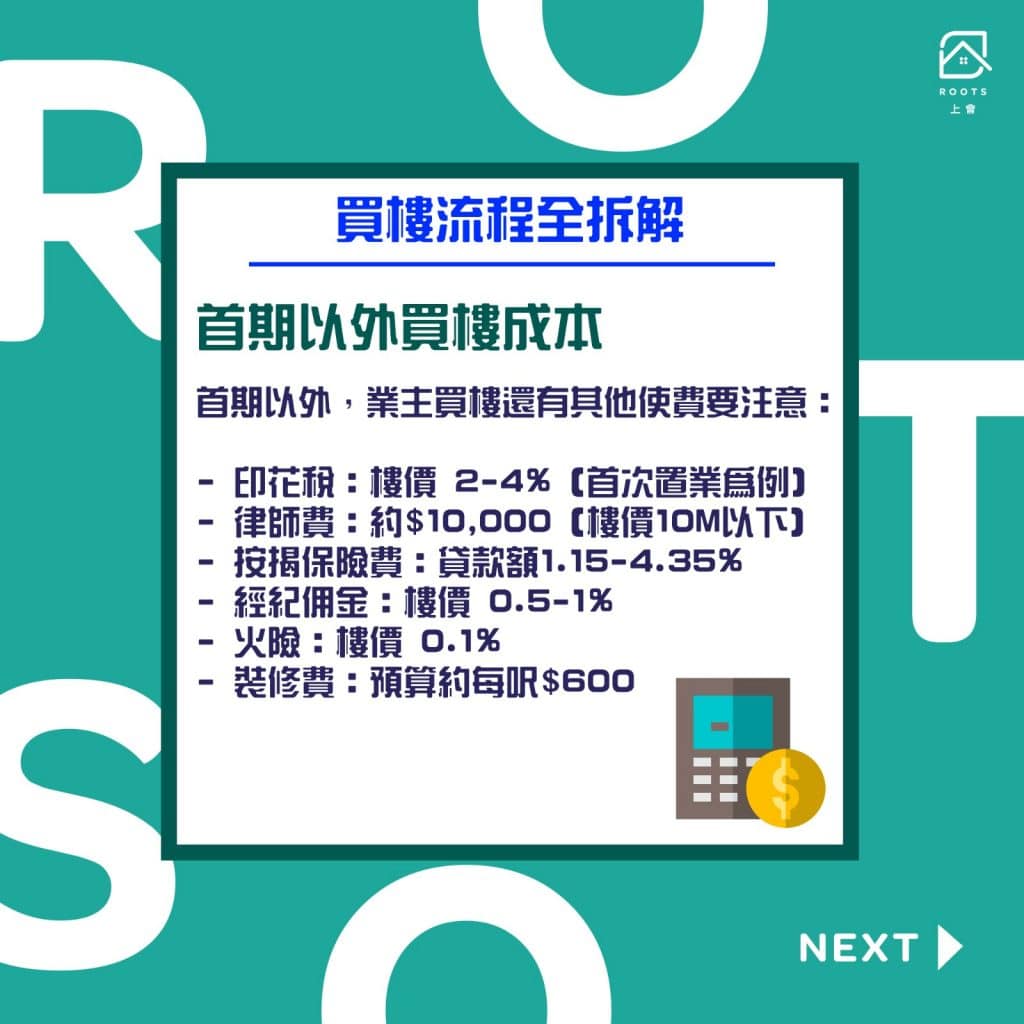

好多人買樓都會覺得最重要的是計首期,有首期過到壓測借到按揭基本上就一天光曬。這種講法話錯又錯唔哂,因為買樓要一次過付的最大筆數確實是首期,但如果你忽視了其他成本而計錯了預算,亦有可能會出事。

首期以外,新手業主買樓還有其他使費要注意。以首次置業為例,業主要付上約樓價 2~4%印花稅,而律師費則是約 $10,000左右(以樓價 $10,000,000以下計算)。申請按揭前,最好先向銀行查詢律師樓是否on list,如果唔on list的話,有機會需要額外支付駁腳律師費(約$4000)。另外,也要留意按揭保險的費用也佔了貸款額的 1.15-4.35%,實際數額會視乎按揭成數和年期而定。經紀佣金方面,行規一向是樓價 1%,如果業主好彩的話可能遇到0.5%佣金都說不定。再來就是火險和裝修費,火險一般是樓價的 0.1%,而裝修費則視乎你想大裝還是細裝,一般新樓都會包裝修,若要自己處理的話預算約是每呎$600。

所以,在有了樓價、按揭、單位大小的概念之後,你就可以進而計算一下其他使費總計大約是多少,在買樓之前好好籌備一下。有關買樓的各種雜費,各位可以參考以下文章:【買樓開支一覽】印花稅、按揭保險、律師費、裝修、火險、經紀佣金你計哂未?計錯數有機會撻訂?!

揀樓睇樓-一手樓二手樓有別

計好使費之後,就可以正式開始揀樓了!可能你會問:不是應該有心水單位之後才籌錢嗎?為何反而是先計好數才睇樓?因為正如上面所說,買樓雜費某程度上會因為樓價、物業大小、按揭等等而有所影響,與其直接去睇 dream house 最後計完數才發現買不起,不如先計好手上彈藥再將貨就價,揀一些符合預算的單位。

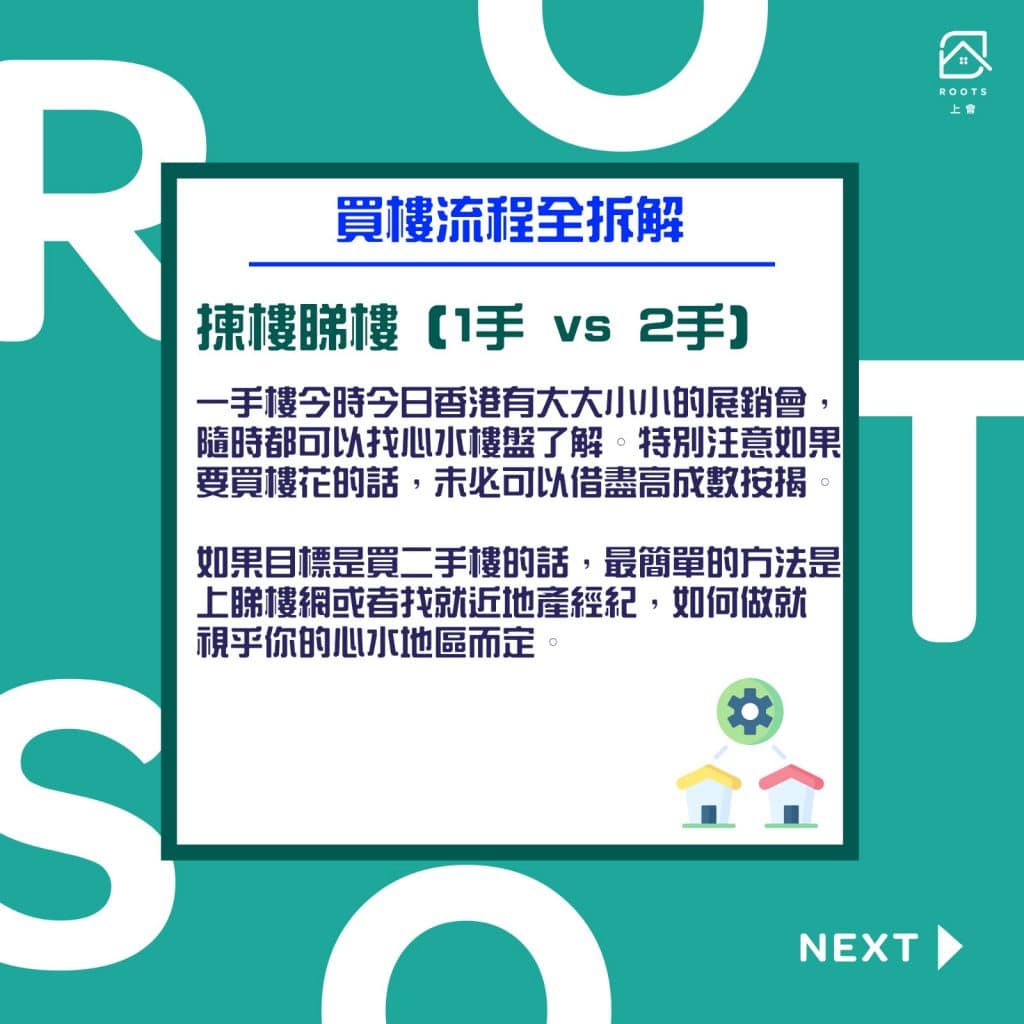

揀樓時,其中一個最重要元素在於一手樓和二手樓之別。買一手樓的話,今時今日香港有大大小小的展銷會,隨時都可以找心水樓盤了解。特別注意如果你要買樓花的話,未必可以借盡高成數按揭。而如果目標是買二手樓的話,最簡單的方法是上睇樓網或者找就近地產經紀,如何做就視乎你的心水地區而定。

無論是一手樓還是二手樓,在處理買樓文件時都有必需注意的地方,例如是買樓的臨時買賣合約、正式買賣合約、按揭契、樓契等。而如果你是買二手樓的話,有額外兩份文件需要留意,分別是按揭轉介表及睇樓紙。按揭轉介表由經紀供買家填寫,作用是買家向銀行表示該為地產代理是本次按揭申請的轉介人,而成功申請按揭的話,即使該為地產經紀沒有提供任何服務,都會獲得轉介佣金。而第二份是「睇樓紙」,當買家經由某地產代理睇樓之後,在指定時段內無論向哪位經紀買入單位,佣金都會歸睇樓紙所示的經紀所有。如果到最後簽了兩張睇樓紙就有機會要俾兩份佣金。

所以在簽文件時必須看清楚文件是甚麼,條款有沒有對買家不利的細節。假如真的簽了文件,就算買家最後想找其他人幫忙,都未必能夠無視具有法律效力的合約,而不良經紀更不會在意買家是否能夠成功借到按揭買到樓,隨時收到佣金就調頭走,買家亦投訴無門。ROOTS上會早前有客人因錯簽文件而造成損失,各位可以參考以下故事引以為誡:【真人故事】買樓申請按揭切忌亂簽文件!隨時連按揭都趕唔切申請!

另外,如果買家心儀的單位是業主自行放盤而非透過地產代理放盤的話,買家必須要留意以下幾個要點:

進行土地查冊

土地註冊處的土地查冊可以展示出單位放盤人是否業主本人及業主人數。而作為買家應該確保放盤人是物業的業主而非業主授權的第三方。雖然賣家是可以合法地透過簽署授權書授權第三方代為處理賣盤事宜,但是當中牽涉的法律風險偏高,不值得買家承擔。

查閱單位實用面積

坊間現時有實用面積及建築面積兩個面積計算方法,一般住宅必須用實用面積計算。買家可以自行到物業資訊網搜尋更多關於心儀單位的實用面積、樓齡及土地用途確保業主提供的資料無誤。

向業主立案法團查詢

買家可以向業主立案法團查詢單位最近是否有問題出現過,包括欠交管理費或漏水等問題。另外買家可以向法團查詢如果物業出現問題需要維修的話,會由那一方負責。買家應該查清楚所有隱藏問題避免將來要交付冤枉錢。

搵 ROOTS上會為心儀單位估價

客人可以透過銀行職員、按揭經紀、測量師行等渠道獲取物業估價。最方便一定是向按揭經紀查詢因為他們可以一次過為客戶獲取不同銀行的估價。客人直接向測量師行獲取估價報告的話有機會需要支付費用。

同時,匯豐、中銀、恆生及東亞按揭銀行有提供網上免費物業估價。要留意網上估價通常適用於大型住宅屋苑。小型單棟住宅、唐樓、村屋、寫字樓、工廈等其他的物業種類就未必能夠可以於網上獲得估價。

正式開始交易-簽訂臨時買賣合約及正式買賣合約

計好數、揀好樓,下一步就是開始進入正式的交易流程。上面有簡單講過買樓涉及的不同文件,以下部分就為各位更詳細解釋。

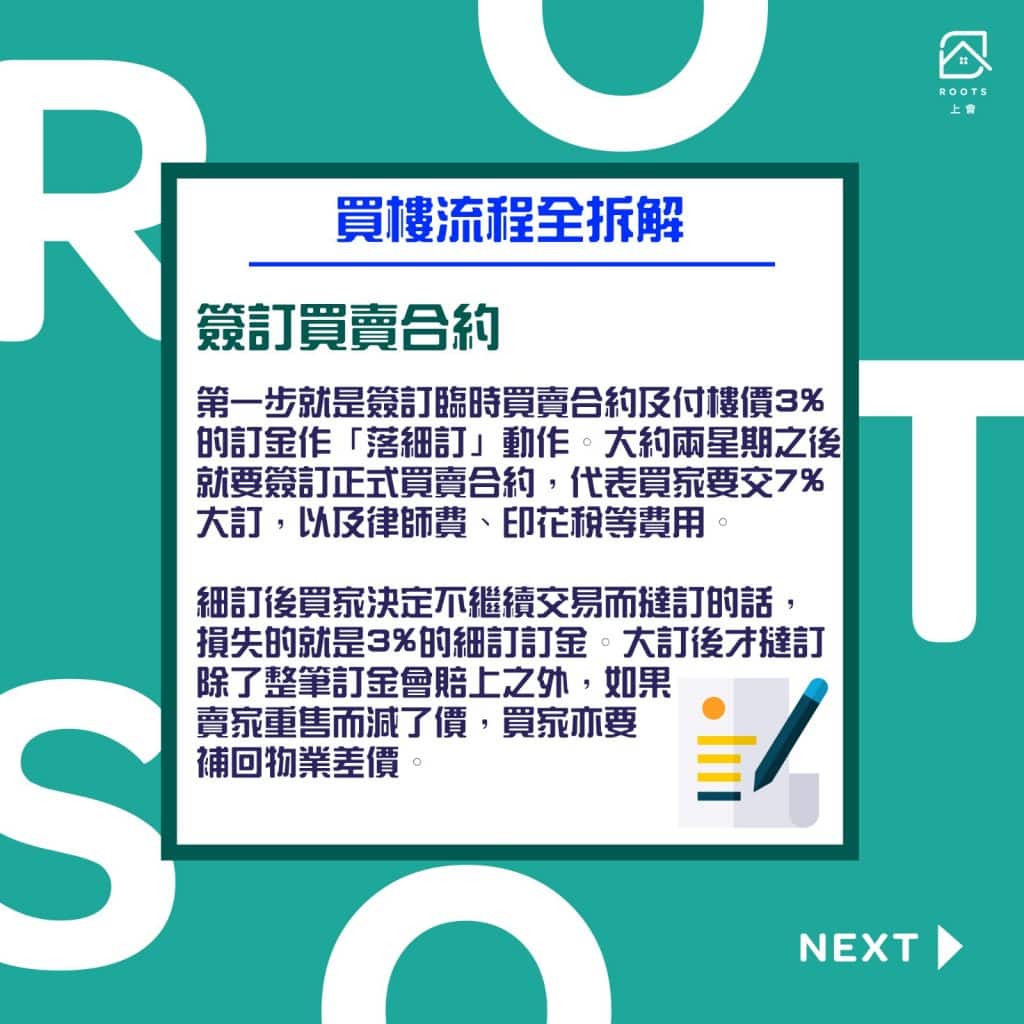

首先,交易的第一步就是簽訂臨時買賣合約及交細訂。當買賣雙方同意好價錢及其他明細之後,就可以簽訂臨時買賣合約及付上樓價 3% 的訂金作「落訂」動作。臨時買賣合約上會列明不少細節,例如何時要簽訂正式買賣合約、何時要付「大訂」、何時正式成交、交易的經紀是誰、經紀佣金等資料都會寫得一清二楚。按此參考臨時買賣合約範本。

簽完臨時買賣合約之後的大約兩星期就輪到正式買賣合約。簽訂正式買賣合約亦代表買家要交7%大訂,以及律師費、印花稅等等的雜項費用。在這裡要特別注意,雖然有很多人都好興奮買得到樓,但實際上最終不少買家也可能因為不同原因要結束交易,俗稱撻訂。

在一般情況下,付了細訂之後買家決定不繼續交易而撻訂的話,損失的就是3%的細訂訂金。而如果付了大訂之後才決定撻訂的話,除了整筆訂金會賠上之外,如果賣家收回物業再重售而減了價的話,買家亦要補回當中的物業差價。所以,就算是要撻訂,也盡量選擇在付細訂後大訂前,以減少自己的損失。

樓宇買賣需要簽署什麼文件?

除了一般的臨時買賣合約或正式買賣合約,買家需要透過律師樓簽署其他文件:

- 銀行按揭批核信 Offer Letter(如需按揭)

- 按揭契(如需按揭)

- 樓契

- 其他第三方、地產代理文件都不是必須簽署

物業買家需要簽署地產代理按揭轉介表嗎?

所謂的按揭轉介表,是一份由地產經紀或按揭經紀給客人簽署的表格,表格將確認按揭申請的個案由指定代理所轉介,假如客人向某銀行申請按揭,經紀最終就會獲得轉介佣金。然而,假如你在買樓時簽好了表格,而當中有按揭轉介表,代表著之後若你自行向銀行申請按揭,當初那位經紀就算甚麼都不做,都可以坐收佣金,正是因為這張表格。

地產代理普遍都會要求客人在簽臨時買賣合約同時簽署這份按揭轉介表,而在一般情況下如果地產代理有提供按揭轉介服務,簽署按揭轉介表是理所當然的。可是,如果地產代理沒有提供任何按揭轉介服務,便希望可以坐享其成等收銀行佣金,這個做法有機會影響買家申請按揭最終撻訂收場。ROOTS上會奉勸各位買家務必看清楚簽署的文件,如果地產代理沒有提供額外按揭服務就不要簽署無關聯的文件。簽署之後就算買家向其他按揭轉介尋求服務都未必幫得上忙。

處理按揭事宜-ROOTS 上會全程協助

上文講到簽署臨約及正式買賣合約的事宜,而其實在簽了臨時買賣合約和未簽正式買賣合約之間的時間,各位就要處理好按揭申請的事,而這裡亦是 ROOTS 上會可以為你提供全面協助的地方。

上面有提及到,一些地產經紀或地產商在你買樓時可能會「側側膊」攝一張按揭轉介申請給買家簽。如果買家一不留神就簽好了,即使他們不提供任何服務都可以取得你申請按揭的轉介佣金。你可能會覺得,反正都要處理按揭的話,讓他們賺錢有何不妥?如果你熟知申請按揭流程,又不用任何人協助,又夠大方不怕俾輕鬆錢別人賺就當然沒問題,但ROOTS 上會認識不少物業買家有相熟朋友做按揭經紀,本打算可以透過朋友取得更好的按揭優惠,但一簽訂了按揭轉介表就無彎轉,只可以透過可能完全不提供任何協助的經紀去申請,或者面對緊逼的時間線再去挺而走險先退回第一個按揭申請,再次找相熟經紀處理按揭申請事宜,隨時要面對來不及申請的困局。

至於找 ROOTS 上會申請又有何分別呢?ROOTS 上會為你提供一份簡單的按揭申請表,可以讓你一表遞交到幾間不同的銀行處理按揭申請,一次過比較不同銀行的優惠並選擇心水計劃,務求格到最抵價。另外,配合先前在 ROOTS 上會做過的A.I. 按揭評估報告,如果你的結果顯示並不適合買樓入市的話,我們也會有相關建議供你參考,所以如果透過 ROOTS 上會申請按揭的話,批核機會也相當高。

而最重要的,當然是 ROOTS 上會會有專員全程配合買家處理按揭申請,排解各種文件上的疑難,協助處理銀行方面溝通等。為何ROOTS上會的按揭申請服務比起市面上的地產經紀更可靠?因為經紀代理們日里萬機,忙於賣樓而可能忽略了提供按揭申請協助的一費,而ROOTS上會的主要業務,正是為你處理按揭申請。

繳交印花稅

首次置業買家需要繳付第二標準稅率的從價印花稅及購買火險。

購買火險及家居保險

火險為投保人士保障樓宇結構因意外(如火警、水浸、颱風等)而導致之損失。樓宇結構包含牆身、天花板、地板、喉管、門窗等。若物業需要抵押給銀行承做按揭,銀行必定會要求業主購買火險,因為銀行要保障自己萬一火災或意外發生時會有足夠賠償。值得留意的是,屋內財務損失並不在火險保障範圍之內。火險保費一般為貸款額的0.1%-0.15%。

家居保險可以為投保人士保障家居財物、金錢、古董、名錶、家具、電器、裝修等因意外(如火災、颱風、爆炸、水浸、盜竊等)而導致之損失。投保人更可為不同價值的財物投保不同保額的保險計劃,以確保獲得全面保障。坊間亦有保險公司將火險包涵在家居保裡,方便投保人士購買!

完成交易過程及驗樓收樓

簽好大訂、交好律師費、印花稅之後,順利的話兩至三星期就可以獲得銀行批按揭。銀行一般會向你查詢代為處理今次交易的律師樓是誰,然後直接和銀行處理按揭契、樓契。處理好後,律師樓及銀行都會約你見面簽署文件。直到成交日前大約一星期,買家需要去驗樓,完成全部手續之後,一齊驗妥後並得到買家允許後,律師樓便會收到銀行批出的貸款,並由律師樓代為將款項交給賣家,以完成整個買賣流程。完成到這一步的話,恭喜你正式成為業主!

在此也特別介紹一下驗樓的流程。收樓時有所謂的「現況交收」標準,即是指單位內你眼見沒有入牆、沒有內嵌的所有傢俬、電器都會被移走,而一些內建的例如地櫃、入牆櫃等則會原封不動交樓。

雖然情況比較少見,但如果買二手樓時,遇上一些不良賣家,刻意在交樓前破壞自己的單位,以不符合標準的狀態交收的話,買家也有權暫停整個交易並請律師協助。

如果是買一手樓的話,買家通常都會收到一份交樓標準的清單,當中會提及到不同電器及裝修的狀態,買家可以「照單執藥」逐項核對檢查,特別要看看是否所有電器都正常操作,有沒有漏水、牆身崩壞等等的情況出現。如果一切正常的話,買家就可以正式簽收單位攞鎖匙,正式成為業主!

不知不覺文章就寫了三千多字,亦證明了買樓的過程可以很長很複雜,各位在任何一個細節位稍一不留神都可以釀成大錯。希望本文可以幫到各位准業主在買樓路上更順利,祝各位出入平安!如果有任何問題,歡迎和ROOTS上會聯絡,讓我們進一步為你提供協助!

{kind=link}