買樓想收租?出租物業有多個要注意的伏位同技巧,按揭最多做到5成,甚至4成。想用租金當入息計算?原來會打折扣?!銀行對自住物業與放租物業標準大不同,想買樓賺取穩定租金回報前,一定要計好條數,以防誤中地雷,大失預算!今日,ROOTS上會就同你熟讀出租物業FAQ!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

出租單位最多可以做幾多成按揭?

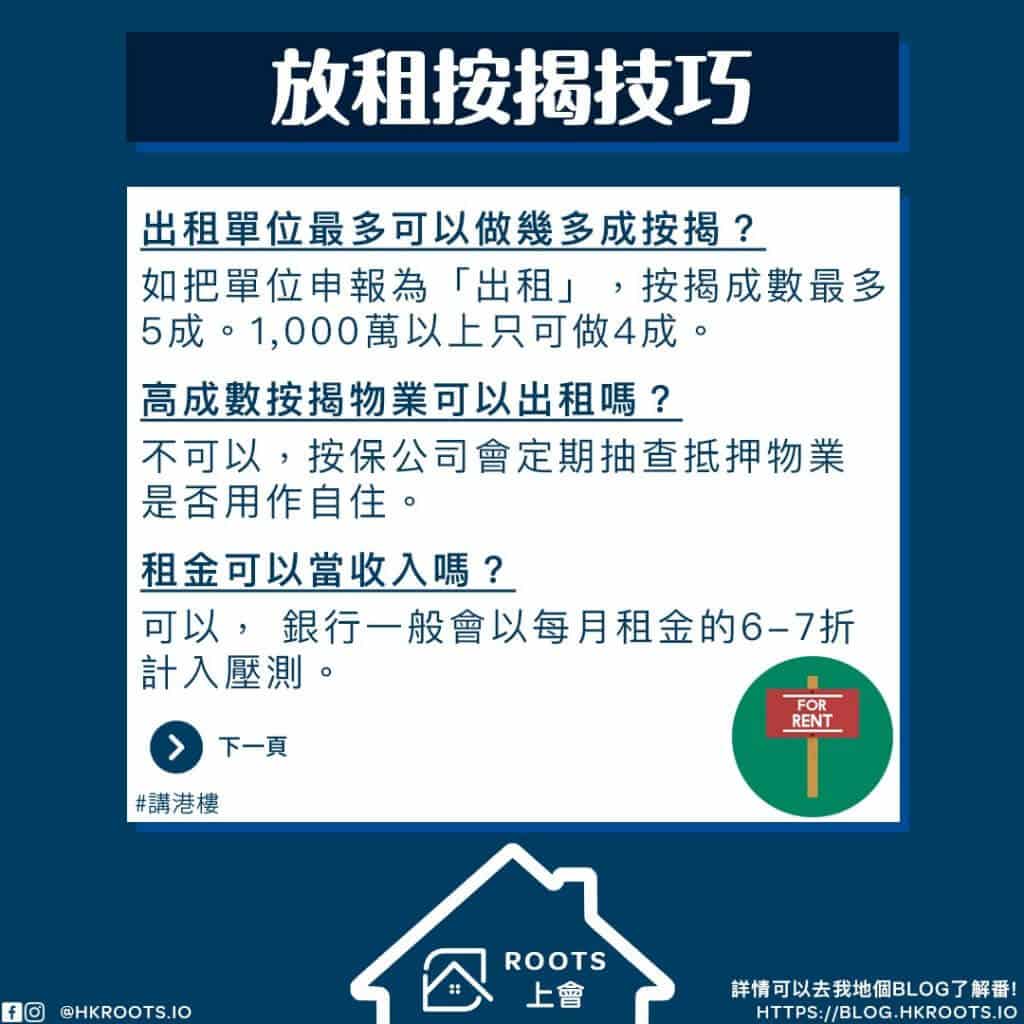

大部分香港人買樓的時候第一件事都會想可以向銀行借幾多成按揭。有留意開樓市或者新聞的讀者可能都清楚了解銀行一般首次置業人士最多借90%按揭,如果是綠表居屋買家更可以借95%按揭。可是,如果讀者購入的物業單位是打算用作「出租」或「放租」用途,而申請按揭時申報單位並非用作自住用途的話,按揭成數一般最多只能夠借5成。

高成數按揭物業可以出租嗎?

任何借超過70%按揭都被視為高成數按揭。要借高成數按揭就需要繳交按揭保費給按保公司。但是所有借高成數按揭的物業都必須要符合一個條件,就是單位必須用作自住用途。換言之,現時已經承造高成數按揭的物業是不可以放租的。反之,按保公司不允許向現時或即將出租物業提供高成數按揭。如果業主先自住(為申請高成數按揭),後放租而被按揭保險公司(HKMC/QBE)發現,有機會被要求即時清還按揭貸款,俗稱call loan。按揭保險公司會定期抽查抵押物業是否用作自住。若業主要為高成數按揭單位放租,需要抬錢減低按揭成數至物業樓價5成。

放租得來的租金可以當收入嗎?

申請按揭時候銀行一般都會先看申請人的收入能否通過壓力測試。除了一般的工作收入可以用作計算壓力測試,買家亦可以利用租金收入用作計算通過按揭壓力測試的供款與入息比率。只要有租約,租金可當作入息計算。不過,計算前,銀行一般會以「每月租金」的6-7折計入壓力測試。

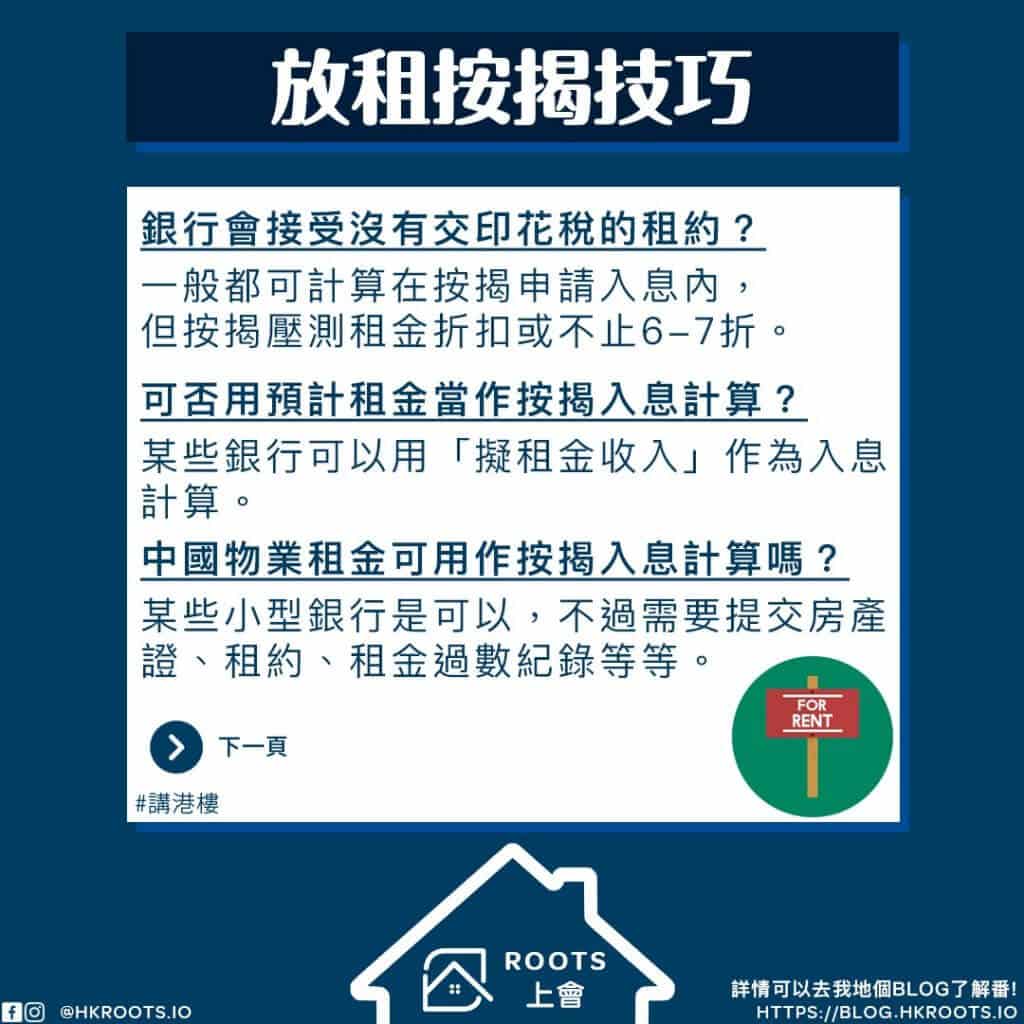

銀行會接受沒有交印花稅的租約?(沒有打釐印)

一般租約都是需要打釐印(交印花稅),這個動作能夠同時保障業主及租客雙方的。不過ROOTS上會不時遇見業主不為租約交印花稅。根據過往經驗,就算租約沒有打釐印,有銀行願意接納租金收入。換言之,一般租金收入有無打釐印都好,都可計算在按揭申請入息內。不過要留意,由於沒有為租約繳交印花稅,在用租金收入計算按揭壓力測試的時候的折扣可能不止6-7折,筆者曾經見過銀行用5折計算,非常不划算。所以如果業主打算為放租物業申請按揭,而又需要動用租金收入作入息證明,最好先為租約打釐印。ROOTS上會奉勸各位業主為租約打釐印,除了可以保障自己,萬一遇上租霸都可以憑著租約採取相應法律行動。

可否用預計租金當作按揭入息計算?

擬租金收入意思正在申請按揭單位現時尚未租出,但是銀行會估算租金收入用作入息計算。根據經驗,某些銀行是可以用擬租金收入作為入息計算。對於需要租金通過壓力測試的業主,這個擬租金收入是非常有用,因銀行可以預計你的物業將收到的租金,並用作收入計算壓力測試。就算暫時沒有租金收入,銀行都可以為單位承造按揭。

中國內地的物業租金可用作按揭入息計算嗎?

對於用海外收入申請按揭購入香港物業,銀行一般比較保守,更何況是用中國內地物業的租金作收入計算。換言之,如果要用中國內地的物業租金向大型本地銀行申請按揭會相對較難。不過某些小型銀行是願意接受中國內地的物業租金,不過需要提交房產證、租約、租金過數紀錄等等。

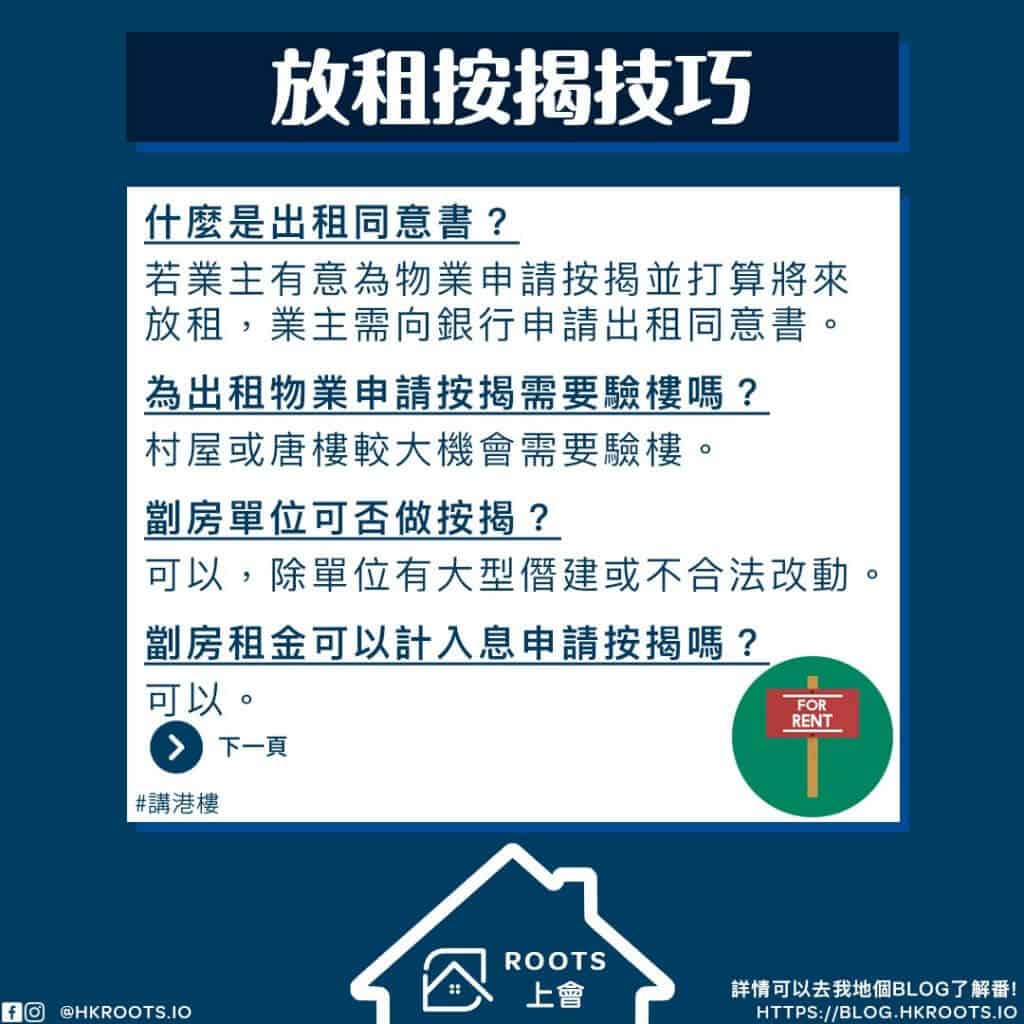

為出租物業申請按揭需要驗樓嗎?

一般來講,申請按揭比較少機會需要驗樓,除非單位樓齡較舊,或者銀行有理由懷疑單位有大型改動或僭建行為。若單位的土地查冊有顯示法庭命令,銀行亦有機會委派測量師行驗樓。除此之外,一般村屋或唐樓較大機會需要驗樓。即使物業有租客,銀行都有機會檢驗單位周邊環境。

劏房單位可否做按揭?

劏房單位照理是可以承造按揭,不過不是每一間銀行都會願意承造。若單位有大型僭建或不合法改動,銀行有很大機會拒批。

劏房租金可以計入息申請按揭嗎?

只要銀行接納劏房單位作為抵押品,就可以將該租金納入為入息計算壓測。

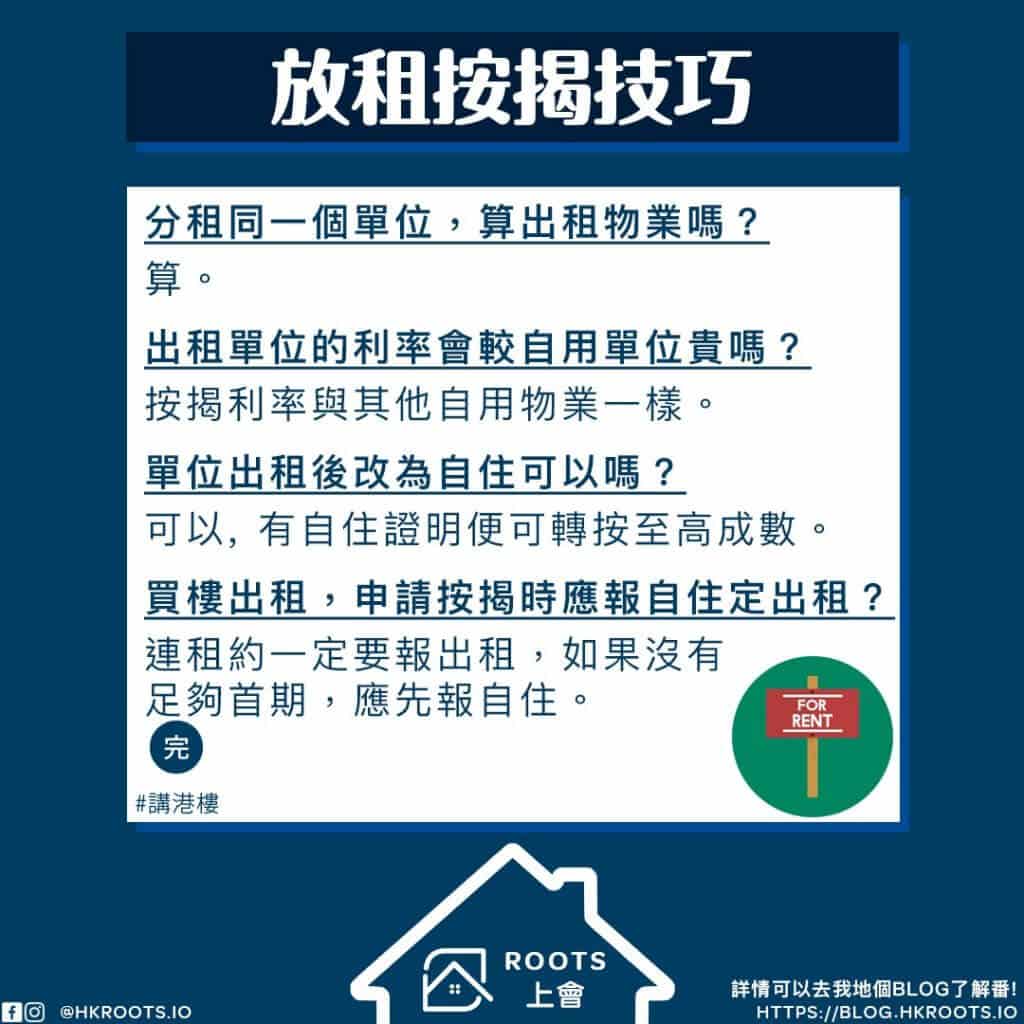

分租同一個單位,算出租物業嗎?

任何類型的放租,不論是全個單位放租給租客用,或者只是分租都算是出租物業。在這個情況,銀行為按揭申請作出批核時,按揭成數有機會會根據出租物業準則來釐定。

出租單位的利率會較自用單位貴嗎?

只要申請按揭時,申報物業擬作出租,利率與其他自用物業按揭一樣。想知道現時銀行提供最優惠的利率可以參考按揭利率及回贈一文。不過,如果單位由自住改為出租,而沒有預先知會銀行,銀行有機會提升利率或者call loan。過往,筆者有見過銀行發現因單位由自住改為劏房出租最後將利率提升至9%。

單位出租後改為自住可以嗎?

雖然將自住單位改為出租有比較多顧慮,但是將出租單位改為自住用途就直接得多。出租單位是可以改為自住單位。業主只需要向銀行提供自住證明,便可將單位用途更改而且可以申請轉按至高成數按揭。

剛買樓,打算出租,申請按揭時應報自住定出租?

連租約買樓就一定要報出租。在非高成數按揭底下報自住最多可借70%,報出租最多借50%。決定應取決於首期,如果有足夠首期就可以報出租。如果沒有足夠首期,應先報自住,待有錢補回差價後,就可減低按揭成數至50%,再為單位改回出租用途。不過要留意,如果在罰息期內補回差價有機會需要繳交額外費用。

放租物業可以申請高成數按揭嗎?

根據金管局的高成數按揭指引中規定,凡借高成數按揭的業主均必須要自住於物業內,而不能夠出租。

按揭保險公司會抽樣檢查物業用途或使用狀況嗎?

按揭保險公司在批出按揭之後會抽查物業是否自住,假如業主在收到按揭保險公司的信件之後,能夠提供有關自住的證明文件並作出聲明,確認單位是自住的話,就可以通過抽查。過去,有消息指出曾經有業主試圖隱瞞出租單位事實被按揭保險公司發現,最後被廉政公署起訴。

如果按揭保險公司發現按揭單位用作出租用途會有什麼後果?

你可以做的最簡單就是老實地向按揭保險公司申報自己的物業正在出租。這樣做的話,按揭保險公司就會要求你補償按揭借款的差額。例如,在高成數按揭之下你借了8成按揭,但申報物業出租後實際你最多只可借5成,當中的3成差價就是你要清還的部分。不過正如上述所講,有消息指出曾經有業主試圖隱瞞出租單位事實被按揭保險公司發現,最後被廉政公署起訴。因此ROOTS上會建議各位業主避免隱瞞按揭保險公司。

出租樓和自住借按揭兩者可以好複雜,特別建議各位準業主們切忌一廂情願,抱著「先買樓借盡按揭再出租」的心態入市,以免得不償失!如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}