買樓借按揭並不單只是業主的事,做按揭時要分清楚按揭借款人及擔保人,兩者對你的買樓計劃可能會有好大影響。今次文章為各位簡單介紹一下按揭擔保人的角色和重要性,讓各位借按揭時有更清楚的了解。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

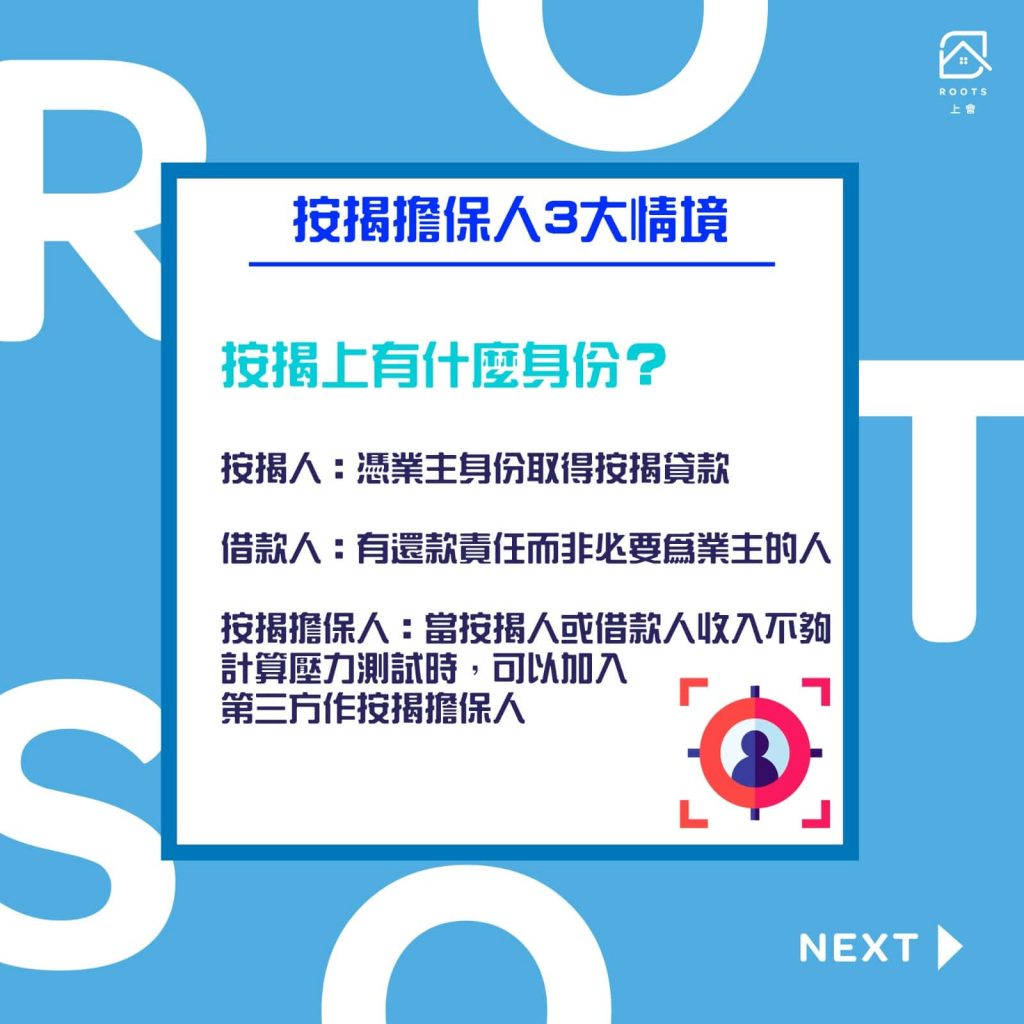

甚麼是按揭擔保人?(按揭上有什麼身份?)

在買樓借按揭的時候,通常都會出現按揭人、供款人、按揭擔保人三個主要角色,ROOTS 上會早前曾經介紹過三個角色的不同作用,可以參考下面解釋:

按揭人

憑業主的身份取得按揭貸款為按揭人(可為單人/聯名按揭)。值得留意,現時大部分銀行要求業主(按揭人)同時以借款人身份申請按揭。

例子1:何生與何太打算買入物業A作結婚後自住之用,如果買賣合約上只由何生簽署,按揭人會是何生一人,何太可以作為按揭擔保人;如果買賣合約上由何生及何太共同簽署,按揭人將會是何生何太聯名申請。

借款人

有責任還按揭貸款的人(而並非必要為業主)。要留意的是,現時大部分銀行要求按揭人同時要簽為借款人。因此,按揭人大機會要成為借款人,而借款人則未必是業主或按揭人。換句話講,大部分業主新做按揭都必須背上按揭貸款的責任。

例子2:已退休的陳生與陳太聯名持有物業B並希望利用物業B套現資金幫助兒子周轉生意。因只有兒子能夠證明有穩定收入,貸款將會有陳生與陳太作為按揭人和兒子作為借款人。兒子應負責每月供款,陳生陳太並沒有償還貸款的責任。(與此同時,例子2有機會變成陳生陳太及兒子均變成借款人,同時背上按揭貸款的責任)

按揭擔保人

當按揭人或借款人收入不夠計算壓力測試時可以加入第三方作按揭擔保人(若借款人未能履行貸款精神準時還款,擔保人必須背負該合約責任)。

例子3:黃先生打算購入物業C作為自己首次置業的投資,價值500萬。只有150萬作為首期的他需要貸款350萬,但因為自己月入2.2萬不夠通過壓力測試,需要加上哥哥月入2萬作擔保人方可達標。在這個例子,黃先生會是按揭人和借款人,哥哥則為按揭擔保人。

當各位理解按揭擔保人的角色以及運作之後,下一步就可以來看看一些特別的情況,如果你都遇上相同狀況的話,能否獲得按揭批核?如無法獲批,又有沒有其他轉彎的餘地?

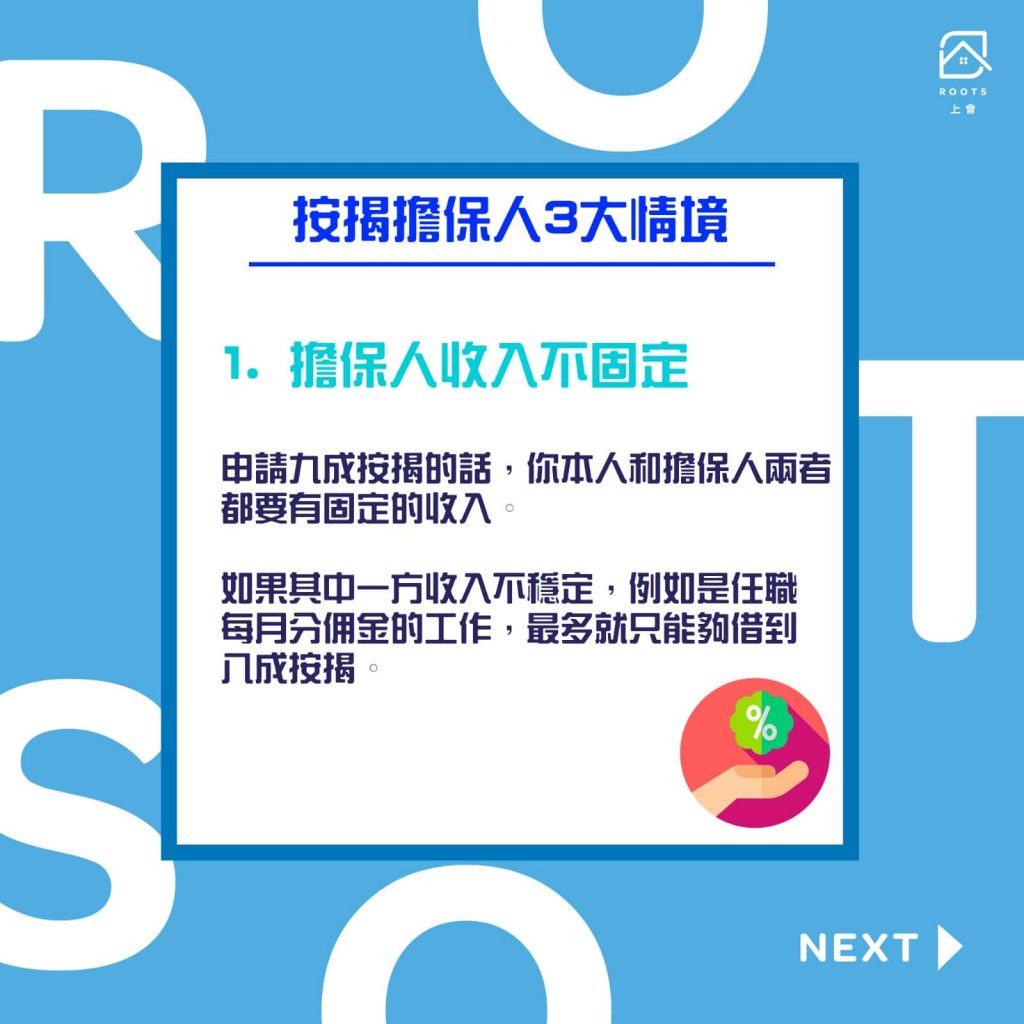

情境一:假如按揭擔保人收入不固定

如上所述,如果壓力測試未能輕鬆通過,有些業主可能會選擇多加一位按揭擔保人。特別是想借高成數按揭的朋友,基本上十居其九都會加按揭擔保人,借助別人的收入提升過壓測的機會。

不過,如果你希望申請九成按揭的話,你本人和按揭擔保人兩者都要有穩定的收入。如果其中一方收入不穩定,例如是任職每月分佣金的工作,最多就只能夠借到八成按揭。

另外,有些人可能在正職工作收取底薪以外有一些佣金收入,都有機會令收入變成「非固定」。你可以在申請按揭時只選擇以穩定收入的部分去計算壓力測試,例如正職每月收入二人總和 $50,000 ,額外有 $5,000 ~$7,000 不等的佣金,你可只利用 $50,000 去計壓測。而如果要包括佣金的部份去計,銀行就有可能只能批到八成按揭。

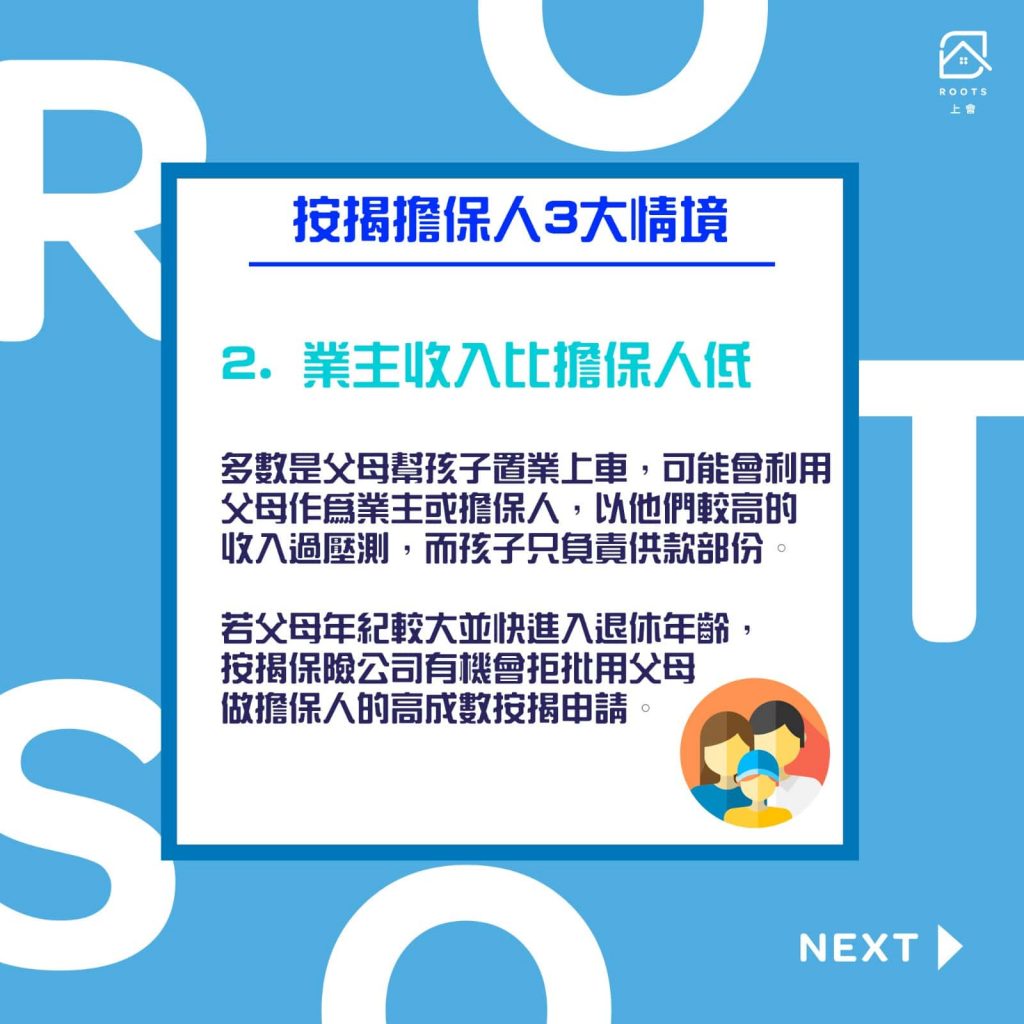

情境二:假如業主收入比按揭擔保人低

第二個情況,是假如業主收入比起按揭擔保人低,而只以業主的收入是無法承擔供款,要加上按揭擔保人的收入才能供款,銀行也同樣有機會不批核高成數按揭。

例如,業主收入 $10,000,按揭擔保人收入 $20,000, $10,000 不足夠過壓力測試, $30,000 (二人總和)卻能夠過的話,銀行有機會因為業主的收入未能承受每個月的供款而不批核高成數按揭。在這種情況之下,我們建議反過來,原本的業主和按揭擔保人角色對調,以較高入息的人作為業主,而較低的人作按揭擔保人,能通過壓力測試,銀行批核高成數按揭的機會就較大。

這種情況多數是發生於家庭買樓的情況。通常一家人當中,父母收入都會比起孩子高,如果想幫孩子置業上車,以孩子的收入未必過到壓力測試。此時,家庭就可能會利用父母作為擔保人,以他們較高的收入過壓測,而孩子只負責供款部份。唯獨這個情況要小心,若父母年紀較大並快進入退休年齡,按揭保險公司有機會拒批用父母做擔保人的高成數按揭申請。就算成功獲批,按揭年期相對較短,一般比較難做足30年按揭。

而假如情況變為兩夫婦想買樓,但二人收入不相同,即使是業主本人收入未能過壓力測試,要加上按揭擔保人才能通過,由於二人收入穩定,以及年齡關係,也未必會受到很大影響。

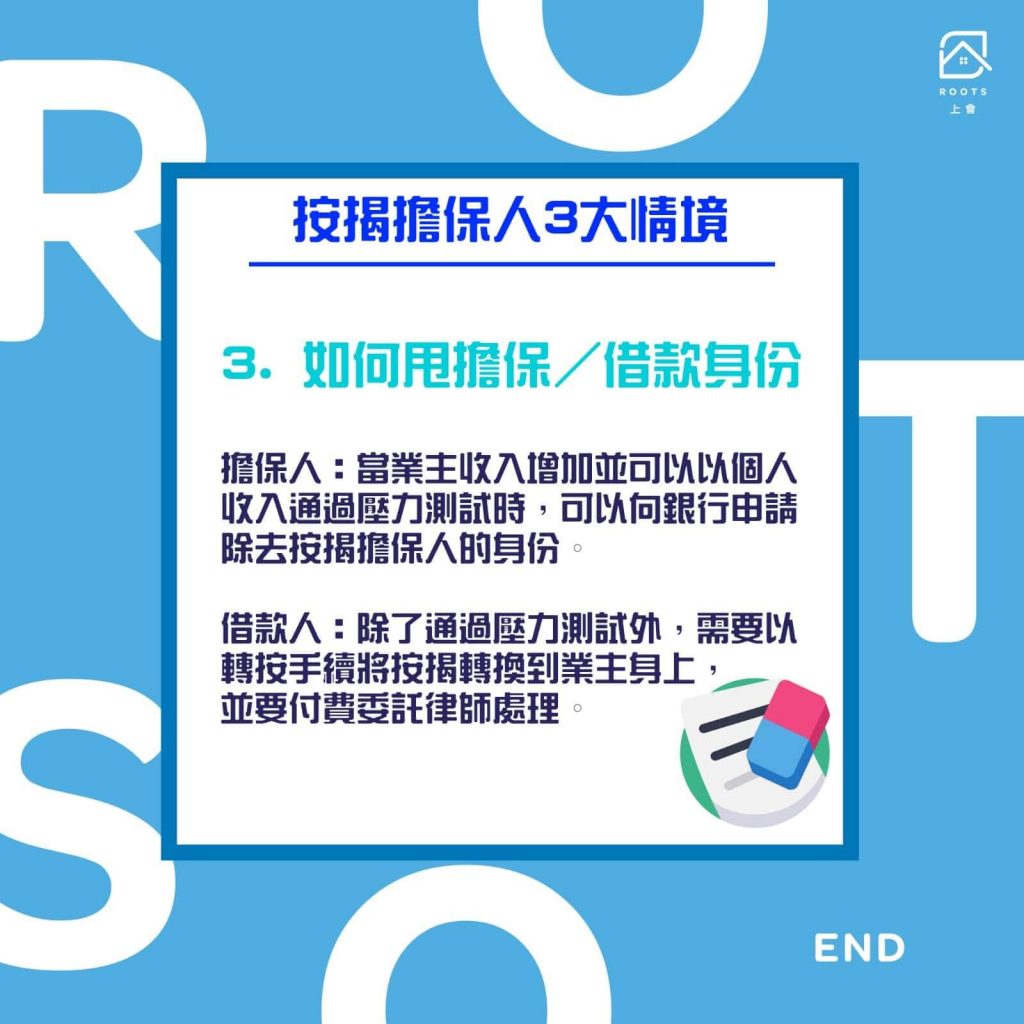

情境三:供款人和按揭擔保人如何甩掉身份?

首先,在明白到借款人、按揭人的身份有異的前提之下,心水清的讀者可能會問到一個問題:如果我想除去供款人或按揭擔保人的身份可以如何做?

除去按揭擔保人的身份是比較常見的情況,所以做法也相對較簡單。假如情況是,A先生是按揭人(即業主)及供款人(有償還貸款責任),而B先生是按揭擔保人(因A先生的收入未能通過壓力測試而以其收入「補位」,並在A先生無法還款時代其還款),當A先生收入增加,並可以以個人收入通過壓力測試時,可以向銀行申請除去按揭擔保人的身份。

這樣做的最大意義在於B先生有可能需要自行置業買樓,而對於本身已經成為按揭擔保人的人來說,這份按揭會影響B先生在買樓申請按揭時能夠通過壓力測試的機會,所以除去擔保人身份,可以令B先生更容易用自己的收入過壓力測試。

除此之外,甩擔保人比甩借款人有另一個好處,就是可以節省律師費因為這個步驟可以銀行內部處理而無須驚動律師樓,方便快捷。

反過來說,如果情況是,A先生的收入比起B先生低,所以當初要加上B先生做借款人,而當A先生的收入增加,可以自行供款而B先生想甩名的話,就要進行一般的轉按手續,將按揭轉換到A先生身上。當然,相比起甩掉按揭擔保人的身份,轉按程序就會較為複雜,而且需要付費委託律師樓處理按揭文件及按揭契。所以,如果各位有類似的需要時,記得先跟需要承擔按揭的人講清楚整件事的流程及潛在責任。

借按揭上會的做法雖然常見,但當中牽涉到的不同情景或個案百變,想盡量借盡買樓,就要計好數,以及認清按揭借款人、按揭人、按揭擔保人等等的角色。如果你想知更多有關按揭的資訊,歡迎聯絡ROOTS上會!想了解更多更詳盡關於按揭擔保人的事宜可以參考以下文章:【按揭擔保人攻略】講盡擔保人資格、關係、風險責任及各項仲伏位需知

{kind=link}