係香港買樓上會申請按揭的朋友十居其九都要申請按揭保險 。雖然申請高成數按揭已經係一個大家慣常聽的事情,但係你又知唔知點樣可以獲得按揭保險批核呢?其實一啲都唔簡單,批核準則甚至乎比銀行批核更嚴格。今期ROOTS上會帶大家了解按揭保險各種玩法!

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

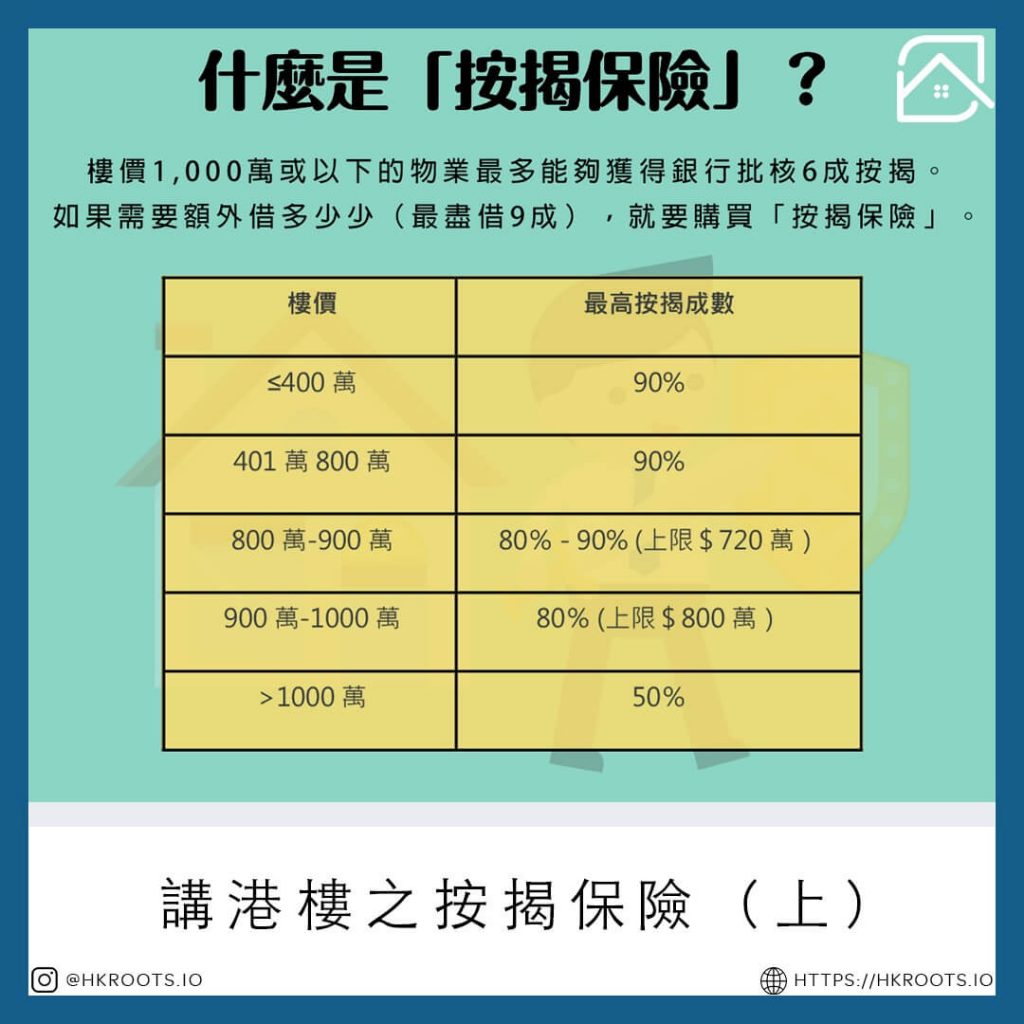

什麼是「 按揭保險 」?

物業最多能夠獲得銀行批核7成按揭。如果需要額外借多少少(最盡借9成按揭),就要購買「按揭保險」。

按揭保險不單提供高成數按揭給業主,更保障銀行。按揭保險會為超過7成的按揭部分提供保障。因此銀行唔需要為該貸款承受額外風險。正正係因為咁,按保批核會更嚴格。

按揭成數最高可以去到幾多?

根據按揭保險公司提供,自住物業最多可以借9成按揭,詳情可以參考以下按揭成數表。

| 物業價格 | 最高按揭成數 |

| 400萬港元以上至1000萬港元 | 90%* |

| 1000萬港元以上至1125萬港元以下 | 80%-90%(貸款上限為900萬港元)* |

| 1125萬港元以上至1200萬港元以下 | 80%# |

| 1200萬港元以上至1920萬港元以下 | 50%-80%(貸款上限為960萬港元)* |

*申請人需要為首次置業人士及有固定收入,若未能滿足要求便能借最多80%

#申請人不需要為首次置業人士及固定收入

適用於2023年7月7日或以後簽訂臨時買賣合約:

| 物業價格 | 最高按揭成數 |

| 400 萬港元以上至1,000 萬港元或以下 | 90%* |

| 1,000 萬港元以上至1,125 萬港元以下 | 80% – 90% *(貸款上限為900 萬港元) |

| 1,125 萬港元或以上至1,500 萬港元 | 80% |

| 1,500 萬港元以上至1,715 萬港元 |

70% – 80% (貸款上限為1,200 萬港元) |

| 1,715 萬港元以上至3,000 萬港元 | 70% |

*申請人需要為首次置業人士及有固定收入,若未能滿足要求便能借最多80%

什麼公司提供按揭保險?

市面上有3間公司提供按保:

- 香港按揭證券有限公司(The Hong Kong Mortgage Corporation Limited,HKMC)

- 昆士蘭保險(QBE)

- 美亞保險(AIG)

申請按揭時,銀行會幫借款人一同申請按揭保險。大部分銀行會選用HKMC提供的按保,而某些銀行只會採用HKMC按保。其次就是 QBE,現在比較少銀行提供 AIG 按揭保險選擇。選擇不同按揭保險公司都不會影響保費、按揭利率及按揭回贈。

按揭保險費如何計算?

按揭保費由金管局決定所以三間公司的保費都一樣。價格取決於按揭成數和按揭年期。業主可以選擇每年支付保費或者一次性,一次過交保費通常會有高達6折的折扣。

保費主要取決於以下因素:

- 按揭類型(浮息按揭或定息按揭)

- 按揭成數

- 按揭年期

- 保費繳付方式(一次付清保險費或每年支付保險費)

- 舊按揭保險計劃或新按揭保險計劃(林鄭plan/波叔plan)

- 有否按揭在身(包括住宅、車位或工商鋪按揭)

- 擔保人有否按揭在身(包括住宅、車位或工商鋪按揭)

關於保費繳付方式,ROOTS上會建議各位一次過繳付因為可以有折扣優惠而且將來可以退回保費。如果業主選擇每年支付保險費就未必有6-7折的折扣優惠或退保優惠。

下一步按揭申請人就需要根據自身按揭情況選擇用哪一個保費表計算按揭保費:

- 表一:物業價格600萬港元或以下及保險範圍由按揭成數 70%以上至 90% (適用於首次置業人士)

- 表二:物業價格600萬港元或以下及保險範圍由按揭成數 70%以上至 80%

- 表三:物業價格1,500萬港元或以下及保險範圍由按揭成數 70%以上至 90% (適用於首次置業人士)

- 表四:物業價格1,500萬港元或以下及保險範圍由按揭成數 70%以上至 80%

- 表五:物業價格600萬港元或以下及保險範圍由按揭成數 60%以上至 90% (適用於首次置業人士)

- 表六:物業價格600萬港元或以下及保險範圍由按揭成數 60%以上至 80%

- 表七:物業價格1,500萬港元或以下及保險範圍由按揭成數 60%以上至 90% (適用於首次置業人士)

- 表八:物業價格1,500萬港元或以下及保險範圍由按揭成數 60%以上至 80%

- 表九:物業價格1,500萬港元以上及保險範圍由按揭成數 60%以上至 80%

- 表十:物業價格1,500萬港元以上及保險範圍由按揭成數 50%以上至 80%

正如上述所講,每個不同情況都會影響最終按揭保費。

詳情請參考:【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

「舊按揭保險計劃」和「新按揭保險計劃」有什麼分別?

在舊按揭保險計劃裡面,一手樓、樓花或現樓只要價值600萬內都可以申請最多9成按揭。在新按揭保險機會,又稱林鄭plan,為價值1000萬以下物業提供最高9成按揭,不過僅限於已落成物業。在保費方面,舊按揭保險計劃的保費比新按揭保險計劃保費低。

有關「舊按揭保險計劃」和「新按揭保險計劃」詳情可以參考:【按揭保險】新/舊按揭保險計劃要識揀!有甚麼分別?你又應該選哪一個?

按揭保險可以有多少折扣優惠?

一般的按揭申請如果不爆壓力測試可以享有6-7折保費優惠,不過優惠僅限於一次性繳付保費。保費如果每年續期繳付就未必能夠享用折扣優惠。

不同物業及財政狀況如何影響按揭保險成數?

| 情況 | 最高按揭成數 |

| 二手房協樓 | 90% |

| 價值600萬內樓花並選擇即供plan | 90% |

| 固定收入人士 | 90% |

| 非固定收入人士、自僱人士 | 80% |

| 非首次置業(有其他按揭在身) | 80% |

| 村屋 | 85% |

| 聯名物業甩名 | 80% |

| 價值600萬內物業轉按(可有套現成分) | 80% |

| 價值1200萬內物業轉按(沒有套現成分) | 80% |

| 價值超過600萬樓花選擇即供plan | 60%(不能用按揭保險借高成數按揭) |

有關按揭保險費用詳情請參考:【高成數按揭】借盡9成按揭成數5大因素大揭秘,按揭保險無難度!

按揭保險要通過壓力測試嗎?

首次置業人士只要供款與入息比率不超過 50%就可以申請按保,就算未能通過壓力測試,按保公司有機會照樣批核,不過除了要求借款人提交額外保費之外,供款與入息比率亦都不可以超過壓力測試規定的60%太多,所以最好先向ROOTS上會詢問一下再決定。如果想了解更多關於爆壓測林鄭plan的計算方式可以參考:【壓力測試懶人包】用「林鄭plan」真係唔洗過壓力測試?新按揭保險計劃仲伏位你要知!

非首次置業人士,或有按揭在身人士必須要通過壓力測試。

如何申請按揭保險?

簽完臨時買賣合約在 ROOTS上會網上申請表遞交銀行按揭申請同時列明心儀按揭成數便可。如需要高成數按揭保險,網上遞交按揭申請表之後銀行職員便會收到按揭保險的申請通知,方便快捷。

申請按揭保險需要遞交什麼按揭申請文件?

一般的按揭保險申請文件包括:

- 身份證明文件

- 3-6個月糧單及銀行月結單(如收入屬於非固定就需要6個月)

- 稅單

- 強積金證明

- 按揭、私人貸款、信用卡資料(如有)

按揭保險批核時間多長?

通常大約1個月,但近期按揭保險申請太多,可能需要最長2個月時間,所以建議買家落訂時加長成交期至90日較有保障。同時簽完臨時買賣合約之後就應該馬上遞交 ROOTS上會網上申請表。網上遞交之後一般第二個工作天就會有銀行職員聯絡並確認收到按揭申請。

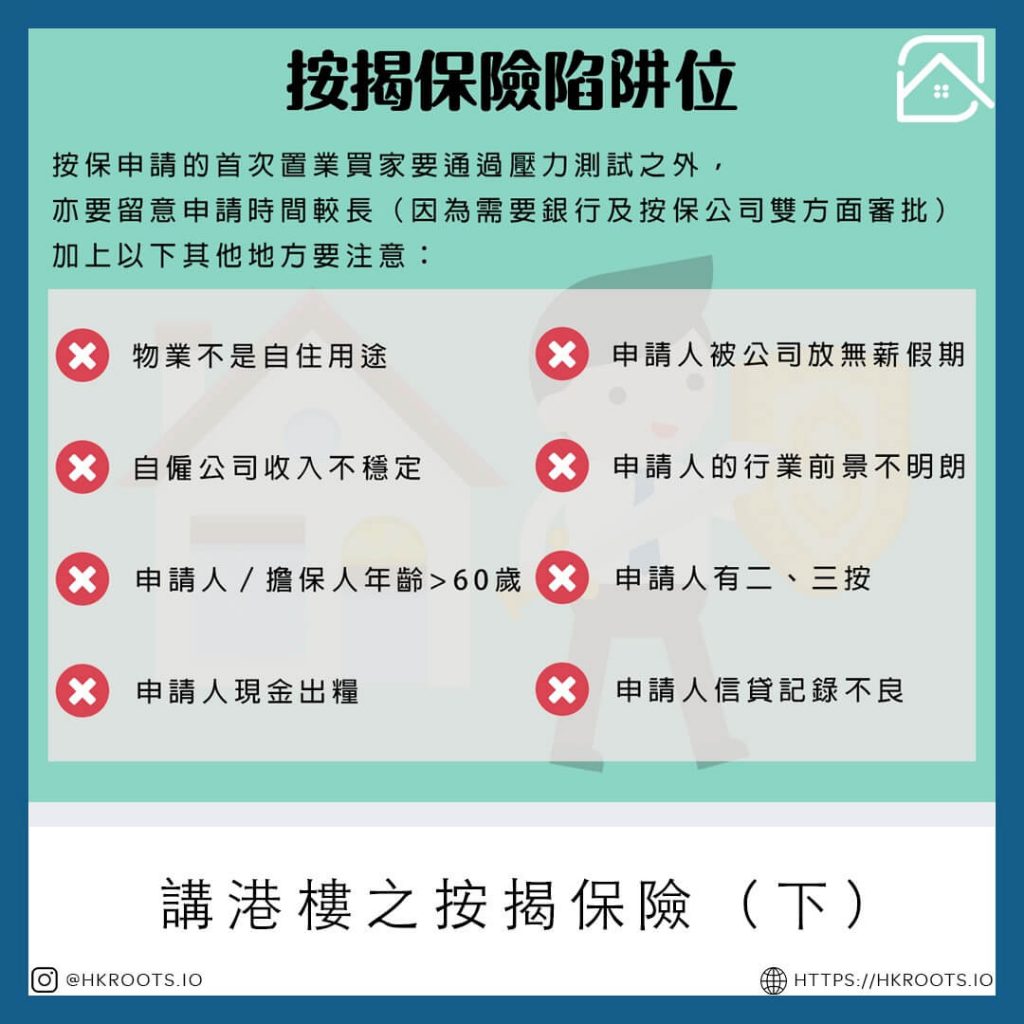

按揭保險點解會唔批?

按揭保險公司唔通過您的按揭申請可以有很多不同原因,不過主要原因都係圍繞著申請人的還款能力。以下係按保可以拒批原因供大家參考:

- 申請人的擔保人年紀太大,收入不可信所以未能通過供款與入息比率

- 物業不是自住用途

- 公司收入有理由相信不穩定

- 申請人現金出糧

- 申請人年紀超過60歲

- 申請人被公司放無薪假期

- 申請人所任職的行業前景不明朗

- 申請人有二、三按

- 申請人信貸記錄不良

按揭保險唔批如何解決?

申請人大可向所屬銀行經理上訴,有按揭經紀幫忙的話上訴方便啲。再唔係就申請其他按保公司或其他銀行。一如既往,我們奉勸不要一次過申請太多銀行因為有機會影響TU信貸評級。若然你擔心申請按揭保險有不獲批的風險,可以先聯絡上會 ROOTS了解一下,讓我們研究你的個案,減低浪費時間的機會。

同時,如果擔心被按揭保險公司拒批可以先用 ROOTS上會獨家 A.I.按揭評估報告了解獲批機會及最高借款額。

做完按揭後可以退保嗎?

如果客人付清部分貸款額或者因樓價上升轉按減低按揭成數,客人可以同時申請退保。第一年內退保可獲退回保費之40%、第二年內可獲退回保費之25%、第三年內可獲退回保費之15%。

做完按揭保險後可以加按/轉按嗎?

套現加按/轉按是可以的。不過對於加按申請比較保守的按揭保險公司,純粹加按用作投資一般會比較難獲得批核,除非申請人有不錯的信貸評級和穩定收入。客戶可以尋找按揭經紀提高獲批機會。

債務重組加按/轉按同樣是可以的不過僅限於用QBE按保公司。如果申請人有信用卡數或者私人貸款數要清還減輕負擔,QBE有機會接納該個貸款用途申請。

另外想轉按至高成數按揭的客戶要留意:

- 審批比一般買賣按揭嚴謹

- 年期未必可以做足30年

- 如果轉按作現金套現有機會不可以擁有提早退回保費的優惠

- 視乎貸款用途,利息有機會比一般買賣按揭貴

- 如需要按揭保險加按套現,只適用於樓價價值600萬內

按揭保險如何影響按揭還款年期?

一般申請按揭保險的按揭只能夠得到最長30年按揭,並會用75減人齡或樓齡計算,取低者。如果想用80減就要視乎情況,有意者可以先聯絡 ROOTS上會了解查詢。

申請按揭保險必須要自住用途嗎?

對的,如果單位並非打算用來自住而想放租就不能夠申請按揭保險。故意隱瞞將物業放租但報稱自住有機會觸犯法例。

詳情可以瀏覽以下文章:【放租技巧】買樓出租最多可借幾成按揭?出租樓申請按揭服位又有幾多?小心銀行CALL LOAN!立即睇文學做精明包租公!

可想而知要獲得按保批核一啲都唔簡單,每一步都要想清楚度清楚。有需要的話我們建議向相熟的按揭經紀幫手,一來可以提高獲批機會,二來可以有專人全面跟進方便自己。上會 Roots都有位有按揭保險需要的客人處理申請個案,如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}