在 ROOTS 上會接觸的客人當中,曾經有不少都有問及過 Mortgage Link 的問題。所謂的 Mortgage Link 即是指「按揭和存款掛鈎的儲蓄戶口」,是現在很多銀行都會為按揭申請人提供的一個戶口種類。這個戶口有甚麼特色?為何準業主們都會希望能夠有這個戶口?今次文章就和你一起了解一下。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

甚麼是 Mortgage Link 存款掛鈎按揭戶口?

Mortgage Link 的中文名有眾多不同講法,但主要的意思離不開就是「將按揭和儲蓄戶口掛鈎」今時今日香港樓市非常暢旺,為了吸引準業主申請按揭貸款,市面上有不少銀行都會在提供按揭貸款的同時,為業主開立一個 Mortgage Link 戶口。

Mortgage Link 戶口是一種特殊的操作,銀行會為戶口內的存款提供高達和按揭貸款相同的息率作存款利率,即假如按揭貸款的利率為 2.5%,存款同樣會獲得2.5%利率回報,以作為抵銷按揭要付上的利息,對於業主來說相當具吸引力。

| 按揭貸款額 | HKD500萬 | Mortgage Link 存款(上限貸款額的50%-60%) | HKD250萬 |

| 按揭利息 | 2.5% | Mortgage Link 存款利率 | 2.5% |

| 每月供款額 | HKD19,756 | Mortgage Link 戶口收取利息 | HKD9,878 |

| 實際每月利率開支 HKD9,878 | |||

Mortgage Link 存款掛鈎按揭戶口存款上限是多少?

當然,世上沒有免費午餐,Mortgage Link 戶口有存款上限,所以不會存在Mortgage Link 戶口的存款比起貸款額還要高,利用此戶口填補利息再有賺的做法。Mortgage Link 戶口一般來說存款上限是按揭貸款餘額的 50%(有些銀行為了吸客更做到提供首年的存款上限為60%)。

例如,你向銀行借了400 萬按揭貸款,那你最多可以存 200 萬到 Mortgage Link 戶口。假設按揭利率為2.5%,每年供10萬利息。Mortgage Link戶口年利率亦是2.5%,而你從Mortgage Link 戶口獲得的利息則是5萬。換個角度去想,即是你的按揭貸款利率減半。

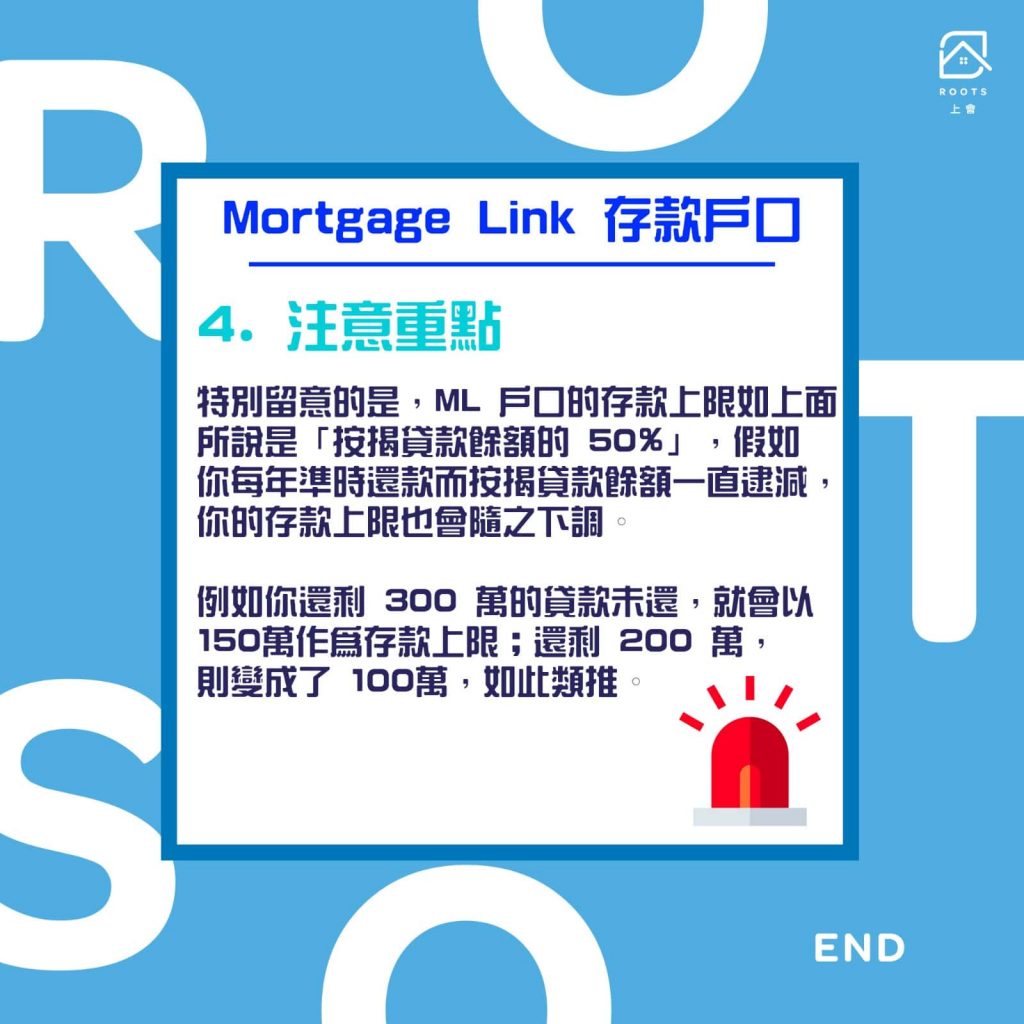

特別留意的是,Mortgage Link 的存款上限如上面所說是「按揭貸款餘額的 50%」,假如你每年準時還款而按揭貸款餘額一直逮減,你的存款上限也會隨之下調,例如你還剩 300 萬的貸款未還,就會以150萬作為存款上限;還剩 200 萬,則變成了 100萬,如此類推。

Mortgage Link 戶口適合誰?

聽落 Mortgage Link 戶口的操作非常著數,但是否人人都適合使用呢?那就要看看你是何種情況下要用。

對於現在一般需要買樓上會的小業主們來說,Mortgage Link 戶口的利息回報實在是非常吸引,但如果你要賺盡Mortgage Link 的利息回報,就要先存入按揭貸款餘額的一半才可以做到。對於新入市的小業主來說,如果他們是借高成數按揭上會,假設是借了600萬買樓,首先不太有可能會有三百萬閒錢放入 Mortgage Link 賺息。

而且,如果手頭上真的有300萬可以隨時動用,相信業主們都會選擇用作支付首期從而減低還款額、縮短還款期並且慳利息。另外,一般在借按揭時,如果你沒有向銀行申請Mortgage Link 戶口,一般來說可以獲得的回贈或按揭優惠都會比起申請Mortgage Link 來得高。如果你真的想賺到盡的話,最好先自己計計數,了解一下 Mortgage Link 戶口的做法還是按揭回贈回比較抵玩。

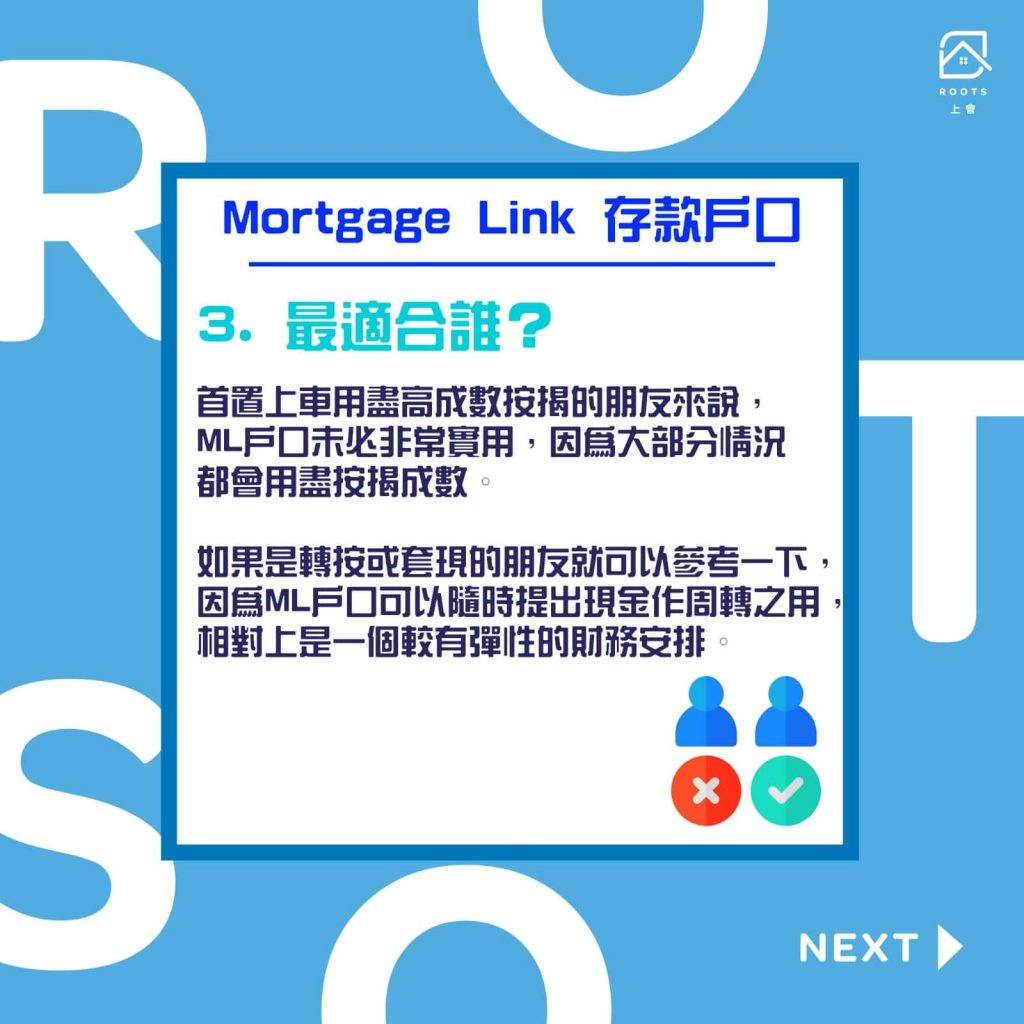

雖然對於首置上車的朋友來說,Mortgage Link 未必非常實用,但如果是轉按或套現的朋友就可以參考一下。利用 Mortgage Link 戶口賺息,你亦可以隨時從戶口中提出現金作周轉之用,相對上是一個較有彈性的財務安排。

說到尾,如果你真的想選擇用Mortgage Link 戶口的話,可以先細心考慮一下自己的財政能力是否容許你將按揭貸款餘額的一半存入戶口,並且要留意如果因資金不足而遲交還款,銀行可以隨時取消你的Mortgage Link 戶口。而如果你真的有一筆流動資金在手,並且在一開始置業時沒有開立 Mortgage Link ,已賺盡按揭的回贈,就不妨考慮一下在兩年的罰息期過後轉做Mortgage Link 戶口,相信會是最精打細算的做法。

Mortgage link有什麼派息方法?

一般來講Mortgage Link都會將利息直接存入戶口,因此供款額每月不變。好處是利息收入可以直接變成現金流隨時用。不過這個方法沒辦法可以加快還款,如果需要達到這個效果就需要將收取的利息直接扣減供樓利息或者本金。要留意的是,這個方法不是每間銀行都可以做到,有需要就記住先問問ROOTS上會啦!

| Mortgage Link 派息方法 | 好處 | 壞處 |

| 將賺取利息存入戶口 | 增加現金流 | 無法縮短還款期 |

| 將賺取利息扣減按揭利息 | 縮短還款期 | 沒有額外流動資金,並且供款利息無得扣稅 |

| 將賺取利息扣減按揭利息及本金 | 縮短還款期 | 沒有額外流動資金 |

Mortgage Link 有什麼好處?

- 賺高利息扣減按揭利率開支

- 彈性存款,對比定期存款彈性得多

存款掛鈎按揭 Mortgage Link 注意事項

到這一刻您一定覺得存款掛鈎按揭計劃好似好完美,不過我們有義務提醒各位有2個位置值得留意:

- 只要有1次的late payment遲咗供樓,銀行就有權取消這個高息戶口

- 如果你打算套現作其他投資用途,務必謹記還得到先好借,萬一投資失利你便需要背負一筆額外的債項。

無論如何,要Mortgage Link 與否,最緊要將數字攤出來計,小數怕長計,比較過市場上各項產品之後,自然能夠選擇一個最啱心水的按揭做法。如果你對於Mortgage Link 戶口,或者任何其他按揭回贈相關的資訊想了解更多的話,ROOTS上會幫到你!立即聯絡我們了解更多吧!

{kind=link}