在香港,想借高成數按揭買樓,例如八至九成按的話,都要先買按揭保險。按揭保險金額通常以貸款額的一定比例計算,由於業主借的是高成數按揭,變相按揭保險價錢平極有譜,動輒數萬元。所以,不少業主會計劃在不再需要按保的時候做所謂「甩按保」或「退保」的動作,以退回一定金額的保費。今次文章就和各位了解一下有關甩按保和退保的操作。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

甚麼是「甩按保」?

有關按揭保險的文章,ROOTS上會早前有討論過,可以到此文章了解:【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到。簡單而言,按保就是在業主申請高成數按揭的時候需要繳付的保險費,而按保保費通常都會以按揭貸款額的一定比例去計算。由於按保是在申請高成數按揭的時候才需要,所以通常保費都不會平得去哪裡,一般都需要數萬元的價錢。對於手頭較緊張的業主來說確是有一定程度的負擔。當然,如果有留意我們的文章就應該知道銀行一般都會借出按保保費,所以業主不需要額外支付保費。

了解到甚麼是按揭保險之後,就要解釋甚麼是退保了。退保簡單直接地理解,就是因為業主不再需要按揭保險的保障而退出。正如上面所說,由於按揭保險主要是在申請高成數按揭是需要使用,假如業主已經不再需要高成數按揭的話,自然會考慮退保取回部份保費。

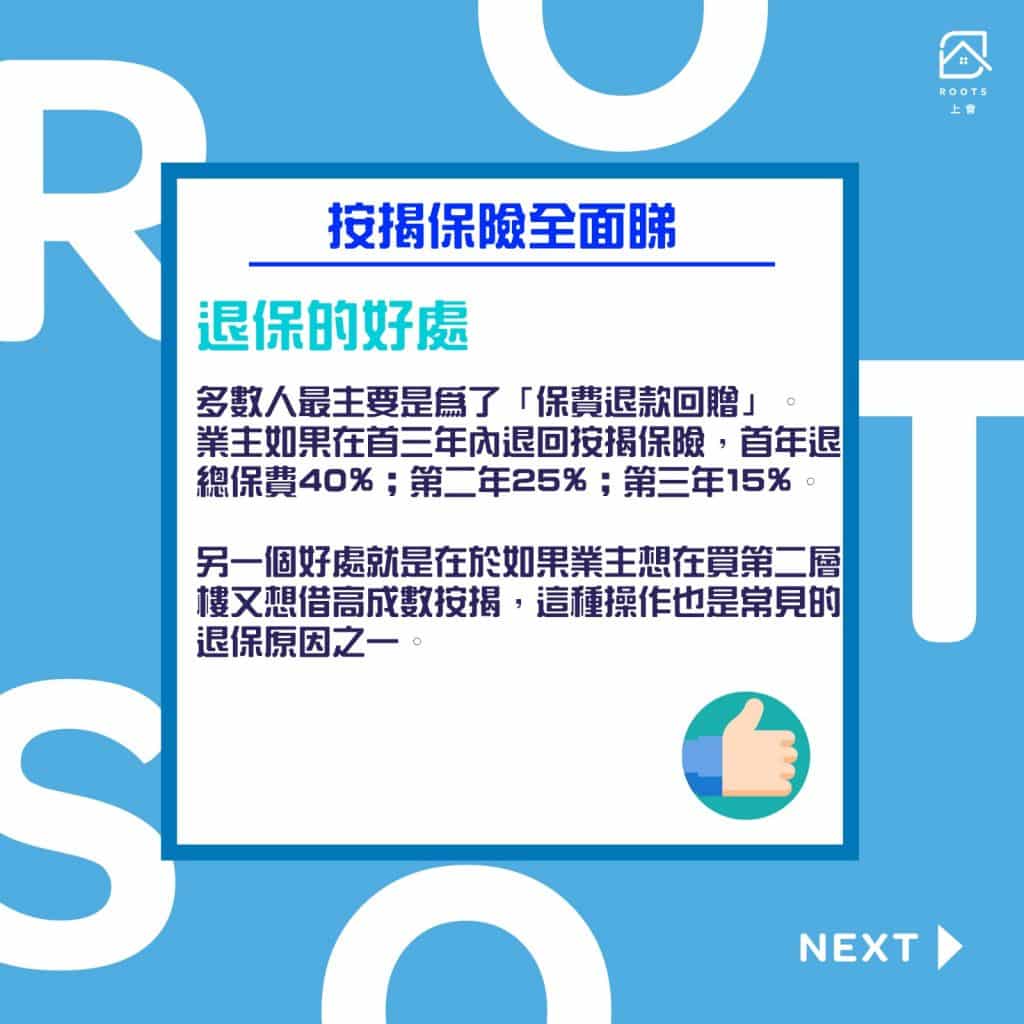

「退保」有什麼好處?

按揭保險退保的好處,相信對於很多人來說最重要的就是「保費退款回贈」。業主如果在首三年內退回按揭保險的話,可以獲得一定金額的退款,首年退總保費的40%;第二年25%;第三年15%。對於本身借巨額按揭貸款的業主來說,退還的款項有一定吸引力。

不過,業主亦要留意有關銀行本身罰息期的年期。有些銀行有三年的罰息期,如果業主在首三年搞退保的話同樣要罰息,變相就要計一計是否真的有著數。而如果罰息期只有兩年的話,當罰息期過了之後再退保,則可以享有15%退款,實際上也算是不錯。

另一個退保的好處就是在於如果業主想在買第二層樓又想借高成數按揭的情況。例如,兩夫婦一起同居,以丈夫名義借高成數按揭買了第一層樓,而接下來太太又想以個人名義置業的話,假如同樣是申請高成數按揭的話就多數不會獲批。

對於按保公司來說,兩夫婦一人買一層樓而分別都借高成數按揭的話,整個故事是有點不合理也講不通,因為按保公司只會為自住物業按揭提供按揭保險,但如果其中一方已經先甩保,並且「聲稱」單位是出租的話,老婆就更容易可以借到高成數按揭買第二層樓,這種操作也是常見的退保原因之一。順帶一提,申請了高成數按揭是不能將單位出租的,如果想要出租的話就必需先甩保,並降低按揭成數才可。

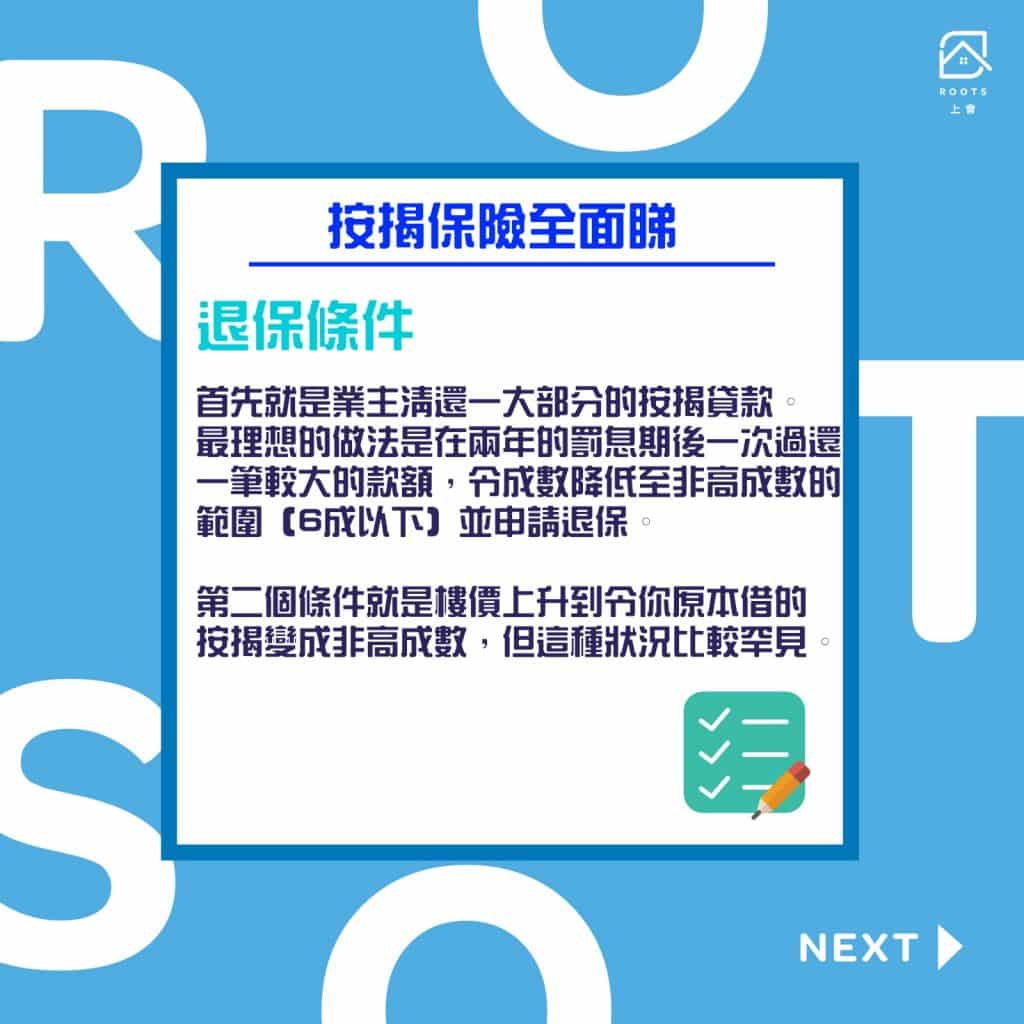

為物業按揭「退保」有什麼條件?

講到退保的首要條件,壟統地說就是將原本的高成數按揭降低至非高成數。至於實際的操作及可行性有哪些呢?

首先,亦是最容易聯想到的,就是業主清還一大部分的按揭貸款。假設樓價原本為800萬,業主借足九成720萬(高成數),而800萬樓的六成按揭(非高成數)則是480萬。如果業主能夠在三年內還到240萬按揭(80萬一年)就可以將按揭成數壓到六成並且甩保。不過要留意的是,如果業主改變原先的還款做法,突然在首三年還款期內加高還款額,同樣有機會被銀行罰息,這點也需要注意。所以,最理想的做法是在兩年的罰息期後一次過還一筆較大的款額,令成數降低至非高成數的範圍並申請退保,就能夠賺到盡。

第二個退保的條件,就是樓價上升到令你原本借的按揭變成非高成數。以上面的樓價作例子,原本800萬的樓,借足九成720萬,如果樓價大升去到1440萬,變相 720 萬就變了五成按,就可以立即甩按保(未計算三年間你所還了的按揭貸款)。當然,買了樓的朋友都會希望樓價升(或者是自己的單位升),但這種狀況則比較罕見。

第三個條件,聰明的你,就應該估到是首兩個條件同時發生。如果樓價一邊大升,另一邊你又還得多,三年內要退保也不是不可能的。這種條件某程度上比起光坐著等樓價升反而來得更實際,今時今日香港樓市熾熱,升市不是夢,而再加額外還款的話有機會令原本的按揭成數變相減低。

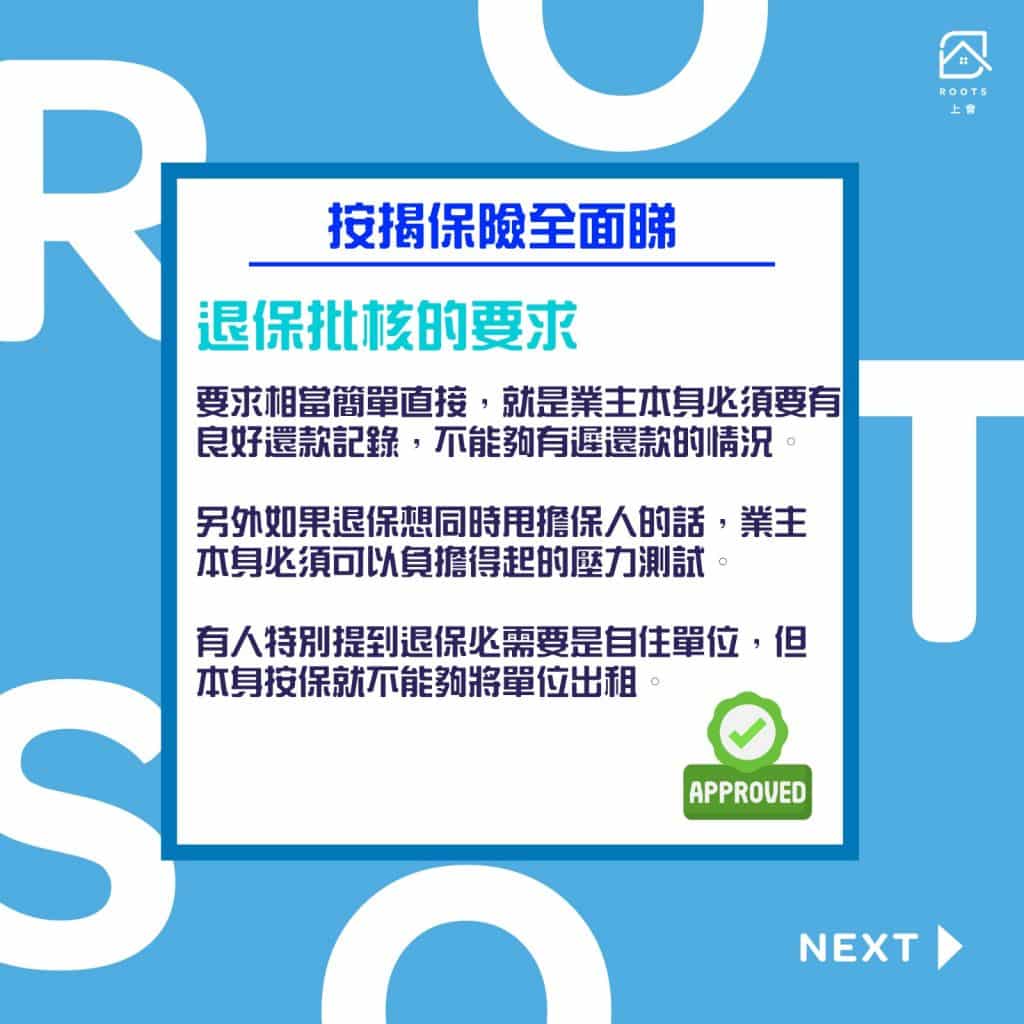

業主申請「退保」需要符合什麼要求?

有關退保批核的要求其實相當簡單直接,就是業主本身必須要有良好還款記錄,不能夠有遲還款的情況。如果有遲還款的話就可以不用妄想退保了(雖然準時還款也算是業主的責任之一)。

另外如果退保想同時甩擔保人的話,業主本身必須可以負擔得起的壓力測試。引用以上例子,樓價800萬借足九成720萬,業主現還款240萬,餘下6成按揭,業主就必須要有足夠的月薪通過壓力測試去申請轉按退保。

坊間有說指出要退保必須要借九成按揭或以下,但實際上,除非樓價大跌導致原本按揭成數再次提升,或者甚至去到負資產的地步,否則的話按保根本一開始就不會批,所以業主也不必太擔心有這種情況的出現。

其次,亦有人特別提到退保必需要是自住單位,但正如上面所說,本身用按保借按揭就不能夠將單位出租,亦代表想出租單位必須先行退保,否則被查出的話就觸犯了法律,早前 ROOTS上會亦有討論過:【高成數按揭租樓】借高成數按揭出租物業隨時中伏?買新樓想出租唔想犯法可以點做?退保後,如果單位仍然用來自住的話,最高可以借到六成按揭,出租則最多借到五成。

所以,講到尾,業主想退保時最主要看看自己的還款記錄是否良好就足夠,如果你不是刻意做一些犯法的操作的話,基本上不會太易中伏。

申請「退保」有什麼程序?

一般退保的程序其實很簡單,業主可以找當初借按揭的銀行協助處理整個程序,或者是找按揭經紀代為處理。多數業主退保之後都順道做轉按,畢竟轉按有機會能夠賺回贈,這樣一個簡單操作就隨時賺錢。不過,退保轉按的話業主也要留意當中牽涉的律師費是多少。假如律師費總價 $8000,而轉按後回贈只有 $5000,那倒不如干脆只做個退保並留在原銀行繼續還按揭。

如果各位對於按保或退保有更多疑問,或者想了解更多有關借按揭的資訊,歡迎隨時聯絡 ROOTS上會!

{kind=link}