搜尋器上查詢最多的必定是如何計算按揭成數,用盡按揭成數。借阿Gill一句話:個個借盡9成,唔通個個都借盡咩。

按揭成數上限有各項規管,銀行實際批出的按揭成數受到不同因素影響,當中包括樓價、物業估價、物業類型、用途以及壓力測試等,都會影響實際批出的按揭成數及金額。ROOTS上會今次為你逐一拆解每個因素,讓你更了解自己以及心儀的物業的按揭狀況。預先計算好按揭成數,為上會做好準備。

除了定時定候提供最新的樓市、按揭相關資訊之外,作為數碼港成員機構的ROOTS上會致力透過創新科技為香港每一位解決按揭煩惱。金融科技平台ROOTS上會打造香港首創網上按揭申請表,一次過免費幫客戶向多間銀行遞交申請,無須再踏入銀行分行用手填表。與此同時,ROOTS上會創立獨家A.I.按揭評估,讓客戶了解按揭負擔能力、獲批按揭的機會、按揭利率、現金回贈等資訊,以衡量是否落訂買樓及應選擇申請哪些銀行按揭計劃,大大減低撻訂機會。另外,我們亦提供精準的智能按揭計算機方便各位計算能否通過壓力測試及每月按揭供款額。

獨家A.I.按揭評估:【A.I.按揭評估】預測按揭批核機會

首創網上按揭申請表:【網上按揭申請表】一次過向多間銀行網上遞交申請

按揭利率回贈比較:【按揭計劃】各大銀行按揭利率及回贈一覽

智能按揭計算機:【按揭計算機】幫您計算壓力測試結果及每月按揭供款額

最新樓市按揭資訊:【BLOG】提供最新置業、樓市及按揭資訊

【延伸閱讀】業主必知按揭懶人包

【買樓按揭流程】3分鐘講解不可不知按揭申請流程及必備文件!

【壓力測試懶人包】新按揭保險計劃仲伏位你要知!

【按揭成數】最新按揭成數懶人包,話你知買樓要幾多首期!

【按揭Mortgage Link】存款掛鈎按揭真係好?為你解答FAQ!

【按揭利率】一文睇清「P按」與「H按」分別,教你慳到盡!

【按揭年期】如何借足30年?兩大因素影響按揭還款年期!

【聯名物業甩名須知】近親轉讓竅門,內部轉讓如何慳盡印花稅!

【按揭擔保人】與借款人分別?有幾重要?解釋按揭擔保人玩法!

【擔保人】業主如何找擔保人?誰人才是適合你的按揭擔保人?

【自僱人士按揭】和受薪人士有何不同?自僱人士按揭注意事項!

【發展商按揭】等於借財仔?申請呼吸Plan會隨時仲伏影響成交!

【拒批按揭】銀行拒批按揭9大原因!了解自己避免撻訂風險!

【延伸閱讀】高成數按揭/按揭保險懶人包

【按揭保險費用】一文睇清點計按揭保費,教你計到盡慳到盡

【按揭保險】為什麼需要按揭保險?按揭保險費用點計?

【按揭保險】新/舊按揭保險計劃有甚麼分別?應該選哪一個?

【高成數按揭】借盡9成按揭成數5大因素,按揭保險無難度!

【甩按保】按揭保險全面睇-甚麼是甩按保?如何退保?

【延伸閱讀】放租/轉按攻略

【高成數按揭租樓】借高成數按揭出租物業隨時犯法?

【放租技巧】出租可借幾成按揭?小心銀行CALL LOAN!

【轉按攻略】如何用按揭財技轉按套現賺盡回贈拿至抵利率?

【轉按流程】甚麼是轉按?一文睇清轉按流程及需知事項!

什麼是高按揭成數?

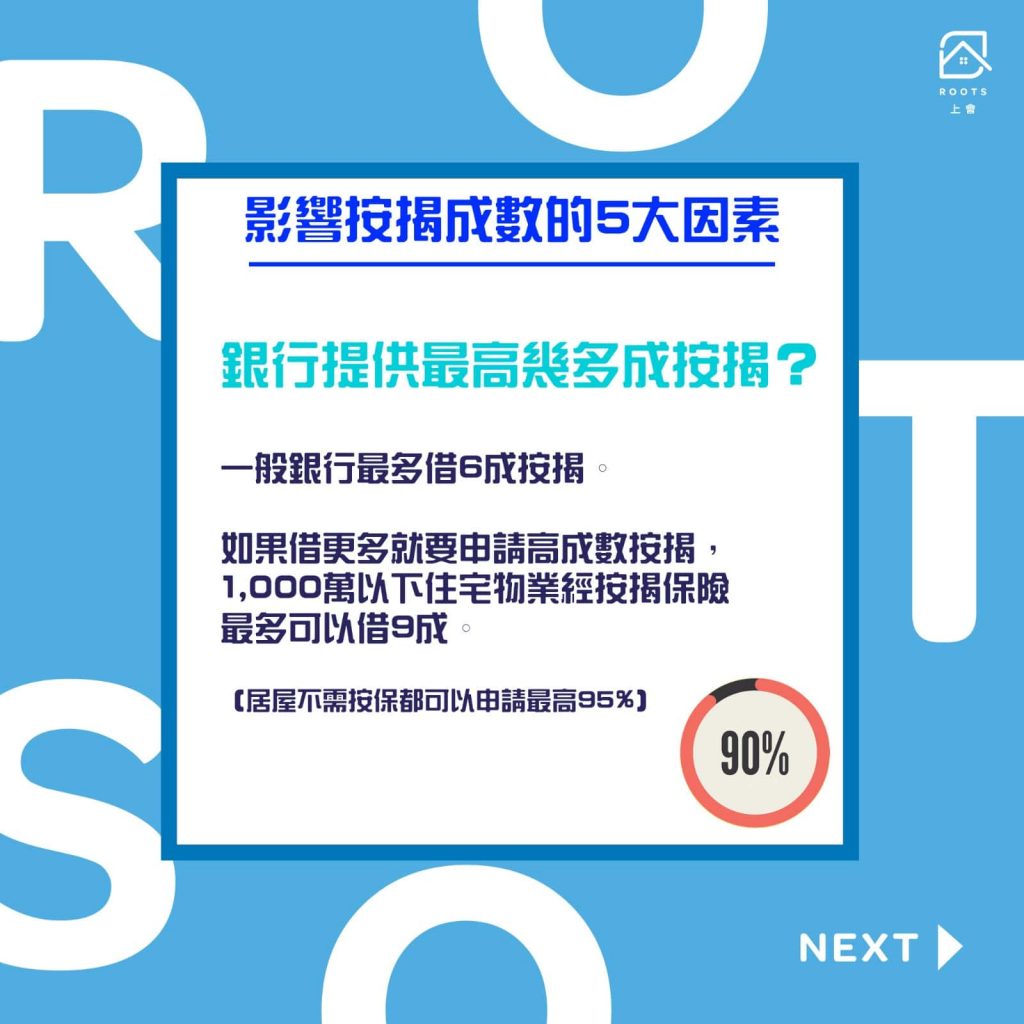

金管局為物業按揭定下的風險管理措施,當中列明於不同樓價、物業情況之下,銀行可以借出樓價的成數作按揭貸款。除了銀行職員有機會申請100% 按揭之外,一般銀行最多借7成按揭,申請人如果想申請更高成數按揭,就需要經由按揭保險公司申請高成數按揭,1,000萬以下住宅物業最多可以借9成按揭,但居屋不需按保都可以申請最高95%按揭。

銀行提供最高幾多成按揭?

只要你是首次置業身份及沒有按揭在身,都有機會可以獲得最高9成按揭成數。影響按揭成數有4主要大因素,包括:樓價/類型/用途/持有方法/收入來源。

樓價如何影響高成數按揭?

根據2022年最新的財政預算案及按揭保險公司的資料,價值1,000萬內已落成物業可借最高9成按揭、價值1,000萬-1,125萬物業可借最高8-9成按揭(上限港幣900萬)、價值1,125萬-1,200萬物業可借最高8成按揭、價值1,200萬-1,920萬物業可借最高5-8成按揭(上限港幣960萬)、按保不適用於價值超過1,920萬已落成物業,最多只可借最高5成按揭。

一手樓花即供或者未落成物業需要高成數按揭的話,價值400萬內樓花可借最高9成按揭、價值400萬-450萬可借最高8-9成按揭(貸款上限為360萬)、450萬-600萬物業可借最高8成按揭,600萬以上一手樓花就不可申請高成數按揭。

| 樓價 | 最高按揭成數 |

| ≤400萬 | 90% |

| 401萬至1,000萬 | 90% |

| 1,000萬至1,125萬 | 80% – 90% (上限$900萬) |

| 1,125萬至1,200萬 | 80% |

| 1,200萬至1,920萬 | 50% – 80% (上限$960萬) |

| >1,920萬 | 50% |

適用於2023年7月7日或以後簽訂臨時買賣合約:

| 物業價格 | 最高按揭成數 |

| 400 萬港元以上至1,000 萬港元或以下 | 90%* |

| 1,000 萬港元以上至1,125 萬港元以下 | 80% – 90% *(貸款上限為900 萬港元) |

| 1,125 萬港元或以上至1,500 萬港元 | 80% |

| 1,500 萬港元以上至1,715 萬港元 |

70% – 80% (貸款上限為1,200 萬港元) |

| 1,715 萬港元以上至3,000 萬港元 | 70% |

*申請人需要為首次置業人士及有固定收入,若未能滿足要求便能借最多80%

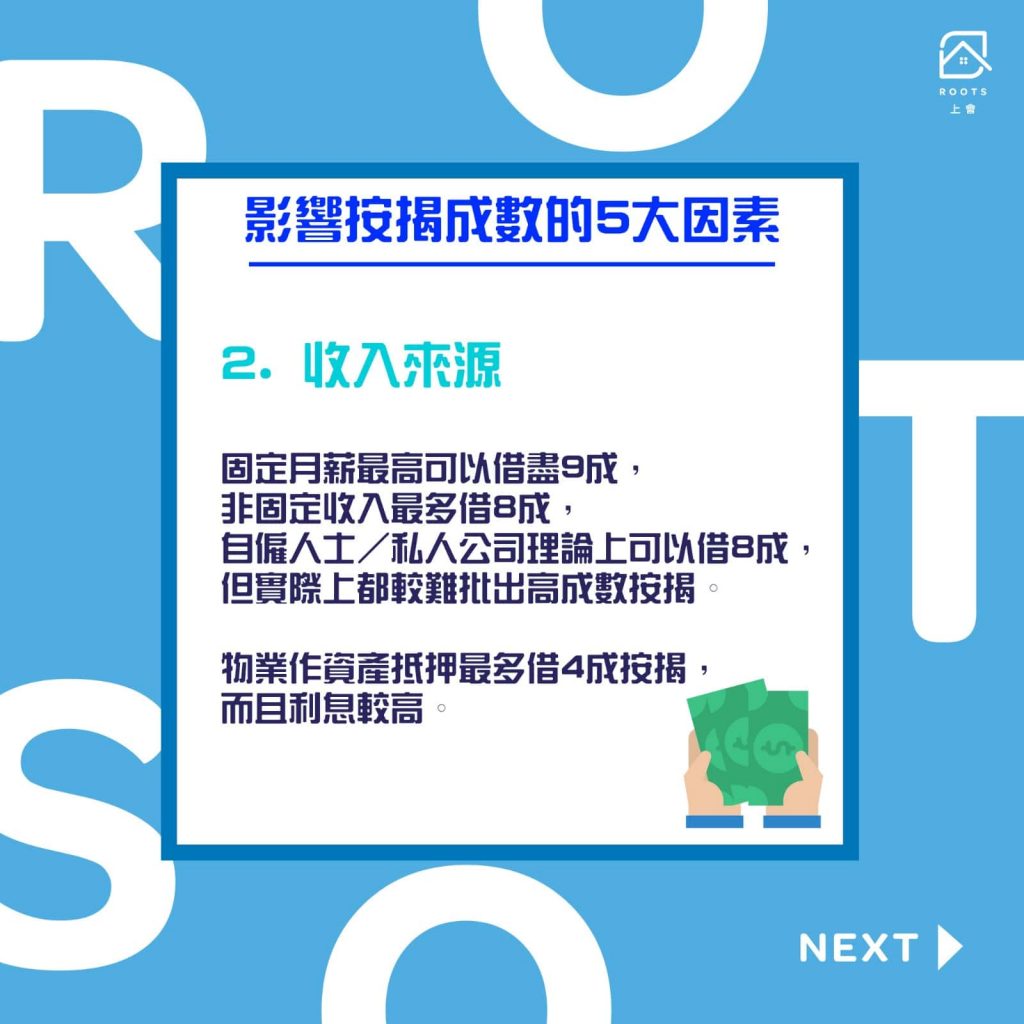

收入來源如何影響按揭成數?

申請人的收入因為壓力測試會直接影響按揭成數。有關壓力測試的計算方法可以參考這裡。正常固定月薪職業最高可以借足9成按揭,非固定收入人士最多只能夠借8成按揭,自僱人士理論上都可以借8成按揭,但實際上都較難批出高成數按揭。

若申請人只有物業沒有收入,需要利用物業作資產抵押向銀行申請按揭,銀行只會最多借4成按揭,而且利息有機會較一般新買賣按揭高。

值得留意的是,收入並非來自於香港的申請人按揭亦能夠借50%,如果可以將按揭加入居住於香港的近親更有機會借盡9成按揭。

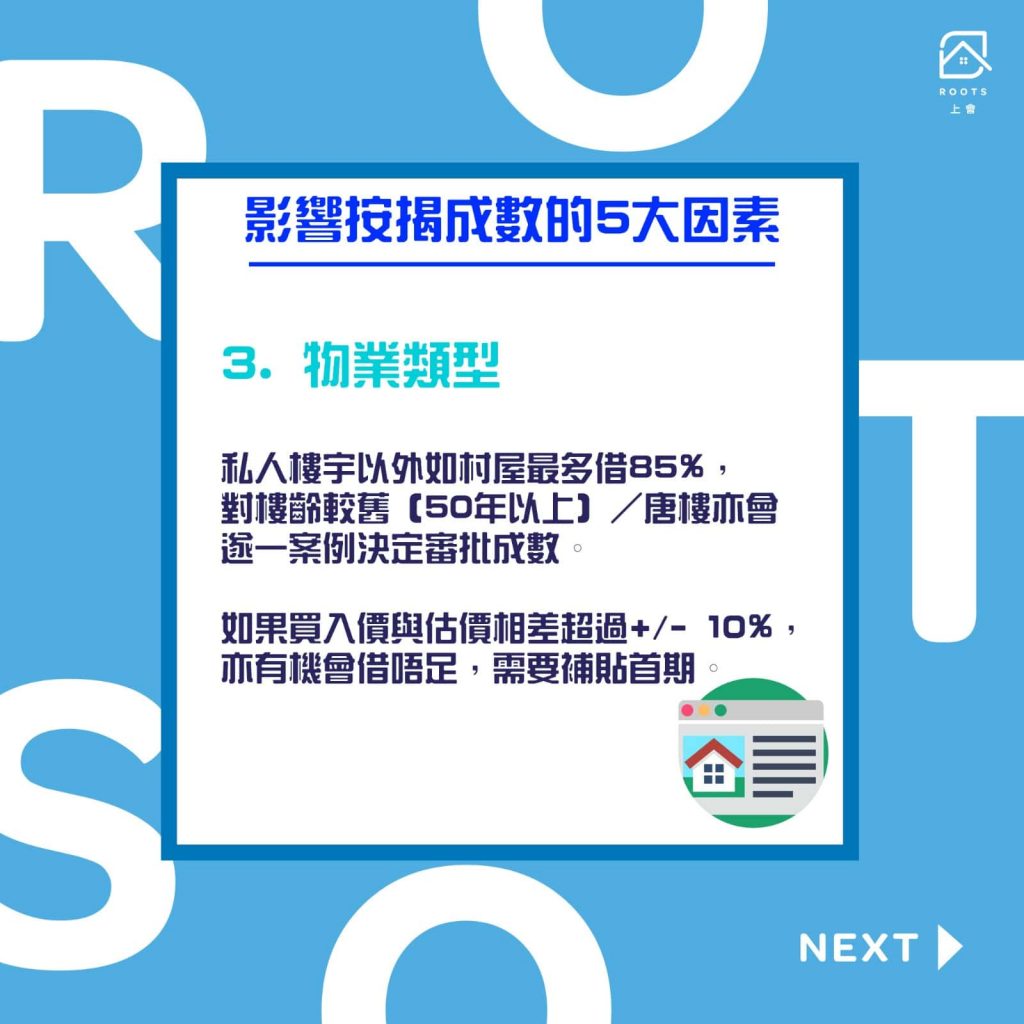

物業類型如何影響按揭成數?

銀行對於私人樓宇以外的其他物業種類相對保守,例如村屋最多只可以做85%按揭,對樓齡較舊(50年以上)/唐樓的按揭申請亦非常挑剔,會遂一案例決定審批按揭成數。

另外如果物業買入價與銀行估價相差太多,例如超過+/- 10%,有機會「借唔足」按揭需要補貼首期。

二手居屋都要注意,借足95%按揭都並非易事,千萬不要以為政府擔保期內申請按揭就一定借得足。如該單位自首次發售日期起計超過20年樓齡,都好大機會借不足。

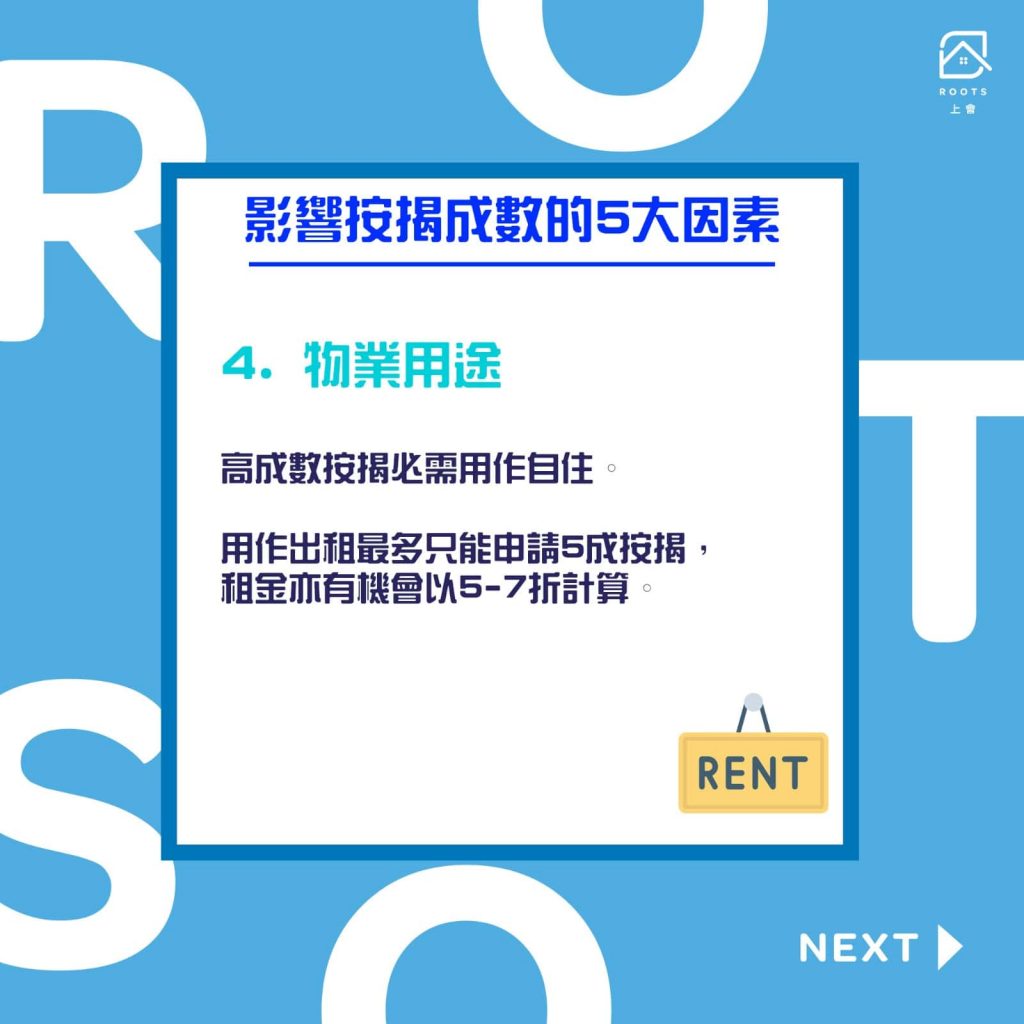

物業用途如何影響按揭成數?

高成數按揭大前題是高成數按揭必需用作自住,代表一位申請人基本上不可能同時持有2個或以上高成數物業,亦有例子試過被銀行發現後即時call loan。

如果物業用作出租,最多只能申請5成按揭,租金亦有機會以5-7折計算。

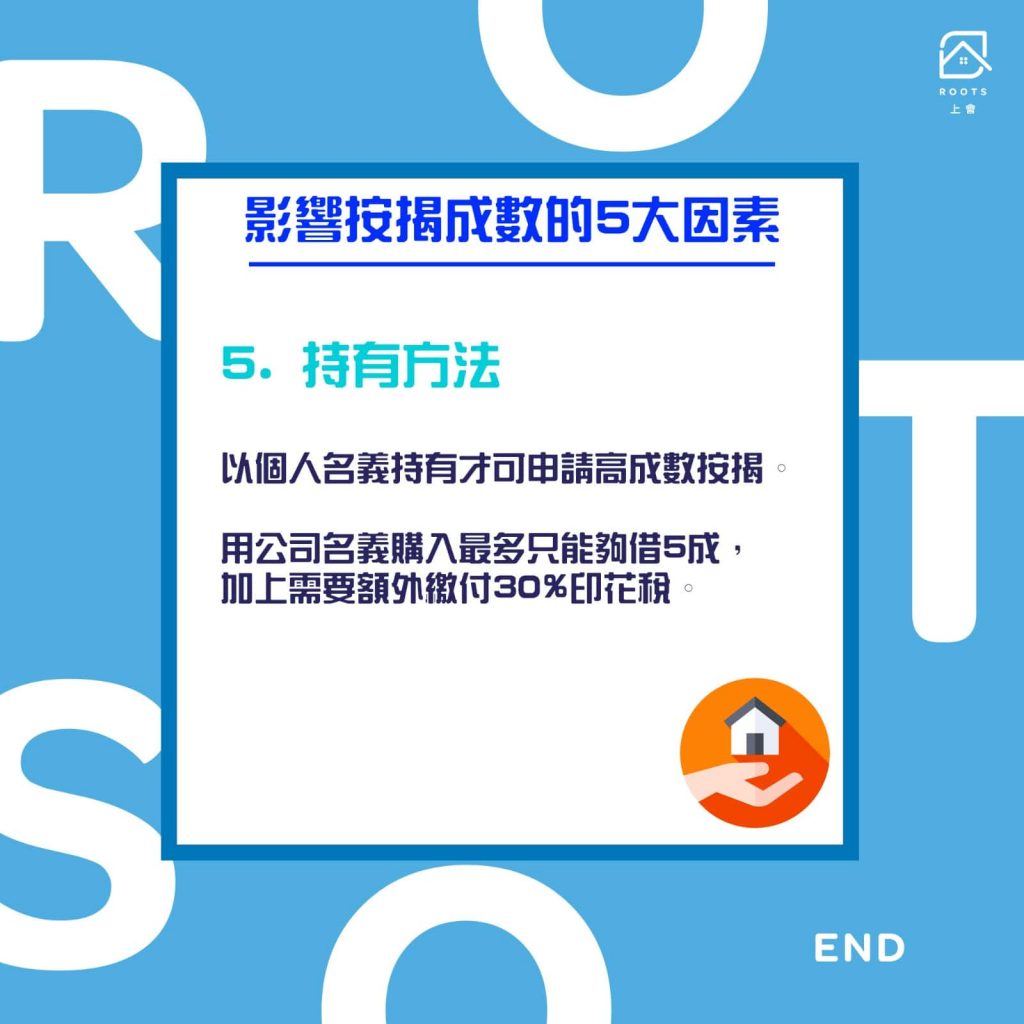

物業持有方法如何影響按揭成數?

唯一以個人名義持有可以申請高成數按揭,用空殼公司名義購入單位,不論物業價值多少,銀行最多只能夠借50%。

如果營運公司有穩定現金流及收入,銀行有機會可以額外批出30%中小企貸款借至80%。與此同時,要留意利用公司名義購入物業需要額外繳付30%印花稅,所以這個方法並不太可取。

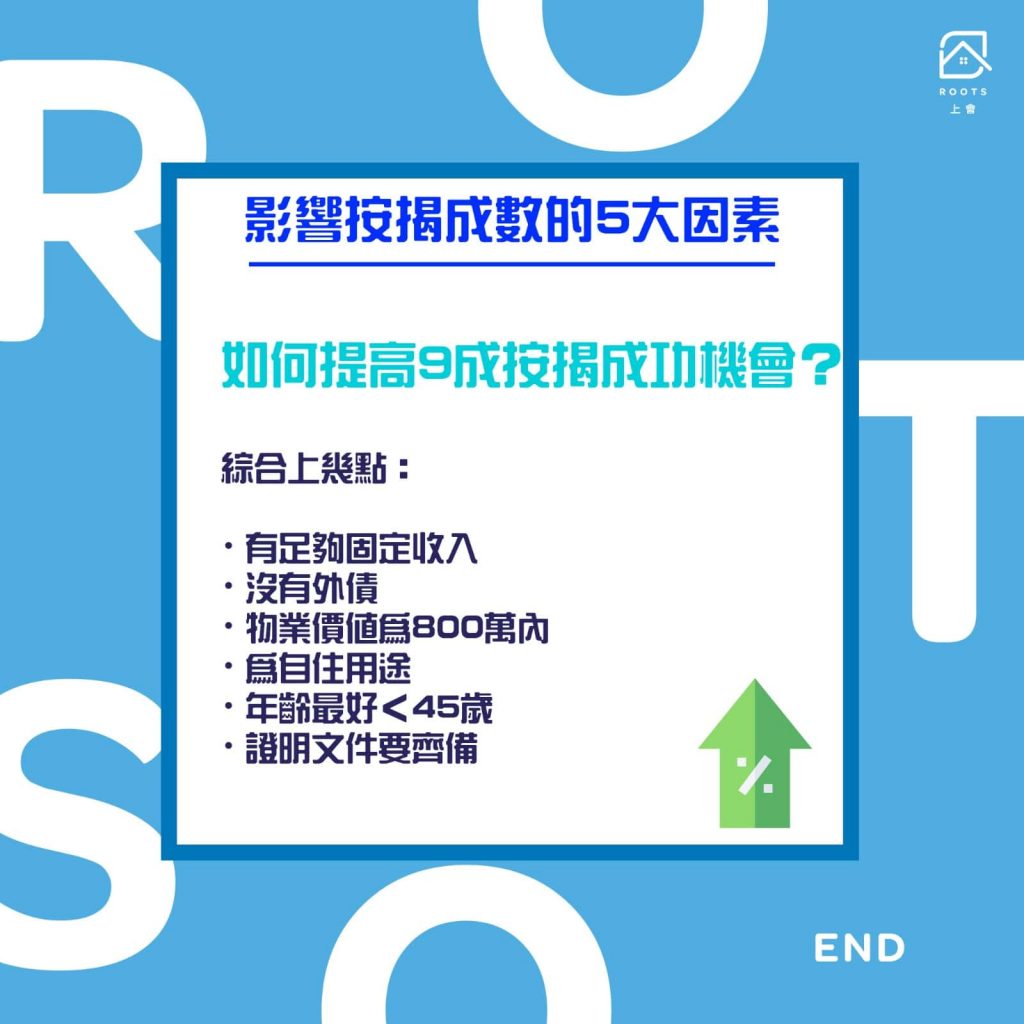

如何提高申請9成按揭成功機會?

ROOTS上會明白大家都希望可以利用最少的支出買樓,不過你精銀行都不笨,要成功申請9成按揭需要全面配合銀行審批要求。綜合上述幾項要點,需要有足夠的固定收入、沒有外債、物業價值為800萬內,為自住用途、以及申請人年齡最好不超過45歲。

申請前亦最好先準備必須證明文件,包括:香港身份證、物業買賣合約、最近3月個內發出的住址證明、糧單/入息證明、銀行月結單、有MPF供款及最近年度稅單就更好。

最後亦提醒一句,不少申請人都會要加按揭擔保人,而9成按揭擔保人亦必須為直系親戚,即父母、子女或配偶,如果是未婚夫婦/ 兄弟姊妹亦有機會接受。

由此可見, 按揭成數指引變幻莫測,申請前不如先向我們查詢睇睇如何獲批最高按揭成數啦!如果大家對於買樓或申請按揭過程有任何疑問,想了解更多,ROOTS上會都是你的最佳資訊站。立即按下方WhatsApp連結或Email電郵聯絡我們了解更多!

{kind=link}